2020年5月15日,上市公司欧浦智网被深交所暂停上市;距公司登录A股市场不过6年。

公司发迹于佛山乐从,与上海钢联一起称为钢贸行业的两大龙头;其间也曾风光无限,最高峰时股价一度超过百元。

进入2018年,欧浦智网便开始走上盛极而衰的道路,在几次重大事件停牌未果后,传出了控股股东股票质押被平仓的消息。在未来的两年里,我们又看到了那反复上演的剧情——公司的市值“蒸发”了99%。

案例分析中故事的本身不是重点。倒回时钟,假设我们站在故事的起点,看看能发现什么?

在上市之时,很多机构都对欧浦智网(当时还叫作欧浦钢网)寄予厚望。

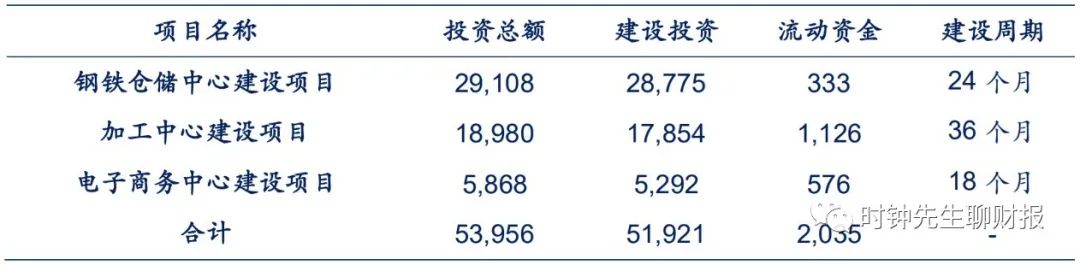

最主要的逻辑,是公司在立足钢铁贸易的基础上,向上、下游的扩展。根据招股说明书的披露,欧浦智网计划用IPO募集资金投资钢铁仓储中心、加工中心以及电子商务中心三个项目,合计总投资为5.40亿元。

图 欧浦智网的上市募投项目

其中的重头戏无疑是仓储中心、加工中心,当完成后预计新增仓储能力150万吨,新增加工能力200万吨,较原来经营能力分别提高了100%和80%。

这两块业务的盈利能力也比两头不占的贸易业务要强很多。有券商预测钢铁仓储、加工业务未来的贡献的利润占比可能达到70%。

遗憾的是,被人寄予厚望的募投项目,却连个善终都没有。

在2014年公司上市当年,欧浦智网的募投项目用地就被政府规划调整(媒体报道),公司也发布公告称,“为降低成本,提高资金利用率和缩短建设周期,公司决定通过收购或租赁的方式扩展公司的仓储和加工规模”。

2017年,约定的项目建设周期到了,3个项目仍不见踪影。欧浦智网振振有词地甩锅给政府规划调整和市场环境变化。

几百页的项目可行性研究报告变成了废纸,围绕募投项目的预期也烟消云散。但市场似乎并不在意——在上市的头三年里,欧浦智网的股价依然节节攀升。

虽然项目一个都没干,欧浦智网仍然把“打造智能化物流、综合电商平台和供应链金融为一体的综合服务提供商”的口号喊到了最后。

上市公司深谙,较之“肉体”,资本市场更爱“灵魂”。

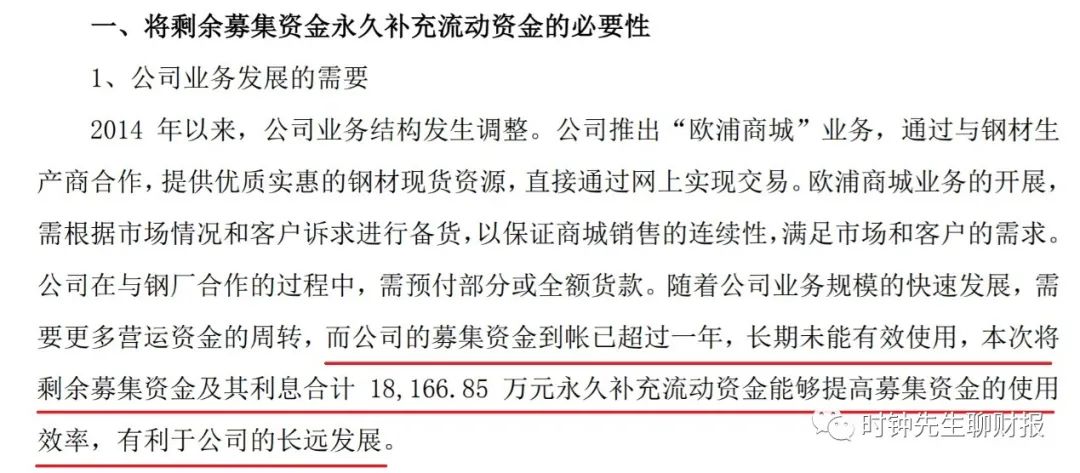

募投的钱没有没用于项目建设,那他们去哪了呢?

在钢铁贸易、仓储、加工背后,还有更加迷人的乐土,那便是金融业务,通俗点,就是去放贷款。

2015年4月,欧浦智网公告拟受让佛山市顺德区欧浦小额贷款有限公司100%股权,作价3亿元人民币。而收购资金的重要来源,正是上市时的募集资金。

同时,这笔交易也是一笔关联交易,欧浦小贷原本也是欧浦智网实际控制人陈礼豪帐下企业。

图 关于变更部分募集资金用途收购欧浦小贷股权暨关联交易并将剩余募集资金永久补充流动资金的补充公告

财报显示,收购完成后欧浦智网的大量资金流向了小贷领域。

从2015年底开始,欧浦智网的资产负债表上出现了一个名为“短期贷款”的科目,2015-2017年的金额分别为3.79亿、5.46亿和6.14亿元。

2015年,欧浦智网经营活动产生的现金流量净额尚有3.04亿元,但在2016年、2017年,却突然下降至-1.45亿元、0.87亿元。针对上述原因,公司也多次解释与欧浦小贷业务量增长有关。

放贷款永远是来钱最容易的业务之一,吸引着各路神仙趋之若鹜。

但放贷款同样也是风险最高的业务之一,成为无数巨头的“滑铁卢”。

2018年11月12日,欧浦智网首次发布《关于部分债务逾期的公告》,宣告1.91亿元债务逾期。

业内普遍认为,是涉足金融崩坏了公司的现金流。但欧浦小贷所代表的事实,不过是冰山一角。公司金融/类金融业务的规模,远远比看到的要大得多。

在历经了近2年的调查后,监管机构正式下发了对欧浦智网的《行政处罚决定书》。其间列举了公司在信息披露方面的若干“罪状”。

一是未按规定披露对外担保。

截至2018年中期,欧浦智网未披露对外担保共19笔,金额合计不低于177,180万元,占到公司当期净资产的92.37%。

二是未按规定披露关联方的非经营性占用。

公司在2018年半年报中未披露关联方非经营性资金占用金额24,000万元,占欧浦智网当期净资产的12.51%。这些资金占用,绝大部分是对自然人的借款。

欧浦智网用金融这把利剑,杀死了自己。

复盘看一下,欧浦智网最早、最鲜明的负面公告是

2018年2月5日

出现的《关于因控股股东一致行动人质押股份触及平仓线的停牌公告》。

只不过考虑到当时大盘的表现,市场并没有对公司基本面的恶化有充分的预期。

况且,公司还在2月26日披露了《董事长向全体员工发出增持公司股票倡议书的公告》,号召全体员工增持公司股票,并由陈豪礼对亏损进行补偿。

时至今日,不知这些补偿兑现没有,但放在当年,的确极大混淆了投资者的判断。

到2018年6月底,欧浦智网的股价甚至还有9块钱。这说明很多人还对公司的未来抱有希望。