10月23日一级发行分析

信用利差保护不足,较下沉资质更愿向条款要收益

10

月

23

日一级发行已出结果

27

只,其中低于预期

4

只,高于预期

8

只,其余符合预期。

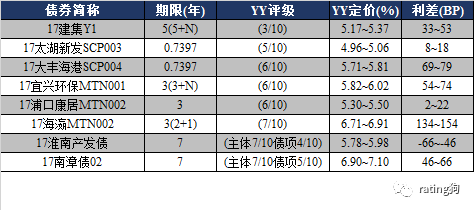

17

豫高管

SCP009

发行利率低于大行存单价格,可能存在包销因素。

17

连云港

MTN002

,发行人为上市公司连云港控股股东,资质尚可,发行利率低于预期,主要是我们对风险可控的发行主体永续债条款给予了过高溢价(在震荡市中市场普遍向条款要收益,对于风险可控的发行主体给予的条款溢价降至

40BP

左右)。

17

陕煤化

MTN003

和

17

陕有色

MTN002

均属于过剩产能行业龙头,发行利率低于预期,主要是我们对风险可控的发行主体永续债条款给予了过高溢价(在震荡市中市场普遍向条款要收益,对于风险可控的发行主体给予的条款溢价降至

40BP

左右),同时过剩产能行业龙头存在估值修复空间。

17

中车

G2

资质尚可,发行利率高于预期,可能与该债券期限较长且属周期性行业有关。

17

物产中大

SCP007

发行人为浙江省国资委控股上市公司,主营大宗商品(钢材、煤炭、化工等)贸易、汽车销售及维修、房地产开发(武汉、南昌、富阳、上虞)、金融等业务,资质尚可,小幅高于预期或与资金面有关。

17

步高

01

发行人为民企,控股上市公司步步高,主营连锁超市、家电和百货,业务区域集中在湖南市场,区域市场份额方面;财务风险偏高,资质偏弱,本次发行利率高于预期主要是对其信用资质的担心。

17

正通

02

发行人为民营港股上市公司正通汽车旗下核心企业,主营汽车经销,业务分布在湖北、广东等地,品牌以宝马、保时捷、奥迪等中高端品牌为主,盈利尚可;财务杠杆偏高,汽车销售下滑或加剧汽车经销行业竞争,本期债券期限较长发行利率高于预期主要是对其信用资质的担心。

17

川发

01

资质较强,发行利率高于预期主要期限较长。

17

九龙园

MTN001

发行人为九龙园区基建平台,是重庆九龙坡区非主要平台,城投定价分化导致发行利率高于预期;

17

镇国投

MTN002

受镇江区域负债率较高和近期镇江负面新闻影响发行利率高于预期;

17

遵义播投债

02

也主要是区域规避因素导致(比其

7

月发行的一期债券高了

125BP

)。

总体来看,

10

月

23

日一级市场高于预期占比高,长期限周期性行业、弱资质城投和长期限民企发行利率高于预期;低于预期主要为信用资质较好的永续债;

信用利差保护不足,相较下沉资质市场更愿向条款要收益。

利率债高位盘整,高票息信用债仍受追捧,市场缺乏趋势

10

月

23

日,央行进行

1100

亿元

7

天期逆回购操作、

900

亿元

14

天逆回购操作,利率无变动;当日有

600

亿元逆回购到期,净投放

1400

亿元;本周将有

4800

亿逆回购到期。

银行间市场回购利率略有上行,除

7D

外,隔夜及可跨月的

14D

、

21D

资金利率均有所上行,且短端成交量缩水,

7D

以上期限资金需求较旺;交易所回购利率部分期限同样小幅上涨。当日

CD

发行量较前一交易日大幅增加

90%

,

AAA

存单价格以小幅波动为主,

AA-

以下存单价格以上涨趋势为主,涨幅最大约

10BP

。线下资金整体宽松,但融出价格维持高位,其中国股行

7D-14D

资金价格上涨

10-14BP

,城商行与农商行

7D-14D

资金价格上行

8-20BP

,

1-3M

涨

4-6BP

。

利率债现券全天成交清淡,收益率呈高位盘整态势。

10

年国债活跃券

170018

收在

3.72%

,与周五持平;

10

年国开活跃券

170210

收在

4.43%

,较上一交易日下行

0.6BP

;

10

年国开次活跃券

170215

收在

4.31%

,较上一交易日下行

0.25BP

。

信用债成交尚可,情绪偏积极,大多在估值附近成交,也有不少低估值成交。

AAA

好名字估值附近成交居多,成交较活跃;

AA

和

AA+

城投仍受市场追捧,低估值成交居多;民企个券由于票息优势,整体以平估值和低估值成交为主。

总体而言,

利率债高位盘整,高票息信用债仍受追捧,市场缺乏趋势。

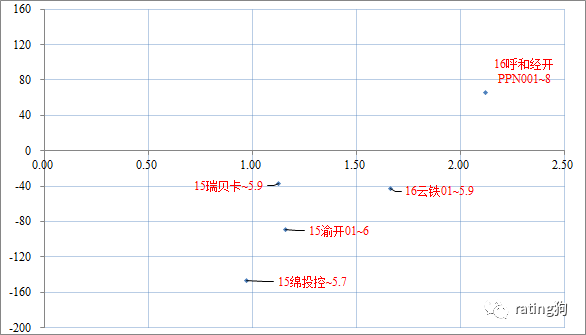

2.12+2y

16

呼和经开

PPN001

成交在

8

,高估值

66.24BP

;发行主体呼和浩特经济技术开发区投资开发集团有限责任公司为内蒙古自治区首府下属开发区融资平台,开发区本身经济财政实力较一般,发行主体也仅发行过一期

PPN

,整体市场认可度比较低,高估值成交一方面与区域因素有关,另一方面估计受流动性影响,一定程度上也影响到了估值准确性。

0.97+3y

15

绵投控

成交在

5.7

,低估值

146.57BP

;联合资信在最新年度跟踪评级时将发行人主体评级由

AA

上调为

AA+

;作为四川省第二大城市,绵阳是经济总量不大,平台债务负担较重,成交价略低,但相对中债估值可能更为合理。

1.16+2y

15

渝开

01

成交在

6

,低估值

88.65BP

;发行主体重庆经开区开发建设有限公司为重庆经开区平台,经开区区位优势尚可,但经济总量偏小,

2016

年实现

GDP263

亿元,地方财政收入

25.67

亿元;个券资质一般,且不可质押,成交收益率略低。

1.16+2y

16

云铁

01

成交在

5.9

,低估值

42.84BP

;发行主体为云南省省属铁路基础设施投资平台,云南区域债务负担相对较重,所属平台市场认可度相对偏弱;发行主体多元化经营业务基本停滞,当前面临营业收入下滑和业务结构调整风险,且资本开支压力较大,资质较弱,成交价格欠合理。

1.12+2y

15

瑞贝卡

成交在

5.9

,低估值

37.60BP

;发行主体为民营上市,也是国内发制品龙头企业中唯一的上市公司,其业务规模在行业内位列全球第一;但受制于行业空间,公司业务规模增长空间有限,近年收入规模保持相对稳定,盈利小幅增长;资质整体一般,但考虑其负债规模不大,成交价相对合理。

整体来看,尽管市场整体呈震荡走势,但投资者仍在追逐短久期、高票息的弱区域城投和中小性上市民企个券,

显示当下市场较为偏好票息策略

。