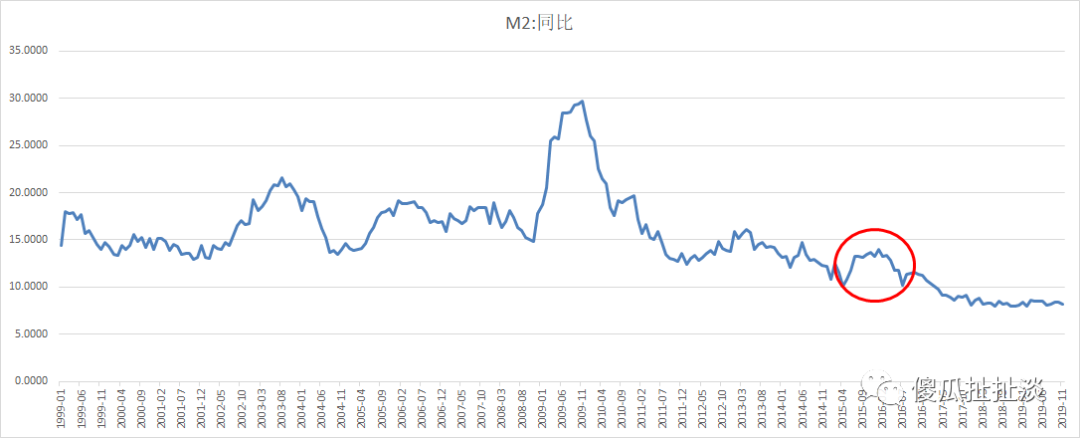

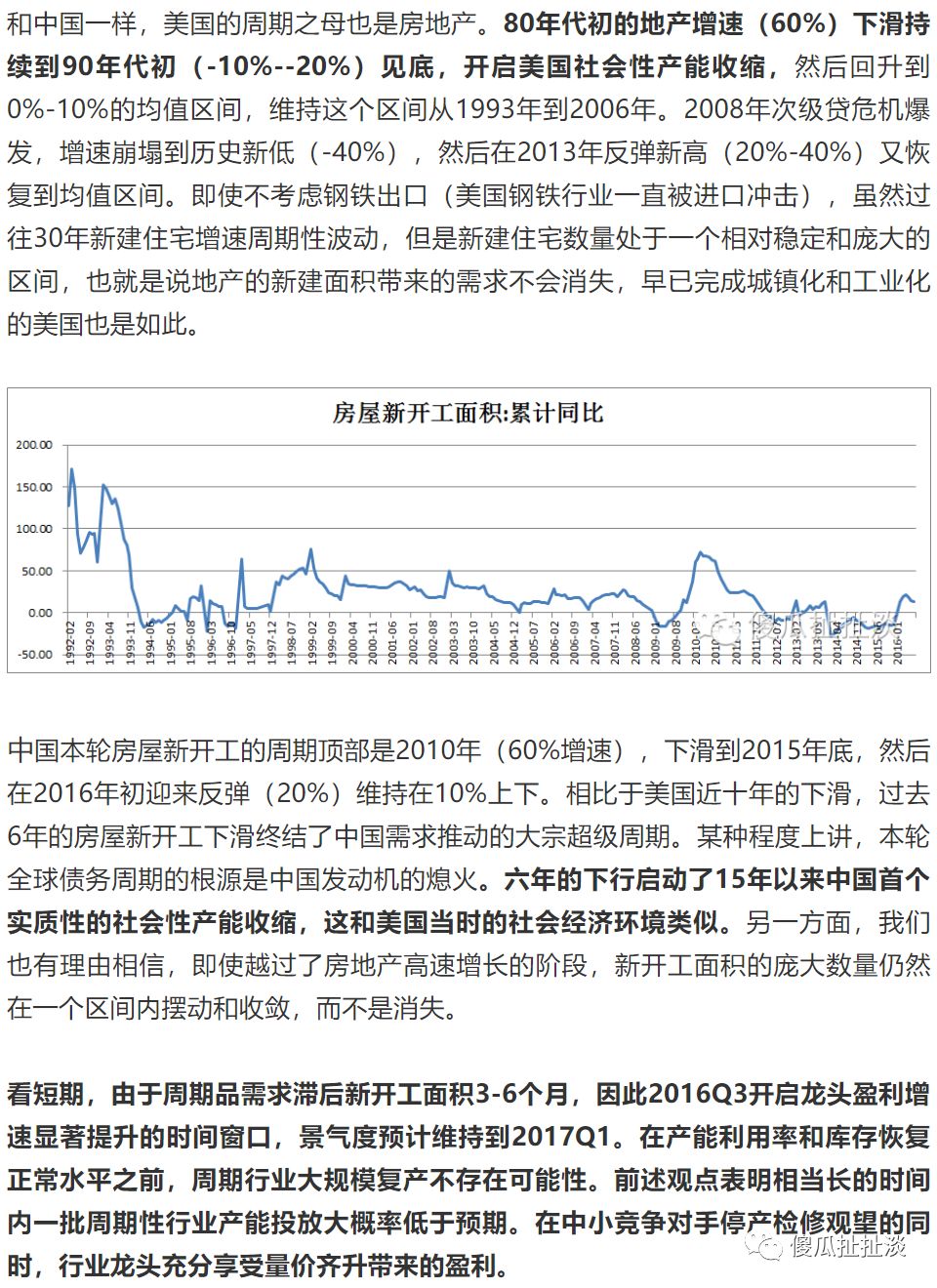

2016年的供给侧改革是中国工业化之后第一次出现大规模产能出清,行政干预加速周期行业市场集中度的提高。即使没有这次供给侧改革,大部分企业亏损现金成本同样倒逼产能退出,所谓形势比人强。为何当时选择供给端手段而非需求端?流动性的指数级飙升推动的需求扩张难以为继,红色部分代表的拐点之后M2增速将一去不复返,中国迎来后周期时代。这是2016年一个公众号用地震模型推演的观点,基于第一性原则得出的结论令人信服,现在看观点被验证

2016年9月的本人公众号文章从供给侧改革展开,复盘美国的房地产周期,提出龙头集中的假设。以下是原文:

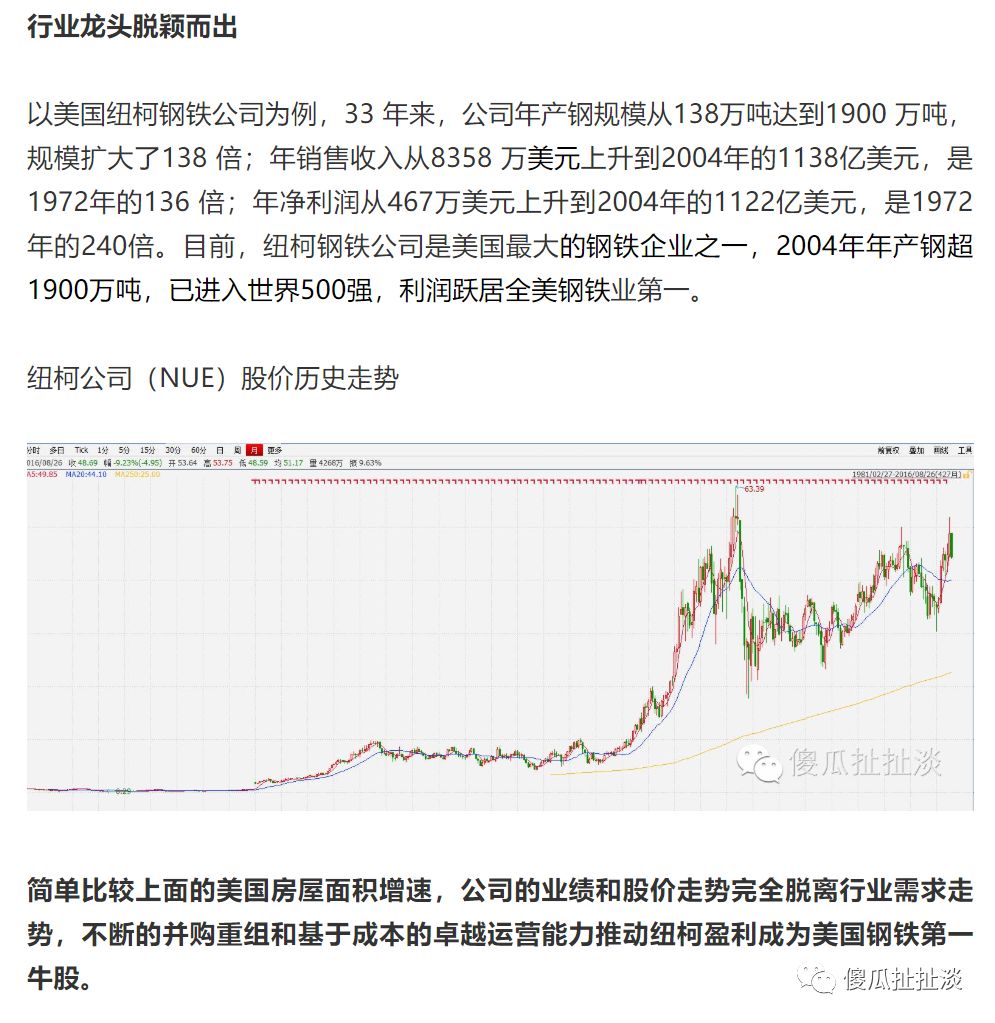

写完公众号之后我们推荐了周期股,迎来了2017年一波凌厉的上涨,2017年的周期走势似乎并未脱离过去几十年价格弹性带动市值弹性的套路。也就是彼得林奇说的周期股在高估值时候买在低估值时候卖,这无法解释纽柯钢铁的长期上涨动力。2019年的市场似乎看到一些周期股走出纽珂钢铁的端倪。

后周期时代的市场变化

我们首先从业绩估值比角度推荐了三一重工,考虑到工程机械的景气度和估值不变,2019年工程机械的高景气度让很多持怀疑态度的人重新审视需求多元化。这依然无法解释这一点。2020年挖机的增速大概率将下滑,如果明年三一重工继续大幅上涨推升PB,纽珂的逻辑出现。

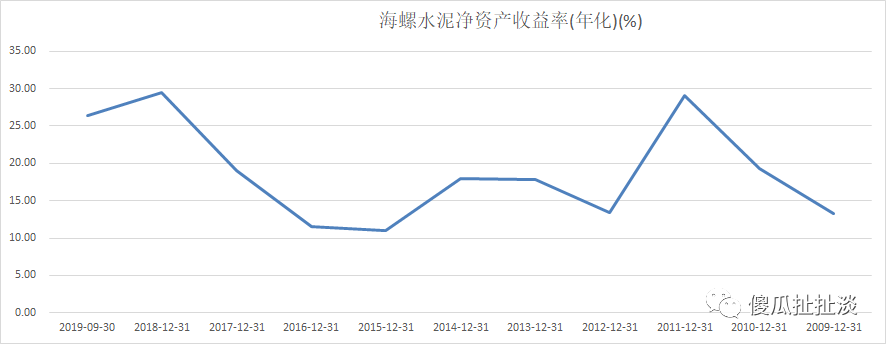

三一重工有强劲的业绩增速,海螺水泥却在业绩增速不到20%的条件下,股价上涨85%,所以海螺水泥的上涨更多的是PB估值修复。

背后支撑的是海螺水泥的高ROE。

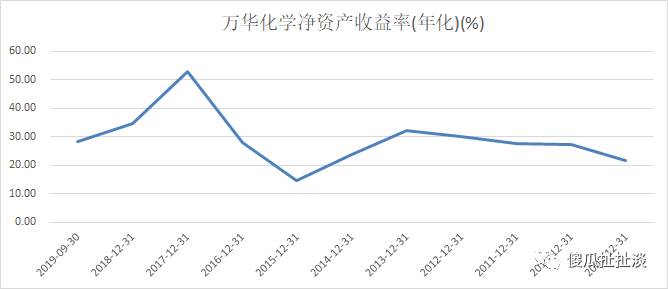

海螺水泥还算有业绩增长,万华化学却在业绩大幅下滑的条件下,股价创历史新高,所以万华化学的上涨全部来自于PB估值修复。

背后支撑的是万华化学的高ROE。

有人碾压市场,有人另辟蹊径,二线三线厂商不是被淘汰就是要转型。转型是A股市场更为熟悉的成长逻辑。比如,近期有色上涨的时候钴锂领涨,煤炭上涨的时候美锦山煤领涨。这是容易理解的,一个需求总量有天花板的行业缺乏估值弹性,转型切入其他成长性行业重新获得想象空间。需要注意的是,周期股炒成长的前提是主营业务稳定向上,除非流动性泛滥如2015年(概率极小)否则皮之不存毛将焉附。

后周期时代的商业模式

将行业的变化推演到二级市场也能看到类似的变化。过去几年二级市场模式从相对收益独大发展到ETF和绝对收益后来居上。近两年出现的新变化是以ETF为代表的被动投资模继续快速发展,宽基选股模式面临新的挑战。复盘这几年的收益率排名,公募超越私募,公募的行业ETF超越公募的宽基产品。为什么会出现这样的情况?经济告别了所有行业所有公司全面增长的时代,进入了后周期时代,行业与行业之间以及行业内公司与公司的之间差异越来越大,结构大于总量。这意味机会动态集中于某一些行业或者公司。

“吾生而有涯而知也无涯,以有涯随无涯,殆己”,庄子的名言恰如其分。人的认知是有限的,世界的变化是无限的,即使最牛逼的人也无法调整认知跟随所有的变化,更别说预测变化。全面增长时代,无非赚多赚少。后周期时代,把握不了结构就是亏钱,匆忙拓展能力圈甚至亏大钱。即使把握住结构,同一行业内的公司表现也是差异巨大,比如龙头市占率上升其他人市占率下降,当行业发生新的变化,比如政策冲击或者技术替代,以前的龙头可能被新的龙头取代。行业ETF跟随市场变化自动调整,不但仓位重而且调整及时。如果机构拥有一大批行业ETF,总有几只产品能够领跑市场。由人类主动管理的宽基产品跑不赢行业ETF就不难理解,除非管理人耐住寂寞等待自己的结构到来,这不但要求投资人有耐心也要管理人祈祷下一次结构到来的时候自己熟悉的龙头依然竞争优势不变。

如果结构大于总量是趋势,那么被动投资侵蚀主动投资就是趋势。今天美股市场一方面ETF基金动辄千亿规模收益率节节新高,另一方面指数新高对冲基金净值却止步不前,德鲁肯米勒黯然承认宏观对冲策略已死。如果难以跟随基本面就自己改造基本面,所以巴菲特卡尔伊坎等等夺取公司控制权,在微观上取得主动战胜被动的优势。

后周期时代的猜想:

看市场变化:

有一批新增资金重新定义了周期股逻辑,传统的二阶导逻辑被α逻辑替代。后周期时代龙头市占率保证了护城河构建的α,高ROE才有可持续性,PB才有修复的基础。至于这笔钱是外资还是长期考核的内资(确实有险资买入)并不重要。如果考虑更为长远,在人口老龄化带来投资回报率和资金成本双降的背景下,稳定高回报的生息资产的重估是趋势。最近交流发现今年大批周期股研究员和基金经理错失了这些机会,甚至做空被套,市场进化超越认知边界,周期股的逻辑演变可能才刚刚开始,一如过去几年的蓝筹消费核心资产。

一方面,如果明年宏观企稳,即使经济基本面和产品价格弹性小于2016年-2017年,同样高ROE估值更低的煤炭钢铁龙头有可能被重估。另一方面,周期成长股的转型逻辑,自下而上紧密跟踪。

看商业模式:

结构大于总量和人类认知的局限性决定主动投资越来越难以战胜被动投资。一方面,人类的行业研究似乎可以结合行业ETF输出更为优势的组合,类似于某种意义上的指数增强;另一方面,A股定增新规由可能释放新的套利空间,人类在长期的维度上主动改造基本面战胜被动投资。