尊敬的钟会长,尊敬的金所长,大家下午好!

我的PPT内容前面几位基本上都讲完了,但是我还是想把我的逻辑跟大家分享一下。

今天我想讲四个问题:一是对养老金的认识;二是对我们这个行业,对投资者结构的问题做一点阐述;然后讲公募基金有什么样的经验,最后讲怎么给我们的受益人能够提供更好的服务。

养老问题从来都是一个热门又富有争议的话题,因为始终没有完美的方式来解决这个问题。就像前面有专家已经提到了,我们中国传统是“养儿防老”,我们的第一支柱所谓的现收现付,实际上本质是一样的,因为养儿防老和现收现付都是年轻人去养老年人。这样一种传统的养老方式到现在受到了巨大的冲击,或者说客观的条件发生了很大的变化,在这样一个时候,我们应该来回顾,或者说来反思一下,到底养老金的本质是什么?我们的这个社会发生了一些什么样的变化?

过去为什么要“养儿防老”,因为财富的积累也没有达到一定的水平,只能自给自足,当时够用就不错了。到了现在,有了资本市场,国民的财富也在积累,通过资本市场就可能去实现资产代替转移。所以说在这样一个历史条件下,第三支柱才成为了一个必然的选择,这是我们的一个理解。

那么在这样一个历史条件下,去反思养老金的本质是什么呢?我觉得养老金的本质实际上是一个金融问题,换句话说金融的本质是什么呢?我们从投资的角度来讲,金融的本质是在尽量大的范围里面去承担风险。

我想表达一个观点就是说,养老问题实际上是一个金融问题,特别是第三支柱,讲我们积累型养老金的时候,更是应该这么去理解,这是我们想说的第一个问题。

第二方面我想讲的是,在我们的资本市场,怎么去借鉴美国的一些经验,前面已经有好几位全世界最大的公募基金公司做了很好的介绍,很多的数据都是一样的,我只想重新说明一点,养老金在资本市场占有重要的位置,以IRA为代表的养老金第三支柱,又在养老金里面占了很大的比例。换句话说资本市场里面最大的参与者也是养老金,可以看出来,养老金与资本市场之间形成了良性的互动。

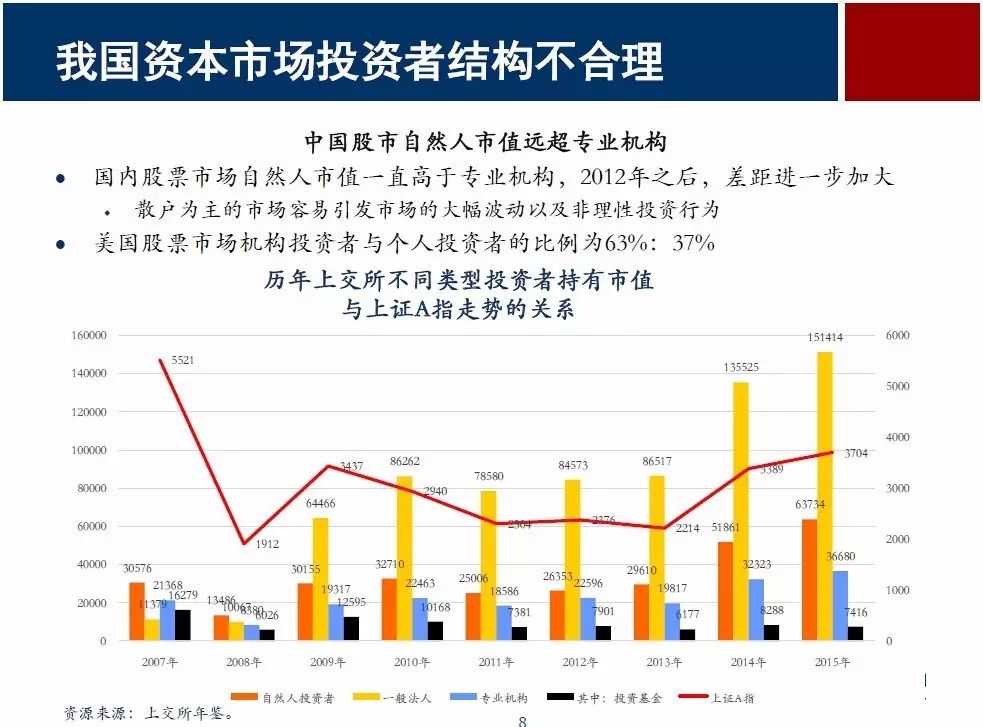

但是反过来看我们国家的A股市场。我找了一些数据,以上交所数据为例,这里是把投资者大概分成了几类,自然人、一般法人、专业机构,专业机构里面包括投资基金,从2007年开始,大家看这个图,指数是涨涨跌跌,投资者的结构发生了很大的一个变化,最大的变化就是,一般法人持有股票的金额越来越大,当然这个一般法人包含发起人流通的股票,从这个角度来看倒也没什么,这是我们国家特殊的一个状况。但是我们可以看出来,共同基金在专业投资者里面的比例是降得越来越低。到目前,大概就是基金持有整个上交所股票市值只有3%,机构投资者专业投资者大概有14%,一般法人占了60%,自然人投资者占比是25%,比机构投资者还要多,这个恰好就说明了我们的市场波动大,是一个散户驱动的市场。

这里进一步去说明我们为什么是一个散户驱动市场,从基金的持有人也能看出来,机构的比例尽管这两年上升,但是它的上升主要是在货币基金,在偏股类基金实际上这个比例是非常低的。这个大家可以看到,在主动权益类基金里面只有39%是机构资金,剩下的都是散户。所以这进一步说明我们国家的投资者中机构占比存在不合理的状况。我们一直在讲,希望引进更多的机构投资者,其实现在很多银行也是把散户机构化,但是机构投资者又要说,你市场不成熟,波动大,等你成熟了以后再投进来,这个道理是先有鸡还是先有蛋的问题。机构投资者越来越多,促进市场体系的成熟,反过来市场成熟之后会吸引更多的机构投资者去介入,是一个正向的,循环上升的过程,对资本市场很有好处。

前面两个问题是讲了对于养老金的理解以及资本市场上投资者结构不合理的问题。从基金公司发展接近20年的经验来看,实际上还是积累了很多的经验,前面的好多专家和业内的大佬他们也都讲到了这一点。

首先来说,基金公司的治理结构,经过多年的演变,尽管在中国只有20年的历史,但是是借鉴了国外很多先进的经验和教训,站在巨人的肩膀之上发展起来的。所以治理结构实际上是变成了基金公司核心的竞争力。我觉得今天胡教授的演讲对我启发非常大,他从法理的角度,论证了为什么基金公司的设立能让他做到受人之托,忠人之事,这个是做人的底线,这一点是不能突破的。

当然这张图想要表现的是从结果的角度来讲,其实我们在内部讨论的时候经常讲一个观点,我们更应该关注过程,结果是一个过程所需要的,从基金公司或者是公募基金整个行业来讲,这个过程是相对来讲是比较科学的,再加上科学投资的理念、专业的运作,最后的结果是相对可控和可预期。下面的红线是股票和债券八二比例复合指数从2003年到目前的走势;中间这条蓝线指的是基金行业总体的表现,可以看出远远超出这条复合指数,这个黄线是易方达公司偏股型的主动权益基金这些年的表现。从2003年到2017年一季度,易方达主动权益基金平均年化收益率达16.6%,超过复合基准8.2%的收益率,年化超额收益率8.4%。

前面那张图讲的是权益基金投资系统,这张图是讲的固定收益也表现出来同样的一个特点。从2008年1季末到2017年1季末的9年以来,易方达固定收益基金平均年化收益率达8.3%,超过中债新综合总财富指数年化4.3%的表现,年均超额收益率达4%。中证非纯债基指数,就是基金的平均水平大概为年化6.2%,也战胜了债基指数。

这里想说明一点是什么?就是说,如果投资者能够用一个长期投资的理念,按照科学理性投资的理念,长期来讲这个回报不管是股票还是债券都是不错的。如果是很短期的天天看排名,其实进进出出最终的效果是不太好的。所以这个是我想讲的第三点,就是基金公司在过去的管理过程当中,积累了一些经验。

最后一个观点,我想讲的就是Fintech为第三支柱建设提供了一个技术支撑。随着这些年整个技术的发展,当然从基金公司的角度,公募基金的角度一方面从产品端去发力,刚才我们的Brian Ingram也讲到了,我们的产品端费用降低,运作更加透明,更加细致。从另外一个角度,其实通过现在的智能同步,通过人工智能,对客户的行为分析,对客户需求的分析,可以更符合他的投资理念,消费需求,以及他的自身特点,可以定向的提供专业的服务。所以说这一点我觉得是更加有信心,在未来为投资者,特别是为养老金的受益人提供更好的服务。

所以最后想说一句,就是说其实做公募基金很想做的一件事情,就是怎么样真正为这个社会、为受益人提供服务,以养老金这样一个载体去服务实体,因为个人就是最大的一个实体,也是普惠金融的一个未来,我的观点就是这样,谢谢大家!

(以上内容根据演讲人讲话速记稿整理)