在保费端和投资端加强监管后,保监会开始对保险公司的股东资质进行强化监管,在今天下午发布了《保险公司股权管理办法》的征求意见稿,在股东财力、资金属性和持股比例三个方面对股东提出了新要求。

重点在于文件大幅度抬高了控股保险公司的门槛。

仅就财务实力一项指标来看,

据券商中国记者统计,如参照《办法》中对控股类股东的财务指标要求,A股3000家上市公司中只有470家公司符合标准,这意味着,有超过80%的上市公司将无缘控股一家险企。如再加上“现金流量波动受经济景气影响较大的”不得成为控制类股东这一要求,符合要求的公司更将大为减少。

此外,如果参照这一标准,过往宣布设立险企的上市公司中有多家都不及格。

于是,如果你想通过做保险来赚钱,

首先你就要很有钱。

另外,你必须是好孩子。

其次,你要很想做保险。

这样,你也只能持股33%。

保监会

在官网上提到,《办法》的原则是“让真正想做保险的人进入保险业”,将保险公司股东分为财务类、战略类和控制类,并依此分别设立严格的约束标准,设定市场准入负面清单,进一步提高准入门槛,规范投资入股行为,确保保险业姓保。

没错,人家说的很清楚,这个《办法》就是要来提高门槛的!以前是相当万科的股东要问资格,现在是当险企的股东也要讲资格啦。

《办法》说的三类股东,可以通过持股比例进行划分,财务类、战略类和控制类的持股比例逐步提高,分别是不足10%、10%至不足20%,以及20%以上,相应的准入门槛也是越来越高,需要的门槛是分别如下:

财务类五条:

一)财务状况良好,最近一个会计年度盈利;

二)纳税记录正常,最近三年内无偷漏税记录;

三)诚信记录良好,最近三年内无重大失信行为记录;

四)合规状况良好,最近三年内无重大违法违规记录;

五)法律、行政法规及中国保监会规定的其他条件。

战略类五条:

一)信誉良好,核心主业突出,投资行为稳健;

二)具有持续出资能力,最近三个会计年度连续盈利;

三)具有较强的资金实力,净资产不低于二亿元人民币;

四)净资产扣除长期股权投资余额(包括本项投资在内)为正;

五)法律、行政法规及中国保监会规定的其他条件。

控制类四条:

一)最近一年年末总资产不低于一百亿元人民币;

二)净资产不低于总资产的百分之三十;

三)资产负债率、财务杠杆率不得显著高于行业平均水平;

四)法律、行政法规及中国保监会规定的其他条件。

如果上面14条要求可能看起来有点晕,难以直观感受保监会将险企股东的门槛抬高到了程度,我们不妨A股上市公司为样本,看看有多少公司能够有资格控股一家保险公司。

仅就以简单明确财务指标要求来看,想要成为控制类股东,投资者必须符合以下财务要求:

1、最近三个会计年度连续盈利

2、年末总资产不低于一百亿元人民币

3、净资产不低于总资产的百分之三十

4、净资产扣除长期股权投资余额(包括本项投资在内)为正

要求总资产不低于一百元人民币,这意味着以后控股险企将只是大公司的专利。

据券商中国记者统计,尽管A股市场有3000多家上市公司,但总资产超过100亿元的只有717家,其中在2013年、2014年和2015年三年期间连续盈利的公司又只有610家,且同时净资产比例不低于30%、净资产扣除长期股权投资余额为正的上市公司,只有418家。

不过,考虑到金融业天生有杠杆经营的属性,保监会在对这类投资者的进行考核时或另有规定,在放宽银行业和非银金融上市公司的资产负债率要求后,A股市场仍有470家公司符合要求。

除了硬性的财务指标外,保监会还对控制类股东提出了明确的“负面清单”:

一)现金流量波动受经济景气影响较大的;

二)在公开市场上有不良投资行为记录的;

三)曾经有不诚信商业行为,造成恶劣影响的;

四)曾经被有关部门查实存在不正当行为的。

“现金流量波动受经济景气影响较大的”这一条最值得关注,这条如果执行,周期行业中的大部分上市公司都将很难控股一家险企不过,由于文件没有充分说明,尚不能了解判断“波动较大”的标准是什么,不知道房地产行业算不算?

此外,如果参照这一新标准,过往宣布设立险企的上市公司中有多家都不及格。

例如,机器人(300024.SZ)曾拟发起设立融盛财产保险股份有限公司,该财产保险公司注册资本为10亿元,机器人出资2亿元,占该财产保险公司总股本的20%。但是,截至9月底,机器人的公司总资产只有69.88亿元,明显不符合《办法》中控制类股东“年末总资产不低于一百亿元人民币”的要求。

又例如,旋极信息今年发布公告称,计划投资 40,000 万元与京东方、平潭国投、平潭交投、融信共同发起设立国祥人寿,本次投资完成后,旋极信息将占国祥人寿注册资本的 20%,但旋极信息截至9月底的公司总资产只有26.09亿元,也不符合上述百亿资产的规定。

同样滴,邦讯技术(300312)在今年6月公告称,公司计划使用自有资金出资2亿元参与发起设立天颐健康保险股份有限公司,出资后公司拟占该健康保险公司注册资本的20%。但邦讯技术的公司总资产只有16.45亿元,且在2013年曾出现经营亏损,均不符合要求。

《办法》中最引人瞩目的一条是,将单一股东持股比例上限由51%降低至1/3,关联股东的持股比例合并计算,保监会表示,这将有效发挥制衡作用,防范不正当利益输送风险。

具体的约束条例如下:

一)单一股东持股比例不超过保险公司总股本的三分之一;

二)单一有限合伙企业持股比例不超过保险公司总股本的百分之五,合计持股不超过百分之十五;

三)保险公司因为业务创新、专业化或集团化经营需要投资设立保险公司的,其持股比例上限不受限制;

四)经中国保监会批准,对保险公司采取风险处置措施的,持股比例上限不受限制。

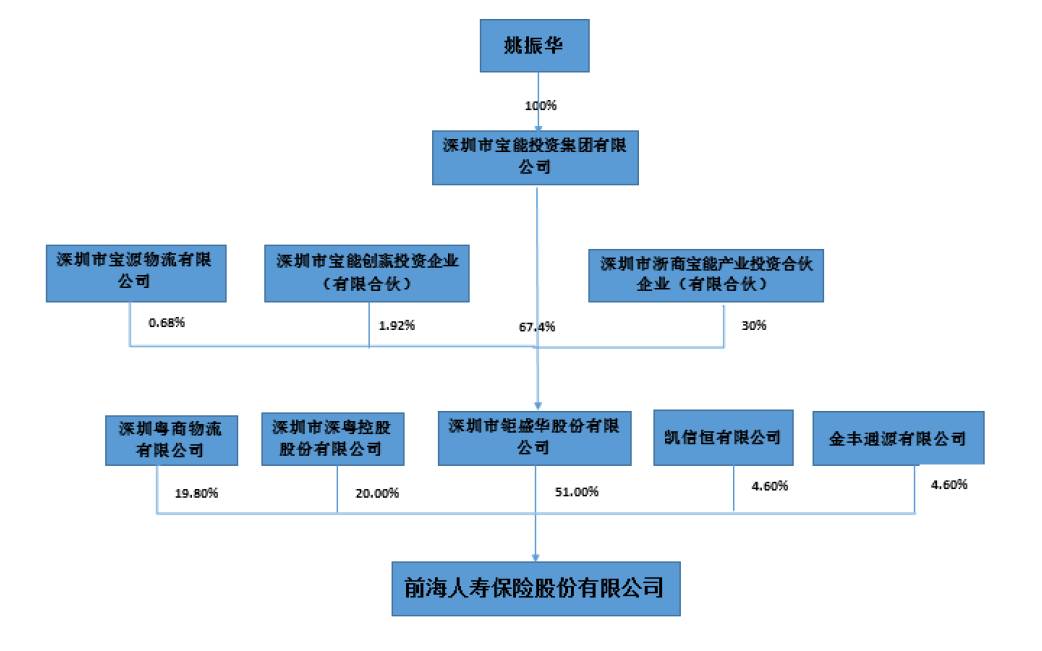

但事实上,现在正常运营的险企中,有多家公司的单一股东持股比例都远超过1/3,其中前海人寿和恒大人寿的持股比例均超过这一限制。

前海人寿的第一大股东持股比例达到51%,且第一大股东和其他股东的关系颇为密切。根据今年万科披露的一份权益变动公告书,前海人寿的第一大股东为深圳钜盛华股份公司,持股比例达到51%,同时深圳深粤控股股份公司持股比例达到20%

此外,今年颇为市场关注的恒大人寿的第一大股东持股比例也达到50%。

考虑到现有多家险企的第一大股东持股比例都超过1/3,有业内人士表示,保监会应不会对现有险企进行追溯要求,但对未来的新设立险企和险企股权影响较大,50%以上的股权如要转让出去,或将需要2-3名投资者接手。

除了要求股东资质和财力外,保监会也将对股东出资的资本真实性进行核查,要求有四类资金不得用于取得保险公司股权。

保监会称,为规范股东出资行为,防范用保险资金通过理财方式自我注资、自我投资、循环使用,《办法》以负面清单的方式,明确了不得入股的资金类型,同时进一步明确审查标准,采取更加明确有效的监管指标,确保投资人资金来源的真实合法性。

四种禁止资金如下:

一)与保险公司有关的借款;

二)以保险公司存款或其他资产为质押获取的资金;

三)以保险公司投资信托计划、私募基金、股权投资等获取的有关资金;

四)不当利用保险公司的财务影响力,或者与保险公司有不正当关联关系取得的资金。

同样值得留意的是,保监会对险企5%以上股权变动加强了监管,要求保险公司变更持有股权百分之五以上的股东,应当经中国保监会批准,保险公司变更持有不足百分之五股权的股东,应当报中国保监会备案,但上市保险公司除外。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn

Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn

Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。