伴随着中美毛衣谈判多空消息纷飞,坚定减负降税发展中小创市场的ZF态度让我A今日在小票引领下继续收出阳线,至收盘上证指数涨0.78%,中证500涨1.27%,上证50涨0.61%,未来走出独立行情的可能性看着有机会啊(心理想着管他的美国呢),不过理性警醒我还是保守些维持区间震荡看法走走看看好点。

中美博弈波动事件基本共识性的被无视情况下,50ETF期权当月隐含波动率继续微幅走低,收盘14%区域,其中认购期权12.5%+,认沽期权15.5%-可以理解,但在此低隐波区域切记对隐波继续走低至2017年初的10%-区域报过大的幻想。

午盘我特意又看了一下,50ETF期权上市以来一共包含1136个交易日,当月平值期权隐波比目前低的天数只有228天,意味着目前的隐波从历史概率分布上处于最低的25%以内。再回忆一下,这228天中有近200天都是2016-2017年GJD高度控盘+估值修复与价投慢牛时期;所以目前的隐波如果有人预期会继续走低的话,GJD维稳可以预期、价投慢牛时代也可以预期,但目前50估值处于近5年中位数附近意味着不存在绝对估值修复需求、还有中美博弈注定长期且难安分、某港乱局等事情不可无视;我个人偏向于目前隐波不值得再往下赌,“食之无味、弃之也不可惜”。

再看一张无脑双卖策略的测评图加强印象,测评规则如下:

a.假设初始资金为20000元,当月合约上市首日分别卖出2张虚值2档的认购与认沽期权直至交割日按照收盘价平仓,同时开仓新当月合约的双卖组合;

b.当50ETF价格距离上一个开仓或调仓日价格偏离超过0.05元/股,按收盘价平仓原有双卖组合,同时按照最新价格匹配当月虚2档双卖组合;

c.期权交易手续费为3元/张。

红框为2016-2017年的期权卖方策略绩效,低隐波长期维持的情况下,双卖策略总体算是正确数月、几天输完的节奏,真对市场稳定有超强预期者进而继续加大卖权交易,请放大自己的心量。

卖方不好做,期权买方看似有不错的期权成本,但出于当前标的趋势的不明确,难度也非常之大,唯有待技术及事件匹配适时买权+Gamma Scalping赌才有些许胜率,否则都歇歇为好。

---------------------------------------------------------

以下是标的分时图与期权波动率交易数据部分(比较枯燥,无兴趣可以略过):

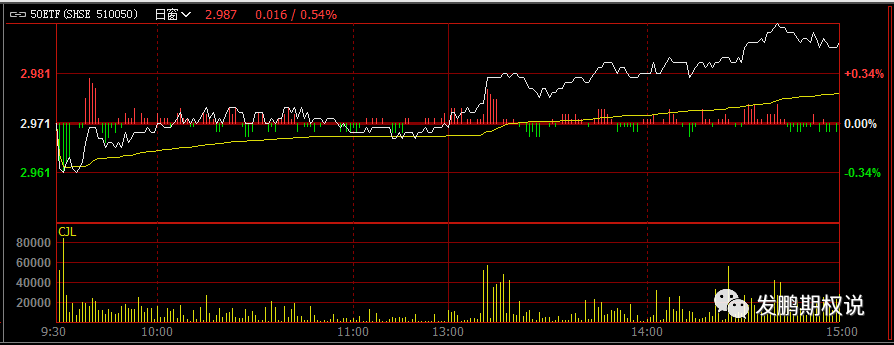

50ETF分时图

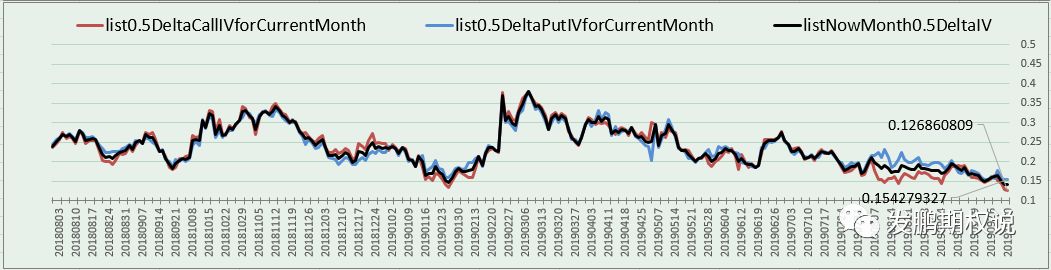

50ETF期权当月平值期权IV走势图

50ETF当月(10月)平值期权隐含波动率收至14.06%(前交易日10月0.5Delta波动率为14.19%,盘后文章直接取ATM波动率);50ETF9日(10月期权剩余交易日)历史波动率10.28%,50ETF34日(11月期权剩余交易日)历史波动率13.07%,隐含与实际波动率差价约为4%。

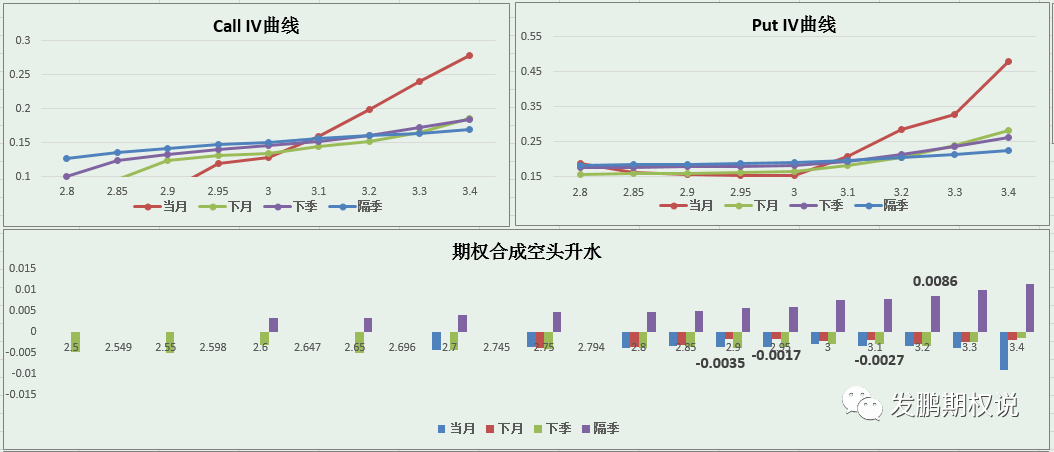

波动率曲线偏斜(Skew)方面,10月CSkew较昨日稍下行(虚值Call相对平值Call波动率稍低),收盘正值区域;10月PSkew较昨日上行(虚值Put相对平值Put波动率上行),收在近0区域;10月波动率整体曲线总体继续下行,浅虚值认购端波动率相对位置稍下行,浅虚值认沽端日内相对位置上行;10月Call/Put曲线最低波动率档位3.00,平值上下对等3个虚值档位隐含波动率呈现虚值认沽端微幅上翘与虚值认购上翘更明显正偏形态。

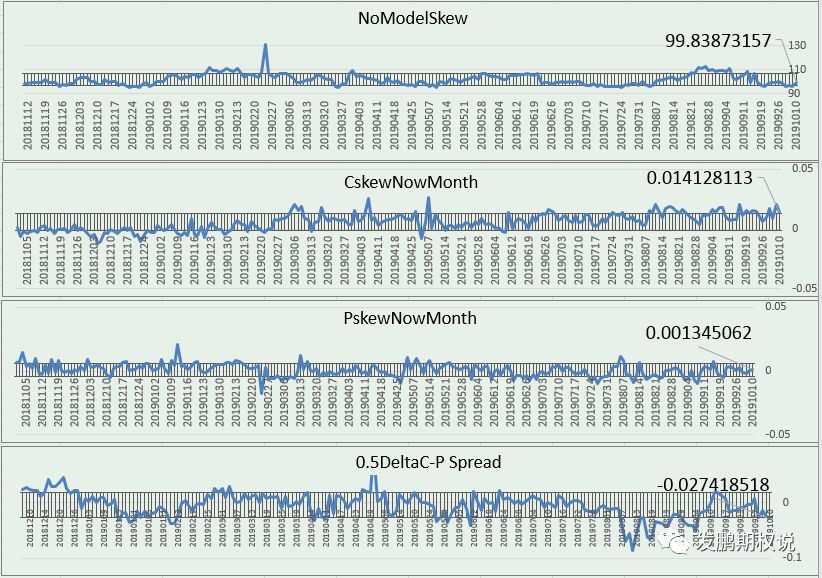

10月平值Call-Put波动率差价较昨日稍走低,日内平值认沽波动率相对认购波动率较上交易日稍上行,当月平值期权合成升水约-0.0027元/股。无模型Skew指数99.84(上日指数修正为96.06),正偏转中性;10月无模型Skew指数101.9,正偏转中性,实际平值对等3档稍有正偏。

数据说明:

a.平值隐波每日按照平值(Call隐波+Put隐波)/2取值;

b.无模型Skew按照CBOE的公式计算,实际运用因50ETF档位的问题时常有失真,所以需结合CSkew与PSkew(Delta绝对值为0.25档位隐波-平值隐波)看,前者正意味着虚购部位较平值购稍贵,后者正意味着虚沽部位较平值沽稍贵;

c.平值C-P隐波差即平值Call隐波-Put隐波,正意味着Call相对更贵(一般会对应合成升水),反之则反过来。

50ETF期权跨月Call/Put IV曲线及升贴水曲线图

50ETF期权主要Skew曲线

50ETF期权10月期权T型报价

好了,希望下个交易日顺利!