10月19日,国家统计局公布了前三季度房地产行业的各项数据情况,其中商品房销售稳步增长,增速却持续下滑,而新开工、房地产开发投资累计同比增速均呈现上扬,房企开发热情高涨。9月,部分热门的二三线城市也逐步加入“限售”行列,未来各项指标大幅上涨的可能性也不是太大。

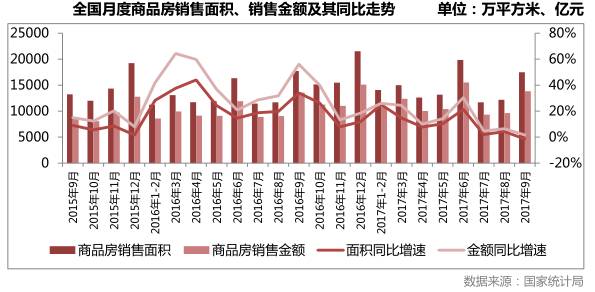

9月销售金额和面积环比大增43%

整体增速却持续下滑

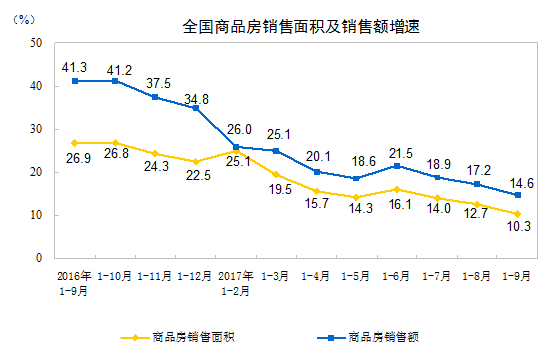

1-9月份,商品房销售面积116006万平方米,同比增长10.3%,增速比1-8月份回落2.4个百分点。其中,住宅销售面积增长7.6%。商品房销售额91904亿元,增长14.6%,增速回落2.6个百分点。其中,住宅销售额增长11.4%。

前9月销售面积、销售金额同比分别增长10.3%和14.6%,比前8月分别回落2.4和2.3个百分点,整体增速依旧下滑。但从单9月看,商品房销售面积、金额与去年同期大体持平,环比却均增长了43%,一方面源于季末房企销售集中备案的影响,另一方面三四线持续火热,部分城市房地产市场”量价齐升“,从而也带动了成交回升。

尽管单月销售面积、金额的数据与上月相比均有了大幅提升,但市场下行,成交放缓的趋势并未得到改变。一方面,政策面依旧严苛,9月以来,调控政策持续向需求端施压,北京、广州、南京等多地严控消费贷违约购房,重庆、南宁、贵阳、南昌、长沙、石家庄等地又相继发布了“限售“政策,后期若市场热度不减,预计将有更多的三四线城市加入调控行列;另一方面,热点一二线城市的从严”限价“也客观上造成了房企项目的延迟入市,供应紧缩的局面在短期内难以缓解。不过考量到企业年末冲刺业绩的主观需求,预计全年销售规模仍将有望与去年持平甚至小幅增长。

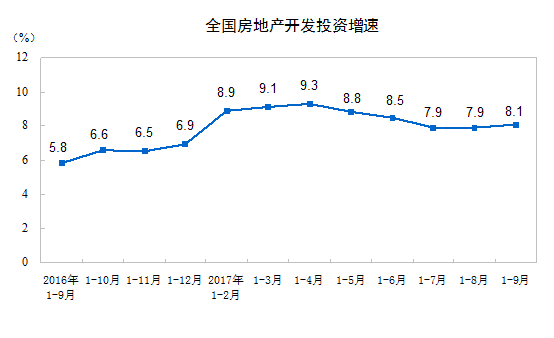

9月开发投资额稳步增长至11150亿元

前9月累计同比增速创近两年新高

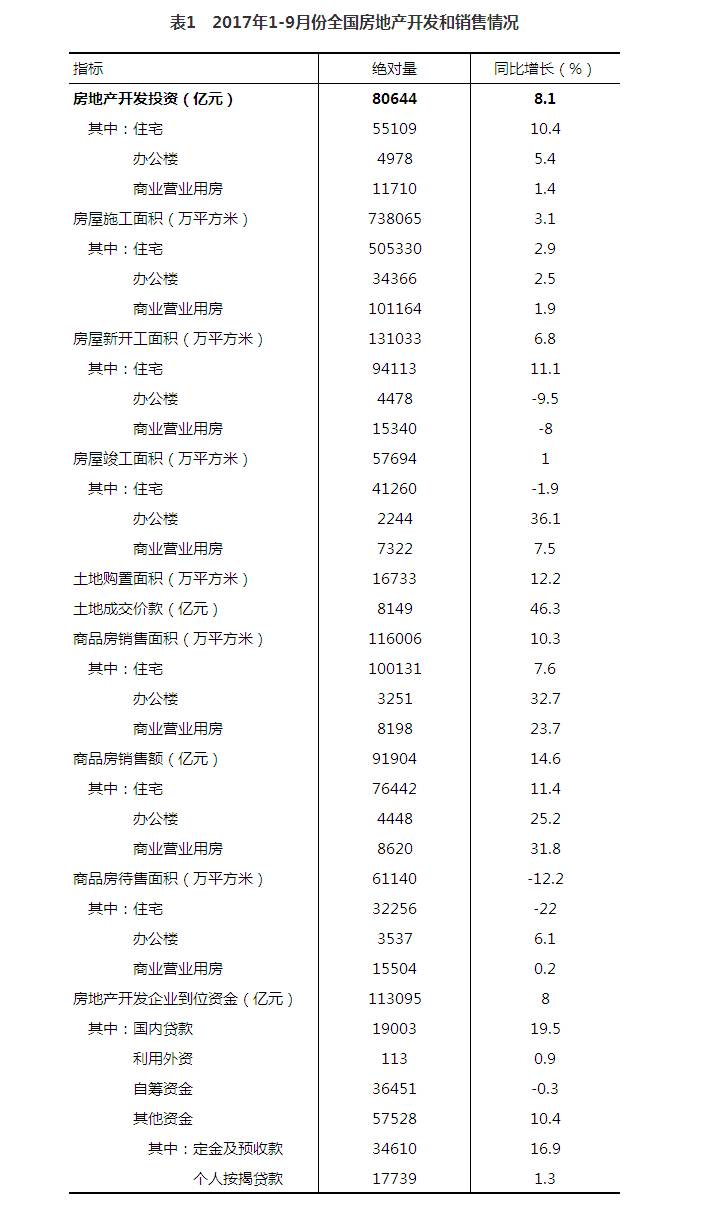

2017年1-9月份,全国房地产开发投资80644亿元,同比名义增长8.1%,增速比1-8月份提高0.2个百分点。其中,住宅投资55109亿元,增长10.4%,增速提高0.3个百分点。住宅投资占房地产开发投资的比重为68.3%。

9月份全国房地产开发投资额持续攀升,同、环比分别上升了9.2%和15%。前9月累计同比增速也创下近两年新高,达到16.04%。开发投资增速超预期增长主要是基于持续的销售火热致使企业资金充足,亟需补充库存,从而使得新开工面积增速和土地购置等指标持续趋好,为开发投资回升提供动力。

总体来看,虽然目前政策不断加码,但房地产开发投资额增速依旧保持上扬,可见房地产市场与政策正在谋求新的平衡,房企对未来的乐观预期在短期内也并未改变,事实上,调控本质也是为了维持房地产市场持续平稳健康发展,相信后期随着政策效力的不断显现,预计四季度房地产开发投资额将保持平稳。

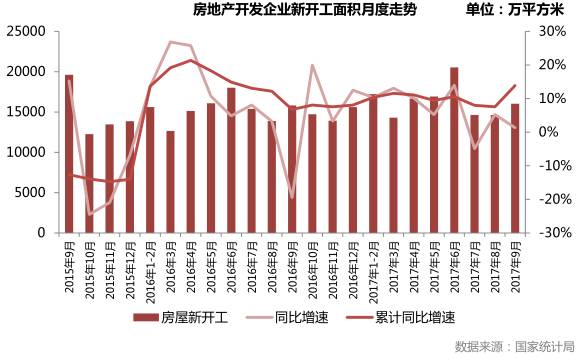

9月新开工面积稳步回升

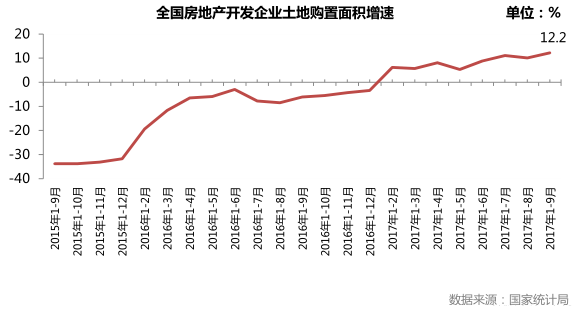

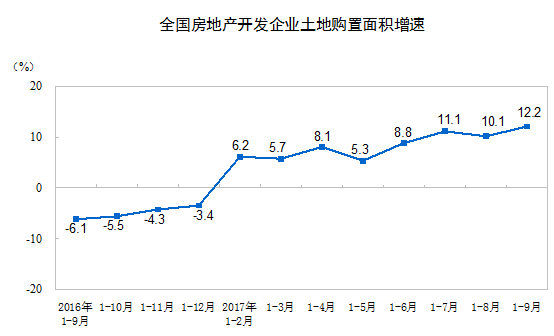

土地购置面积增速小幅上扬

1-9月房屋新开工面积131033万平方米,增长6.8%,增速回落0.8个百分点。其中,住宅新开工面积94113万平方米,增长11.1%。

1-9月份,房地产开发企业土地购置面积16733万平方米,同比增长12.2%,增速比1-8月份提高2.1个百分点;土地成交价款8149亿元,增长46.3%,增速提高3.6个百分点。

9月新开工面积稳步回升,环比上升了9.65%,前9月累计同比增速达到一年内最高,为13.95%,表明开发商对未来市场仍持有乐观态度,部分房企也积极的补充库存,同时不断加快三四线项目的周转速度,预计10月份的新开工量也有望进一步攀升。

另外,作为企业补库存的另一途径,土地市场在2017年热度不减,前三季度全国土地购置面积增速为12.2%,保持持续上涨。一方面,三四线城市火爆的成交行情激发了房企拿地补仓的热情,另一方面,对于部分处于高速扩张期的房企而言,积极拿地是其规模扩张的必由之路,从而也促使目前的土拍竞争日趋激烈。近期部分热点城市也在大力推进租赁住房用地的入市,后期随着土地供应的不断增加,土地购置面积也将继续保持增长态势。

9月商品房待售面积同比下降12%

商办类库存风险依旧

9月末,商品房待售面积61140万平方米,比8月末减少1212万平方米。其中,住宅待售面积减少938万平方米,办公楼待售面积减少67万平方米,商业营业用房待售面积减少138万平方米。

销售面积的大幅上涨也促使本月商品房的待售面积持续下降,9月末同比降幅达到12%。其中住宅商品房的下滑依旧是较为显著,核心一二线城市基本不存在库存风险,三四线城市在此轮行情带动下也在不断加速去化,预计未来待售面积下滑趋势仍将继续。此外,商办库存虽连续下滑,但绝对量仍较大,销售的风险不容忽视。

附:国家统计局原文

一、房地产开发投资完成情况

2017年1-9月份,全国房地产开发投资80644亿元,同比名义增长8.1%,增速比1-8月份提高0.2个百分点。其中,住宅投资55109亿元,增长10.4%,增速提高0.3个百分点。住宅投资占房地产开发投资的比重为68.3%。

1-9月份,东部地区房地产开发投资42869亿元,同比增长9.0%,增速比1-8月份提高0.2个百分点;中部地区投资17169亿元,增长13.3%,增速与1-8月份持平;西部地区投资17410亿元,增长3.6%,增速回落0.4个百分点;东北地区投资3197亿元,下降3.3%,降幅收窄4.1个百分点。

1-9月份,房地产开发企业房屋施工面积738065万平方米,同比增长3.1%,增速与1-8月份持平。其中,住宅施工面积505330万平方米,增长2.9%。房屋新开工面积131033万平方米,增长6.8%,增速回落0.8个百分点。其中,住宅新开工面积94113万平方米,增长11.1%。房屋竣工面积57694万平方米,增长1.0%,增速回落2.4个百分点。其中,住宅竣工面积41260万平方米,下降1.9%。

1-9月份,房地产开发企业土地购置面积16733万平方米,同比增长12.2%,增速比1-8月份提高2.1个百分点;土地成交价款8149亿元,增长46.3%,增速提高3.6个百分点。

二、商品房销售和待售情况

1-9月份,商品房销售面积116006万平方米,同比增长10.3%,增速比1-8月份回落2.4个百分点。其中,住宅销售面积增长7.6%,办公楼销售面积增长32.7%,商业营业用房销售面积增长23.7%。商品房销售额91904亿元,增长14.6%,增速回落2.6个百分点。其中,住宅销售额增长11.4%,办公楼销售额增长25.2%,商业营业用房销售额增长31.8%。

1-9月份,东部地区商品房销售面积50656万平方米,同比增长5.5%,增速比1-8月份回落2.4个百分点;销售额52662亿元,增长6.9%,增速回落2.9个百分点。中部地区商品房销售面积30521万平方米,增长13.9%,增速回落2.7个百分点;销售额18454亿元,增长23.5%,增速回落2.5个百分点。西部地区商品房销售面积28968万平方米,增长16.0%,增速回落2.6个百分点;销售额16997亿元,增长32.0%,增速回落3.1个百分点。东北地区商品房销售面积5862万平方米,增长8.0%,增速回落1个百分点;销售额3790亿元,增长21.5%,增速提高2个百分点。

9月末,商品房待售面积61140万平方米,比8月末减少1212万平方米。其中,住宅待售面积减少938万平方米,办公楼待售面积减少67万平方米,商业营业用房待售面积减少138万平方米。

三、房地产开发企业到位资金情况

1-9月份,房地产开发企业到位资金113095亿元,同比增长8.0%,增速比1-8月份回落1个百分点。其中,国内贷款19003亿元,增长19.5%;利用外资113亿元,增长0.9%;自筹资金36451亿元,下降0.3%;其他资金57528亿元,增长10.4%。在其他资金中,定金及预收款34610亿元,增长16.9%;个人按揭贷款17739亿元,增长1.3%。

四、房地产开发景气指数

9月份,房地产开发景气指数(简称“国房景气指数”)为101.44,比8月份提高0.02点。

部分内容整合自国家统计局官网与微信公众号“克而瑞地产研究”,转载请予以注明。

今日头条、网易新闻、淘宝头条、天天快报等媒体将对该内容进行联合发布。同时,您也可在各大热门置业论坛搜索到相关内容。

如需了解更多排行榜、品牌推广事宜,可致电021-60867767。