与战略、组织架构、企业文化、业务流程相比,商业模式重构是更为彻底的转型,其重要性远远凌驾于其他转型之上。只有决定了企业利益相关者交易架构的转型方向,才有可能为企业战略、组织架构、业务流程和企业文化的转型方向定下正确的基调。

“知可以战与不可战者胜”,商业模式构建的首要,是确定重构的契机,一击而中,一飞冲天。

那么,不死的企业究竟有哪些秘密?

作者|魏炜 北京大学汇丰商学院管理学教授

朱武祥 清华大学经济管理学院教授

供稿|华夏基石e洞察(ID:chnstonewx)

来源|正和岛(ID:zhenghedao)

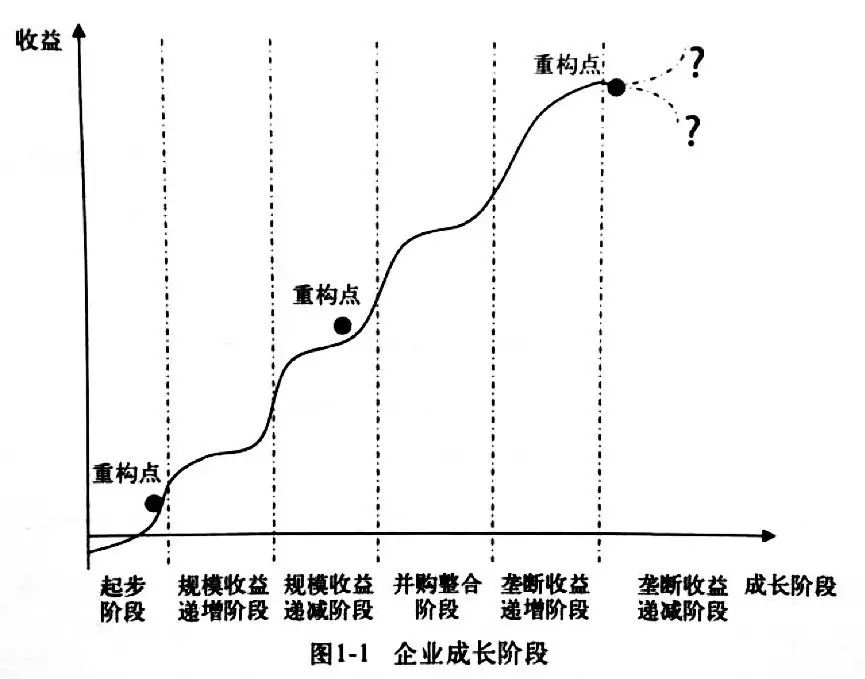

▌企业的生命周期:六个阶段

和生物一样,企业的发展也有一个生命周期,不同的是,在一定发展阶段,企业可以通过重构商业模式、变革交易结构返老还童、逃逸出原生命周期而进入一个新的循环。如果企业抓住商业模式重构的每次契机,就有可能实现真正的长生不老。

企业的生命周期可以分为六个阶段:

>>>> 起步阶段

该阶段企业主要任务是发现商机,构想并试验商业模式。

企业之所以创立,或者为了满足某类客户的某种需求,例如:“左撇子店”解决左撇子在日常生活中的特色消费项目;或者是为某项技术或者资源寻求商业应用推广,例如,施乐的静电复印术曾经被IBM、柯达、GE等“宣判了死刑”,但通过重新构建行业内没有过的商业模式,施乐终于使这项技术的商业应用起死回生,并一举成为历史上最成功的企业之一。

起步阶段,企业最紧要的是求生存,其次才是求发展。因此,现金流是否通畅极端重要。优秀企业完全可以通过商业模式的设计做到不差钱,即并不需要外部的资金支持。

商业模式次优的公司由于有巨大的成长空间和很好的盈利前景,而且起步资金并不大,可引入天使投资人或者风险投资。携程的成功,离不开IDG的第一笔投资和软银银行的第二轮融资。正是这两笔融资,为携程提供了起步资金,为后面的高速成长打下了基础。

>>>> 规模收益递增阶段

企业规模化阶段从供不应求到供过于求逐渐推进,并以中间供求均衡为界限前后分为规模收益递增和递减两个阶段,规模收益递增阶段的主要特征是需求快速增长,供给增加,但由于供给相应需要时间,供不应求。

企业从起步到规模收益递增阶段,主要面临销售和资金流的问题,销售主要解决产品的推广和销路,销路做起来后,会迎来一阵销售井喷的劲头,接下来就要适度扩大产品规模,同时保持充沛资金流支持,因此,保持销售和资金流的均衡发展至关重要。

这个阶段的企业,假如能够向投资者论证清楚其盈利前景,可以通过Pre-IPO、IPO(首次公开发行)/SEO(股权再融资)、债务融资等金融策略解决资金流瓶颈,并通过项目投资的方式扩大产能,提升利润率,实现规模收益递增,从而完成从企业起步到壮大的起飞过程。

>>>> 规模收益递减阶段

规模收益递减阶段后期由于市场前景看好,大量竞争对手跟随进入,整个市场产能爆发式增长。同时,市场的增量需求开始萎缩。某个时点上,供给增长超过需求增长,市场出现拐点,利润率下降。企业步入规模收益递减阶段——优秀企业与一般企业分化的关键阶段。

大多数企业走到这个阶段,资产规模和负债显著增加,固定成本开始递增,而利润率、投入资本收益率下降,规模收益递减,现金流出的固定规模显著增加。内部运营方面,人员工资规模大,现金流成为第一要求,需要增加更多的债务。其中的很多企业容易因竞争加剧和商业环境的变化而陷入经营和财务双重困境。

与此同时,有利因素也在不断积累和成长。随着对各种资源整合能力的提升,企业软实力增强。此时如果重构商业模式,则有可能占据竞争优势位置,在更高水平上成就领导地位。

>>>> 并购整合阶段

人弃我取,低谷往往蕴含着新生的希望。规模化第二阶段末期,行业普遍低潮,绝大部分企业陷入困境,很多企业都愿意折价退出竞争战场,这正是优秀企业并购整合的最佳时机。

优秀企业可以利用资源优势,趁机收购有价值的资源,包括渠道、骨干人员、研究开发、制造等,在行业重新启动之前巧妙布局。

>>>> 垄断收益递增阶段

后并购整合时代,行业的小鱼小虾们,或破产自动退出历史舞台,或被收购成为大企业的附庸,行业里往往只剩下屈指可数的几家领头企业,企业进入垄断收益递减阶段,享受着并购整合后的协同红利,领行业风光数年。

例如,IBM从1995年收购lotus开始,揭开收购软件的序幕。短短10年间,IBM进行了近50个并购,完成了中间件五大软件产品系列的布局,一举成为中间件的市场霸主。通过把单一软件并购整合到IBM统一运营平台,IBM让很多软件获得了新生。旗下Tivoli的业务规模不到10年间就从5000万美元涨到超过10亿美元,IBM的整合功不可没。

>>>> 垄断收益递增阶段

当垄断竞争到一定程度后,行业又重新进入普遍收益递减的过程。具体表现为:企业资产规模、人员庞大、管理复杂、加上管制和规范要求,刚性成本上升,原来的产品线和业务进入成熟阶段,缺乏增长机会,替代产品或者更低成本的企业初选(例如,更低成本的丰田车刚登录美国市场时对原有汽车商通用、福特的冲击),企业经营和财务风险增加。

此时,有些企业开始寻求不相关多元化,挖掘其他行业的增长机会,成败参半。例如,通用电气从一家专业化实业公司转型为一家以金融统领多元化实业的公司,取得了巨大的成功,杰克·韦尔奇因此成为企业界传奇。而中国家电后垄断时代的大佬们,如TCL、海尔等,纷纷以杰克·韦尔奇为师,寻求多元化发展,却遭遇了不同程度的打击。

▌商业模式重构的重要契机

在企业六个成长的阶段中,重构商业模式的契机主要有三个:起步阶段、规模收益递减阶段、垄断收益递减阶段。抓住这三个重构机会,企业就有可能走出跟竞争对手不同的发展道路,从而逃逸出企业生命周期,历久恒新。

>>>> 重要契机一:起步阶段

小孩子的学习能力是最强的,因此纠正小孩的错误也是最容易的,不是每个企业在起步阶段都能选择正确的发展道路。在遭遇市场困境时,如果发现是商业模式出现了问题,则可以适时重构商业模式。刚起步时,资产和人力资源规模较小,组织架架构也简单,重构遇到的阻力也会相对较小。

从1999年创立到2003年年底的纳斯达克上市,短短5年间,携程成就了一段让人津津乐道的资本市场神话。然而,携程在起步阶段重构过商业模式的往事却并不为大多数人所知。

1999年刚起步时,携程就获得了IDG、软银银行等风险投资家的500多万美元,充沛的起步资金给了携程试错重来的机会。最开始时,携程定位于旅游网上的百科全书,其商业模式大致可以这样描述:收集各个国家和各个地区旅游景点的详细情况,把他们编辑成百科全书,放在携程网上供网友们查阅,携程则通过传播旅游景点的广告信息获得收益。虽然旅游已经成为现代人的主流生活方式,上网查阅旅游信息也逐渐成为一种生活习惯,但是携程的盈利模式并没有得到合作伙伴的配合,网站迟迟没有盈利。

在重新比较携程网与传统旅行社的优劣势之后,以梁建章为首的创始人团队决定重构商业模式,给携程网注入传统旅行社的盈利模式——旅游资源的分销业务。携程一方面到机场等人流密集的地方发放携程卡,吸引一大帮游客上携程网,另一方面派人跟酒店、机场等一家接一家地谈判,争取旅游资源。随着合作伙伴的增多和携程网点击率的提升,客户爆炸性增长和合作伙伴给的折扣走高形成相互支持的盈利循环。

几个月后,通过携程预订酒店的数量一路增长到15万次。到2002年,携程的营业额已经高达10亿元人民币,超过了世人瞩目的资本神话。

设想一下,假如携程在刚起步发现苗头不对时没有及时重构商业模式,而是沿着旅游门户网站的路子一条道走到黑的话,那么,肯定不可能取得今天的成就。甚至,企业是否仍存在也还是个问号!

所谓“船小好调头”,跟长大后相比,在起步阶段重构商业模式不用去打破已经形成的瓶瓶罐罐,不用去纠正企业文化、不用去打破对原来资源能力的依赖。有利条件是内部阻力比较小,但是,在这个阶段,企业的很多资源能力还没有完全成长起来,很难借助外部的客户资源、供应商资源等度过难关,不利条件是外部借力很微薄。

因此,此时重构商业模式跟创业没什么两样,不过是换种方式创业而已。是的,创业前要设计好商业模式,创业刚起步发现模式不对就要及时重构商业模式,这才是正确的创业态度。

>>>> 重要契机二:规模收益递减阶段

对于规模收益递减阶段的企业来说,面临的问题又有所不同。企业已经形成了一定的资源能力,只是由于市场环境或者内部资产结构等原因才导致运营效率不高。

事实上,企业完全可以通过商业模式重构,对企业做加法和减法,例如,转换成本形态、成本结构、降低资产占销售收入的比例,降低固定成本等,从而增加组织的灵活性。

此外,还可以通过成长起来的资源能力去发展一些新的盈利点增加收益的来源,最终重新实现规模收益递增。

控制2700多家酒店的万豪的固定资产只有23亿美元,不到麦当劳的1/8,仅占公司总资产的27%,其秘诀就是在正确的时间重构了商业模式,转换了成本结构。

1993年,万豪酒店集团一分为二:万豪服务和万豪国际。前者专营酒店地产业务,后者专营酒店管理业务。万豪对名下地产进行证券化包装,做REITs,为投资者提供投资工具,让万豪享受税收减免,并释放作为固定资产形式的地产业务中蕴含的巨大现金流。万豪国际则几乎不直接拥有任何酒店资产,只是以委托管理的方式赚取管理费收益。通过做减法,把万豪服务分离出去,万豪大大降低了固定资产比率,控制了经营风险。两家公司分离之后,合作仍然紧密:万豪服务为其融资新建或改建酒店,然后与万豪国际签订长期委托经营合同;而万豪的品牌效应则保证了万豪服务的证券化收益。

分离之后,万豪国际在直营的同时开发了特许业务;而经营地产业务的万豪服务则将业务延伸到万豪品牌以外,开始为其他酒店品牌处置固定资产,“轻”化企业负担,减法之后再做加法,重构商业模式后的万豪酒店集团舞台进一步扩大,实现了规模收益递增。

规模化第二阶段的优秀企业,一般仍然专注于本行,也有了在某些环节的竞争优势,加假如可以重构商业模式,把不具备竞争优势的环节转为合作或者卖掉,为优势环节重新搭配交易结构,继而寻求以优势环节为中心的市场扩张,有减有加,往往可以在竞争对手陷入困境的时候实现逆势增长,继续保持强劲的增长势头。

>>>> 重要契机三:垄断收益递减阶段

进入垄断收益递减阶段的企业要不已具备丰富的产品线,例如IBM;要不已经通过横向并购等方式消灭了主要竞争对手,形成了专业化寡头公司,例如微软。前者会面临产品线宽广造成的人员规模过大管理复杂的困境,而后者则可能面临单个专业化市场经营风险过大的问题。两者面临的共同问题是收益递减。这时优秀企业就会重构商业模式,追求新的增长点,让企业焕发新的生机。

或者重构已有的资源能力。IBM拥有IT行业最完备的“武器库”中各种IT“兵器”重新组装构造,IBM从开始的单纯卖设备升级为提供硬件整体解决方案。之后,通过中间件的布局,又升级为软件整体解决方案,通过软件的销售拉动整个硬件的销售。

最后,以多年的IT运营经验为基础,以并购普华永道获得的咨询业务为支撑,IBM又实现了在硬件集成和软件集成基础上的知识集成。源于已有的资源能力,又不拘泥于原有的资源能力,有扬弃,有创造,这就是郭士纳上台后至今IBM神话背后的秘诀。

一些企业追求不相关多元化运营。这是很多中国企业喜欢走的路子,也是最近十几年杰克·韦尔奇备受中国企业家推崇的重要原因。然而,除了通用电气,全世界做不相关多元化走向专业化的成功例子反而不多。其原因是多方面的,其中一条就是对通用电气的解读不够。

事实上,GE集团的多元化组合都是明星业务(卖出非行业排名前三的业务,买入行业排名前三、并且现金流为正的明星业务)、该组合的稳定业绩为GE赢得了AAA信用评级,GE金融的银行、融资租赁等业务因而获得了低成本的资金来源。在AAA信用评级的支持下,GE产业和金融形成了金融协同,一起享受了高速成长和丰厚盈利,这才是GE做不相关多元化成功的根本原因。“学我者死,似我者死!”齐白石老人的这句话应该成为很多中国企业家的座右铭。

还有一些企业做内部CVC。以英特尔为例。公司对相关事业群包括供应商、销售体系、互补产品、技术创新者进行风险投资,为公司发掘新的成长事业、新技术和新市场的机会,同时为英特尔现有的核心技术与核心产品寻求可以运用的外部资源。以扩大市场竞争力。主要目的是改善大公司的产业链生态环境和寻找创新事业机会,为大公司的整体战略服务,截止2008年一季度,英特尔在45个国家和地区共投资了75亿美元,约1000家科技公司,其中150家以上的创新公司获得上市,160家创业新公司获得上市,160家创新公司被并购。英特尔投资公司已经成为公司风险投资成功的典范。

和规模收益递减相比,垄断收益递减阶段拥有的资源能力更强,同时,多年发展形成的桎梏也更严重,是老树发新芽还是积重难返,取决于企业家的魄力和重构商业模式的想象力。