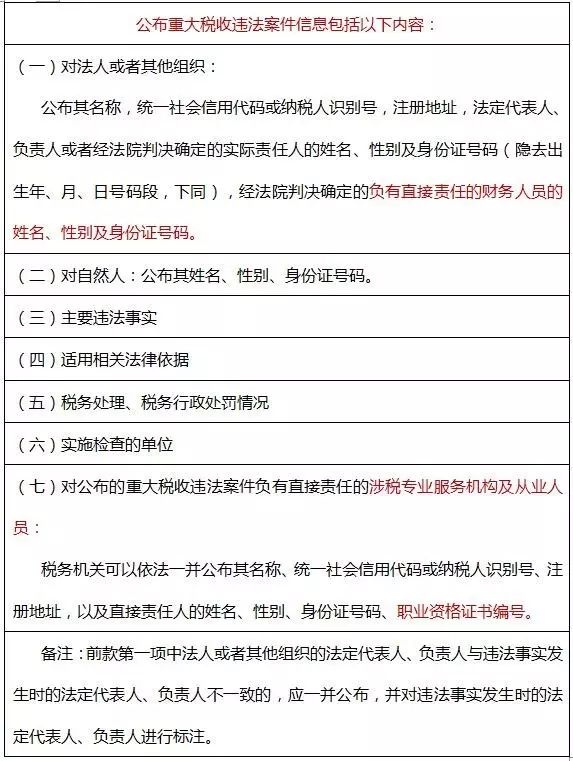

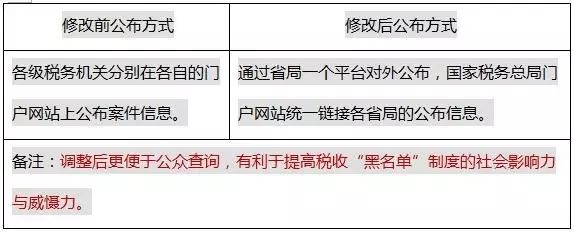

|

|

专栏名称: 投行圈

| 投行圈是您身边垂手可得的互联网投资银行!助您创业、展业、传业;助您创富、聚富、传富!【温馨提示】本系统展示的信息并不保证投资者获得收益。投资有风险,决策须谨慎。 |

目录

相关文章推荐

|

心禅道 · 投资#788 ... · 昨天 |

|

|

心禅道 · 投资#788 ... · 昨天 |

|

何夕 · 写的太特么好了。所谓的“影视寒冬”,就是—— ... · 2 天前 |

|

阿尔法工场研究院 · 专家访谈汇总:AI投资重心正在改变 · 2 天前 |

|

|

何夕 · 预判票房的一个重要逻辑,就是看编剧栏。--要 ... · 3 天前 |

|

阿尔法工场研究院 · 最后的空头 · 3 天前 |

推荐文章

|

|

阿尔法工场研究院 · 专家访谈汇总:AI投资重心正在改变 2 天前 |

|

|

阿尔法工场研究院 · 最后的空头 3 天前 |

|

|

EV视界 · 2016年让您不得不关注的12款车型 ,那辆才是你的菜? 8 年前 |

|

柠檬网 · Dr.葱 | 吃完KFC限量的烤全鸡后,下次还买吗? 7 年前 |

|

星座 · 太久没人爱的12星座症状 7 年前 |

|

央视新闻 · 小心|微信付款商家却没收到 监控记录二维码如何在你眼前被调包 7 年前 |

|

彬彬有理 · 女人何苦每次都假装GC? 7 年前 |