“信贷脉冲”一词最早由德银经济学家Michael Biggs在2008年提出,指的是广义信贷增量占GDP比重的变化,大概意思可以理解为货币增速的增速,即“加速度”。

在现有的大多数研究中,大家已经习惯于用货币增速指标来预测经济,为何突然又提货币“加速度”呢?信贷脉冲和经济增长之间有何联系?中国的信贷脉冲走势如何?对经济预测有何指导意义?

原标题:繁荣的拐点,信贷脉冲大降!

来源:姜超宏观债券研究(ID:jiangchao8848)

作者:海通宏观姜超、梁中华、李金柳

为了回答这一问题,我们可以做几个情景假设,考察一下经济增长和货币增长之间的关系。

第一个情景:

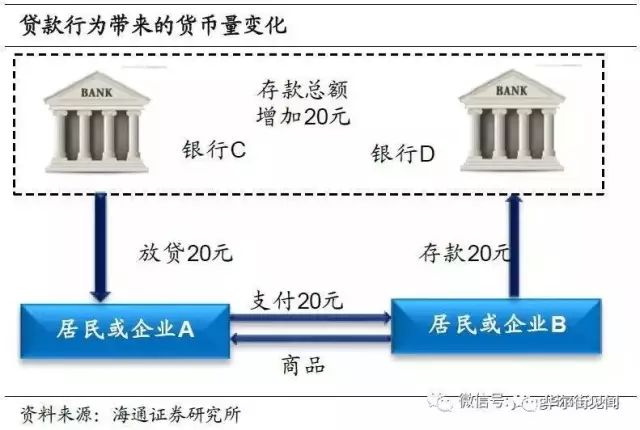

我们假设一个国家一年的GDP是100元,居民或企业会通过消费或投资等方式购买这100元的最终产品。如果大家都使用自己的银行存款来购买的话,这一过程就没有借贷行为。对于银行来说,无非就是购买产品的居民或企业A的存款减少了,而出售产品的居民或企业B的存款增加了,所以整体来看这一过程没有贷款产生,也就没有创造货币。

这种情景其实类似于“物物交换”的经济,即使没有货币产生,经济同样可以有增长。

但问题是,如果大家银行里的存款总共只有100元,大家都不超支的话,生产的100元的产品就消费不完,这其实就是货币不够用了,货币紧缩对经济增长构成压制。另一方面,现实中有的人想多消费、提前消费,有的人想少消费、推迟消费,肯定会存在资金的差额,就需要有借贷。

所以这种绝对没有信贷和货币创造的情景在现实中是不存在的,但它至少告诉我们一个道理:没有货币创造出来,同样可能有GDP产生甚至是增长。

第二种情景:

我们看一下存在借贷行为的经济。如果A是仅靠自己存款消费的类型,那么基于第一种情景的结论,A消费支付的这部分钱最终还是会回流到银行体系,转化为存款,货币不增不减。如果A向银行贷款了20元来消费,这20元也会最终转化为银行存款,但这个过程中整个银行体系的存款就增加了20元。有借就有还,而如果B卖出了商品后拿着钱去还银行贷款,银行体系的存款就会减少。

从整个经济来看,借款的总数大多数时候都是超过还款总数的,货币会持续增长;而GDP中有一定比例是依靠借贷来实现交易的,货币增量和GDP之间是同一阶的关系。在考察GDP增速时,也应该对应的采用货币增量的增速进行比较,这就是为什么要采用信贷脉冲来考察经济增长的原因。

但这并不意味着用货币或信贷增速去考察GDP增速就一定是错的,一方面,货币加速度提高或降低,在货币增速上也会有反应;另一方面,不同理论模型得出的结果会不同,例如货币数量论中如果货币流通速度恒定,货币增速和名义GDP增速同样存在对应关系。所以信贷脉冲只不过是提供了另一种方法和维度,来观察货币和经济增长的关系而已。

第三种情景:

在前面两种情况下,我们假定大家向银行贷款去购买GDP中的最终产品,如果贷款是去购买资产呢?假如A贷款20元购买了一栋二手房(这里的价格假设仅为了讲清道理,不具有现实含义),这个时候并没有GDP产生,但货币总量同样会增加20元。这种情景意味着,

不仅仅GDP生产和交易中会创造货币,资产市场的交易中也会创造货币,货币增长和经济增长并不见得完全对应,因为部分被创造的货币可能流入了二手的资产市场,这就是我们通常所说的货币“超发”,产生了资产泡沫。

2.1 全球:资产比经济“跑得快”

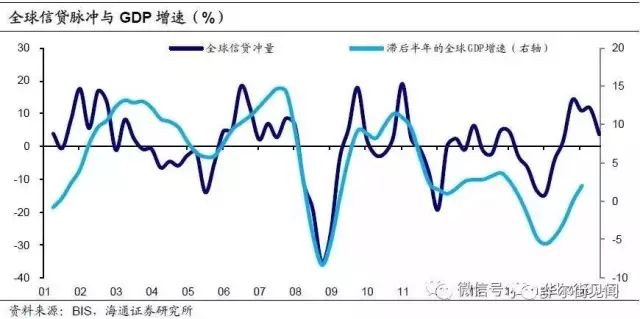

历史上全球信贷脉冲与全球GDP增长的趋势高度相关。信贷脉冲代表了新增信贷占当年创造GDP比重的变化,信贷脉冲上升则表示新增信贷占当年GDP的比重改善,也就意味着有更多信贷加杠杆刺激经济。根据我们第一部分几种情景的分析,也可以看出信贷脉冲和经济增速相关。

从现实情况来看,历史上全球信贷脉冲与经济增长的趋势高度相关,并且领先GDP增速半年左右。

但

从08年金融危机以后,尤其是最近几年,全球信贷脉冲与经济增速走势虽一致,但幅度大幅背离,根据我们第一部分的分析,这说明创造出的货币流入经济的有限,而大量流入资产领域。

我们比较一下全球主要经济体资产价格的表现,就会发现德国、日本、美国的股市指数剔除通胀后均较09年增幅超过100%,而印度、澳大利亚的房地产价格实际增速都超过30%。

如果将通胀理解为新增货币向整个经济体的平均流量的话,那么剔除通胀以后的资产价格涨幅相当于是货币多流入资产领域的量。

而

近期全球信贷脉冲大幅下滑,反映了美国逐步收紧货币,部分发达和新兴经济体跟随加息,全球流动性拐点出现,前期宽松货币大量流入的资产领域将会接受考验。

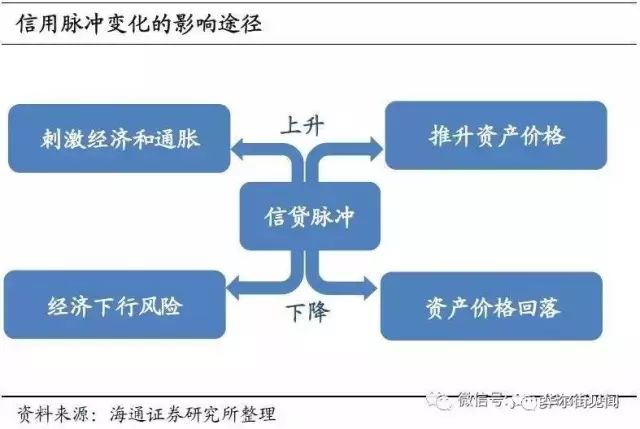

17年1季度不仅美国信贷脉冲转负,澳大利亚的信贷脉冲也已降至-1.7%。一方面,信贷脉冲下降意味着信贷对经济增长的驱动将下降。另一方面,

信贷的流向决定了信贷收缩时影响的主要方向,由于危机后宽松的信贷极大地推升了股市、楼市等资产价格,那么在如今流动性逐步收紧的背景下,前期享受流动性“红利”的资产价格,将不得不面临流动性收紧的考验。

2.2 结构:发达新兴各不同!

接下来我们看一下主要经济体的情况。

美国金融危机后的宽松刺激导致信贷脉冲走高,近年信贷脉冲与经济趋势的偏离扩大,资产价格重回高点。

08年危机后美国开启量化宽松,10年信贷脉冲上升到接近4%的高位,经济也在政策刺激下回升,但对比以往,经济增速的改善却小于信贷脉冲的增幅。与此同时,美国房地产实际价格反弹,美股则从09年至今开启了一轮长达8年的牛市,即使经通胀调整,当前也已高于00年时的股指高点。

这意味着相比危机前,新增的信贷更多地流向了资产价格领域,其中又以股市为最。