点我了解详情。

导读:资本簇拥的网红经济,在首次登陆纳斯达克的今日,就被打了狠狠一耳光。

闭着眼忽悠散户的套路,在成熟的机构投资者面前,不过花拳绣腿。

如涵控股IPO,给国内机构上了一堂昂贵的资本课!

“

四年,我们终于在美国纽约时代广场纳斯达克敲钟上市啦!”

网红张大奕兴奋地玩起了微博抽奖,她的公司如愿上市。

事实上,纳斯达克

没!有!钟!

北京时间4月3日晚间,中国“第一网红电商股”如涵控股终于如愿登陆纳斯达克证券市场挂牌交易,发行价12.50美元。

拥有淘宝直播头牌带货王张大奕的如涵控股早在2015年就登陆新三板。显然中国股市已经满足不了他们对资本回报的期许,于是如涵控股2018年从新三板退市,赴美上市。

网红张大奕靠带货走向上市,这一消息激发了淘宝直播新一轮的蓬勃发展。

然后,

截至4日凌晨美股收盘,如涵控股大跌37.2%,报收于7.85美元,上市首日就已经破发。

不少股民感慨:“第一次见到破发15%的新股”、“打新首日居然暴跌30%”、“数年难的一见”……

还有网友顺便黑了一把土豆网……

不过即使以收盘价7.85美元计算,

年仅31岁的张大奕身家接近9000万美元(6亿元人民币)

,妥妥的人生赢家。

2014年,张大奕从模特转型淘宝店主。2016年双十一,网红张大奕通过直播4小时为自己淘宝店铺创造出销售额超2000万,不仅刷新通过淘宝直播间引导的销量记录,更是一战成名。

当年她的店实现年销售额3亿后,甚至出现了「张大奕年收入碾压范冰冰」的新闻,间接把「网红经济」概念推向高潮。

(张大奕)

2017年的双11当日,张大奕的销售额高达1.7亿元。

2018年双11的时候,张大奕一场直播,店铺整体销售额28分钟内破亿

,多数人望尘莫及。

张大奕的成功给不仅给淘宝店铺带来了强劲的销售量,同时也带火了淘宝直播,越来越多的年轻漂亮的网红纷纷加入直播行列。

根据2018年淘宝直播数据表明,

2018年开通直播的商家数较2017年同期增长300%,商家自播的成交金额已经超过大盘的70%。

4年前,张大奕微博粉丝不到30万,如今已达1074万。

根据如涵控股于3月7日向美国证监会(SEC)递交的招股书中显示,

2019 财年前三季度(即 2018 年 4 月到 12 月),如涵控股 9个月的收入为 8.56 亿元,上年同期为 7.51 亿元,增长了 13.9%。

如涵一共签约了 113 位网红,包括张大奕、大金、虫虫、左娇娇和管阿姨等。它为这些网红开了 91 个自营网店。

如涵的三个“头部网红”每人每年带货的销售额超过 1 亿元人民币

,还有 7 个每人每年能创造 3000 万至 1 亿元人民币销售额的网红。

数据显示这些网红在2018年4月到12月期间,创造了22亿元人民币的销售额。

但是,实际盈利情况如何呢?

招股书显示的

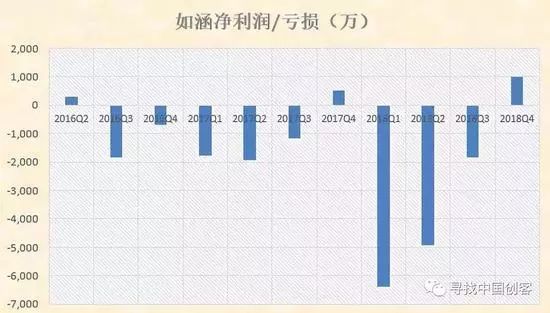

过去 3 年中它还未创造利润

,2017财年的净亏损为人民币4010万元,2018财年净亏损为人民币9000万元(约合1310万美元);2019财年前三财季的净亏损为人民币5750万元(约合840万美元),上年同期净亏损为人民币2610万元。

因为与超强带货能力相对应的,是巨额的网红孵化成本。

如涵签约的113名网红都是全约(网红的吃喝拉撒以及商演等都由公司负责),即360度孵化打造,不与其他平台合作。而在KOL方面,培养网红是一项费时费力的工作。

钛媒体(微信ID:taimeiti)查询招股书显示,如涵除了培训、打造网红人设外,还会完整地负责产品设计、采购、网店运营、物流和售后等服务。在招股书中,如涵把这称为“全方位服务模式”。这也是一个成本巨大的工程,还不见得一定会出成绩。

在电子商务研究中心主任曹磊看来,为了打造网红、维持网红的知名度和热度需要花费一笔不菲的网红维护费,其实就是变相的流量购买费用。

所以,如涵网红的营销费用逐年增加,从2016年Q2的992万增至2018年Q4的7084万,增幅614%;人均网红营销费用,也从2017年Q1的45万元/人,增加到2018年Q4的63万元/人。

在如此高昂营销成本的基础上,还有很多流程上的环节,比如网红的抽成,快递的成本,退换货成本、网店运营成本等等。2018 财年前三季度,如涵的仓储物流费用为 9951.7 万元,同比增长 39.33%。

高昂的中间成本、营销费用和KOL抽成使得如涵盈利变得非常吃力。

除了公司营收过于集中在几个头部网红,如涵网红的粉丝同样主要分布在微博,占比高达75%,微淘占比21%和微信占比4%。

现在算起来,张大奕已是“老一辈”电商网红。而以抖音、快手以及各类直播平台为代表的内容平台快速崛起,瓜分了流量,行业竞争日趋白热化。

在微博上张大奕有1074万粉丝,但在抖音上只有20万粉丝,大部分短视频点赞只有几千,这跟抖音网红动辄几十万的赞相差太远。

对于如涵来说,维护店铺和网红的运营成本只会越来越高,而它们急需要更多的张大奕走出来。

虽然如涵控股从来都没有真正盈利过,但是这并不妨碍国内创投公司对他的青睐。

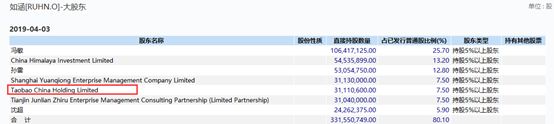

根据招股说明书显示,IPO后,赛富、淘宝和君联资本各持股7.5%,拥有1.5%的投票权。

资本为何如此青睐这样一家很难盈利的网红孵化公司呢?

事实上,自从2016年以张大奕、papi酱为代表的网红电商得到井喷式发展后到今日,一度火爆的网红经济不仅没有减退之意,反而成为一种消费的常态。

根据微博与艾瑞咨询联合发布的《2018中国网红经济发展洞察报告》,

2018年网红产业规模不断扩大,红人数量及粉丝规模不断提升,在微博平台上网红粉丝规模接近6亿。

网红涉及的领域也日渐增多,内容形式的多样化带来了更强的变现能力。过去一年,网红电商、广告、直播打赏、付费服务以及演艺代言培训等变现手段,都取得了可观的增长。

根据CAGR的数据,从2017年到2022年,未

来中国网红经济的市场仍然会有41.8%的增长,网红孵化公司的市场规模也会有38.9%的增长,达到2009亿的规模,市场前景巨大

。

作为头部企业的如涵显然能遇到的机遇也会更多,事实上,

“搭建网红服务平台”已经成为了如涵控股最新的增长动力。

招股说明书显示,截止2018年3月份,品牌服务的收入达到3500万元,翻了5.4倍。而2018年后三个季度收入达到了一亿元,相比去年同期翻了3.4倍。虽然目前占收入比重还是太小,但是增速却相当惊人。这其中来自于合作品牌数量的增长。

截至2018年年底合作品牌数量达到501家,而去年同期则只有47家。

(如涵公布的合作品牌,包括纪梵希、CHANEL、Tom Ford)

即便拥有更多的张大奕,如涵的造血能力也值得商榷。

根据招股书,如涵现在有完全服务模式(直营)和平台模式(三方)两条商业化(赚钱)路径。其中,完全服务模式即利用如涵旗下KOL将流量导入如涵在线店铺,目前是91家店铺;平台模式即为第三方商家提供KOL促销和广告服务,按GMV收费,如涵抽5-7成,KOL抽剩余3-5成。

上述模式,实则就是利用多重渠道将KOL流量变现。要么直接变现给自己,要么变现给他人,如涵抽成。

同时,虽然这些头部KOL是如涵“带货”的引擎,但头部KOL们也占去网店的很大一部分分成,看上去优秀的卖货能力并没有给如涵带来丰厚的利润。

最重要的是,成长性在哪里?

据招股书显示,如涵计划将从本次发行中获得的净收益用于以下用途:

1,大约40%用于投资外部的渠道,并在业内进行战略投资;

2,约30%用于培养KOL;

3,约20%用于投资技术、人工智能解决方案和大数据分析;

4,10%用于其他。

而这几部分,并没有脱离出“KOL带货”的根本逻辑,也没有解决高昂的运营成本问题。

财务状况不稳定,成长性有限,这可能是如涵着急上市的主要原因。早在2015年7月如涵就通过借壳克里爱在新三板挂牌,至2018年4月摘牌。

也有业内人士表示,如涵从新三板摘牌到赴美IPO,背后的重要推手或许是着急想要退出变现的资本。

根据招股书显示,如涵自2014年获得软银赛富A轮融资后,接连在2015年获得联想君联资本数千万元B轮融资、2016年阿里巴巴3亿元C轮融资。IPO后,冯敏持股为25.7%,孙雷持股12.8%,沈超持股为5.9%,张大奕持股13.2%,淘宝和君联资本持股为7.5%。

通常,国内的私募股权基金退出周期多在3~5年,以此推算,确实到了如涵的投资人需要变现的时刻了。

在我大A股,没有盈利不会让你上!

新兴的科创板,也没有网红经济的一席之地。

显然

如涵控股只能选择海外上市。

如上文分析,这种表面看上去烈火烹油,内里如无根野草(没有核心竞争力)的企业,只能去纳斯达克。

然而,投资人不要忘记,美国市场与我大A股的核心区别:

美国投资者以机构为主,忽悠散户容易,

忽悠机构?

能忽悠到的机构都是装睡的!

我国私募股权投资基金的发展刚刚起步,但在经济全球化的大背景下,国际资本纷纷涌入中国,国内资本市场日益活跃,我国私募股权投资市场也随之快速发展。截至2018年上半年,中国全年的募资金额达到2.2万亿,已经超过美国市场,成为全球募资量最大的市场。

资金量够大,但真本事嘛,还没练到家!

这么大的资金量,都是老百姓的血汗钱,你们可小心点造!

此次如涵控股IPO事件,告诉我们几点:

一、对于机构投资者,并不是媒体吹出来的热点,都值得投资,价值为核心谨记心头。抱着侥幸心理以及反正亏了也不是自己的钱的心态,迟早被出资人踢出局;

二、对于出资人,不要听说美国上市就热血沸腾;

不要看到机构投资者热捧就不带脑子;

不要把机构洗脑的话术当成真正的市场情绪。

最后,感叹一下,虽然如涵控股大跌,但看今日媒体集体高潮的情绪,广告效应又让这位网红免费上了一次热搜。也不算亏!

免责声明:本文观点仅供参考