上周的文章《

漫漫熊市中,如何赚取更多的币

》,对

数币思维

和

法币思维

进行了剖析,提供了熊市下的挣币方法。由于篇幅原因,对一些方法没有具体展开讲解。这里延续上篇,对部分方法详细进行解释。

一、现货套利

圈内很重要的一种挣币手段就是套利,不仅风险低,可操作性强,利润也是随着次数的增加而变得非常可观。

通常套利分为跨品种套利、跨市套利、跨期套利。另外,根据现货还是合约可以再进行具体区分。

大家接触比较多的是现货套利。现货套利一般有跨市两角对冲套利,跨市三角对冲套利,以及站内三角循环套利。三者本质都是挣差价,不同的方案分别从降低风险和提高效率方面进行了改善。

1. 跨市两角对冲套利

两角套利又叫直接套利、双边套利,是通过发现同一交易对(如:EOS/USDT)在两个不同交易平台(跨市)间存在价差关系,进行高卖低买从中套取差价利润的行为。

举个例子:

A交易平台 EOS = $ 5, B交易平台 EOS = $ 4.5,存在差价,于是可以进行套利。从B交易平台买入 $ 100 的 EOS = 22.22个; 转到A交易所卖出获得美元 22.22 * $5 = $111.1,从而套利挣到了$11.1。

这里存在的风险是,转到B之后(转账时间可能较长),EOS 价格下跌了,比如跌到了 $ 4.2,这个时候就会造成了亏损。

怎么提高效率,解决亏损的问题呢?

换个思路,

同时在两边市场都存一定量的EOS,当出现上面价差的时候,B交易平台买入和A交易平台卖出相同的 EOS,

这样就省去了转账的过程。比如买入和卖出都是100个EOS,产生套利利润为 100*5-100*4.5 = $ 50。

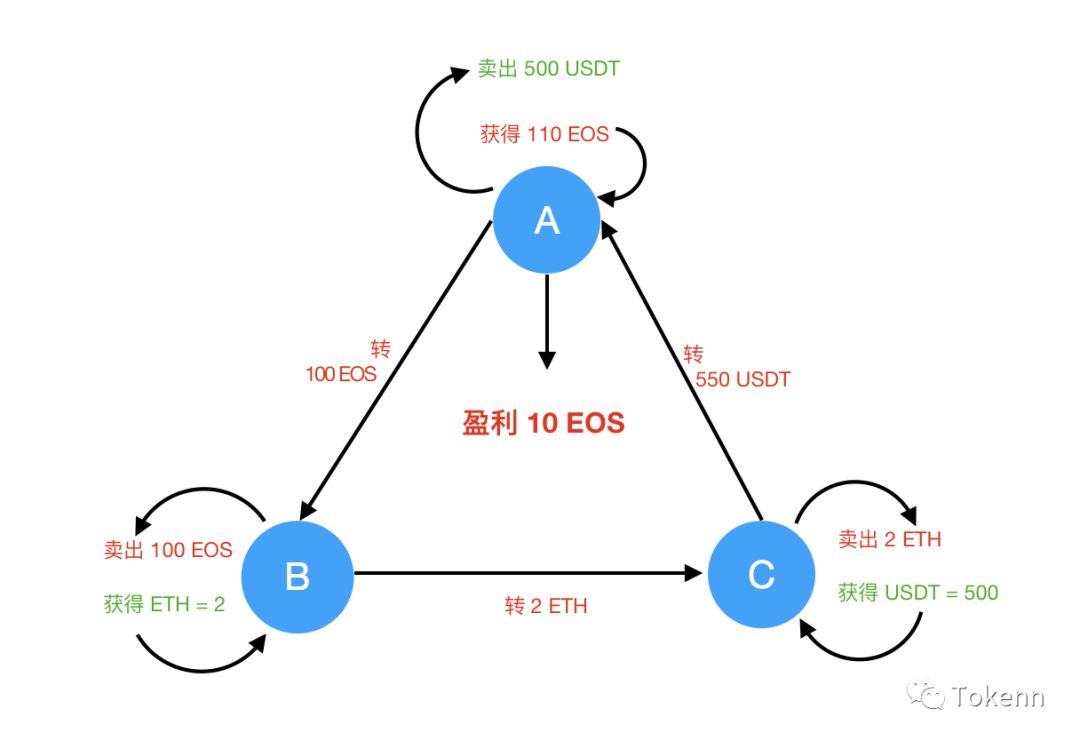

2. 跨市三角套利

三角套利,又叫间接套利或多边套利,是同一时间在三个或三个以上的交易市场上利用三种或三种以上的货币汇率差价进行交叉汇交易。例如:

交易平台A:EOS/USDT = $ 5;

交易平台B:EOS/ETH = 0.02;

交易平台C:ETH/USDT = $ 275;

则通过 EOS/USDT、EOS/ETH 交叉定价形成 ETH/USDT 价格为 $ 250(A / B= ETH/USDT = $ 250),与交易所C的 ETH/USDT = $ 275存在价格差,可进行套利:

B交易所卖出 EOS 100个, 获得 ETH 2个; C交易所卖出ETH 2个,获得 USDT = $ 550; A 交易所买入$550的EOS,即110个EOS ,套利利润为10个EOS。

上述的跨市三角套利,必须三个交易所都存有足量的USDT、EOS、ETH,并且

每次操作之后,需要把消耗的币种互相转移补充,保持一个平衡。

跨市三角套利由于交易所众多,机会的出现概率也会相应增大,但仍然要注意平台风险,尽量在大交易所之间操作。当然,套利还需要考虑来回手续费以及币价涨跌的各种损失。

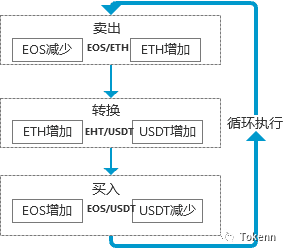

3. 站内三角循环套利

基于三角套利原理,有时候同一交易所三个交易对会形成差价,这个时候不仅不需要提币动作,还可循环进行。虽然机会少一些,但效率提高很多。

还是按照上面的前提假设,举个例子:卖出 EOS 100个, 获得 ETH 2个; 卖出ETH 2个,获得 USDT = $ 550; 买入$ 550的 EOS 即110个 EOS ,套利利润为10个 EOS,可循环执行。

二、套期保值

我们经常听到:“

珍爱生命,远离杠杆

”这一信条。期货,很多人就会反射性的联想到杠杆。其实,

风险不在于杠杆,而在于仓位。

比如,小明有2万元投资区块链资产,使用了20倍杠杆,那么就有了40万元的可支配资产。如果直接用40万投资,就是放大了20倍的风险;但是如果只想做2万元的投资,那么只需要使用2万的1/20出来,即1000元的保证金即可获得2万的可支配资金进行投资。这就极大地降低了持仓成本,提高了盈利率。

杠杆只有被“滥用”才会出现各种悲剧,期货杠杆反而是具有规避风险的功能,套期保值。

比如,小明发现了一个非常好的项目,预计收益是30%,但只能使用EOS投资。可为了熊市保值,自己的币都已经换成了USDT这种稳定货币。如果现在换成EOS,一旦遇到再次暴跌,

比如暴跌30%以上,

即使后面换回EOS也抵不了资产缩水(或换回USDT时的亏损),不仅白忙活,还亏钱了。

这个时候,就该套期保值出场了。比如,投入1000 EOS,首先用USDT买入EOS,然后到OK平台上做空1000 EOS。

期货存在爆仓问题,那怎么办呢?

其实,设置合理的杠杆系数,大部分情况是不会爆仓的。

具体怎么设置,OKEx上有计算器,可以不断地调整,直到一个不会爆仓的价格位置为止。

根据上面的计算,只拿出50个,加上20倍杠杆,那么开仓数量就是1000,合约余额是950,计算出来爆仓价格100多,短时间内基本不会出现,这样就可以了。还要注意的一点是,合约到期的交割情况,需要及时再做一次套保。

三、期现套利

套保的原理,其实利用的就是期货和现货的对冲,

但我们还可以进行期现套利。通常期货套利有

两种类型:

正向基差套利,以及反向基差套利。

1. 正向基差套利

当现货指数被低估,某个交割时间的期货合约被高估时(即未来价格高于现价),

投资者可以卖出做空该期货合约,同时根据指数权重买进现货,建立套利头寸。

当现货和期货价格差距趋于正常时(可以在合约到期,或者差距较小的心理价位卖出),将期货合约平仓,同时卖出全部现货,可以获得套利利润,这种策略称为正向基差套利。

2. 反向基差套利

当现货指数被高估,某个交割月份的期货合约被低估时(即未来价格低于现价),

投资者可以买入做多该期货合约,同时按照指数权重买入或者持有现货,建立套利头寸。

当现货和期货价格趋于正常时,同时平仓,获利了结,这是反向基差套利。

3. 正向基差套利的例子

引用《

数字货币期现套利教程:7天15%无风险收益

》的例子:

在2018年4月底的时候,OKEx交易所上线了6月底到期的EOS季度合约,当时的合约价格约为25美元,而当时EOS现货的价格约为21美元,具体如下图所示:

如果在当时进行期现套利,即买入现货、做空期货,赚取其中的价差,就可以赚取高达 (25 - 21)/21 = 19% 的收益,而且是无风险的。

由于期货合约本身的性质,最迟在合约到期的当天,它的价格必然会和现货价格相同,当然也可以提前离场。

所以,当期货合约和现货之间存在足够价差的时候,就可以进行无风险套利了。

四、跨期套利

期货交易者在同一期货市场,利用同一个期货品种、不同交割期的合约之间的价差变化,同时买入和卖出同一品种、交割日期不同的合约,以谋取利润。

简单地说,做多近期合约同时做空远期合约,或者做空近期合约同时做多远期合约。

跨期套利可以以对冲(对冲套利)和交割(实盘套利)两种方式平仓,不过,这两种操作方式成本各异,入场时机和操作思路也各不相同。主要还是要分析价差,寻找合理的价差范围。

期货表示未来的价格。

一般在上涨行情时,期货的价格会比现货高;在下跌行情时,期货的价格会比现货低。

那么这两者之间就会有价差的出现,而随着期货合约接近到期,基差会趋近于 0。

鉴于这一点,投资者可以使用这样的交易策略:

若期货合约存在很高的溢价交易,则卖空此期货合约并买入标的资产。

这样,投资者对市场是中性的,并且可以在持有期货合约至结算时赚取利差,这就是所谓的期限套利。

1. 牛市套利

实盘套利:

正向市场中实盘套利的机会,仅出现在价差的绝对值大于持仓成本的情况下,此时,可以在近期合约做多,而在远期上建立同等头寸的空头合约。和对冲的区别就是平仓方式,即交割的时候平仓获得无风险收益。

对冲套利:

正向市场中如果供给不足,需求相对旺盛,则会导致近期合约价格的上升幅度大于远期合约,或者近期合约价格的下降幅度小于远期合约,这样就可进行在近期合约上做多,而在远期建立同等头寸的空头合约套利操作。

由于是对远期和近期开仓、平仓两次操作才会产生盈亏,涉及到4个价格,对应的套利收益公式如下:

套利收益=仓位× {(远期卖出价—近期买进价)—(远期买进价—近期卖出价)}=仓位×(B1-B2)

当(B1-B2)>0时,价差<0(正向,近期价格小于远期),如果价差绝对值缩小(近期挣得多,远期亏的少),套利交易获利。

此时,反映近期合约对远期合约升水,其升水额取决于近期市场需求程度及供给的短缺程度,不受其他限制,所以获利潜力巨大。

当(B1-B2)<0 时,价差<0(正向,近期价格小于远期),如果价差绝对值扩大时(亏损扩大),套利交易亏损。

此时,反映远期合约对近期合约升水,投资者或者及时止损,或者在坚持价差判断的情况下迁仓。

2. 熊市套利

与牛市套利不同,熊市套利只能以对冲的形式平仓,在此同样从正向市场和反向市场两方面加以分析。

正向市场下的熊市套利:

如果市场中供给过剩,需求相对不足,则会导致近期合约价格的上升幅度小于远期合约,或者近期合约价格的下降幅度大于远期合约,此时可进行在近期合约做空,而在远期上建立同等头寸的多头合约的套利操作。

套利收益 = -仓位×{(远期月份买进价-近期月份卖出价)-(远期月份卖出价-近期月份买进价)}=-仓位×(B2-B1)

当(B2-B1)<0时,价差<0,价差绝对值扩大,套利交易获利。

此时,反映近期合约对远期合约贴水。

当(B2-B1)>0时,价差<0,如果价差绝对值缩小时,套利交易亏损。

此时,反映远期合约对近期合约贴水,投资者或者及时止损,或者在坚持价格走势判断的情况下迁仓。

反向市场下的熊市套利:

在出现反向市场时,现货、库存供应紧张,此时,做熊市套利往往是基于对反向市场向正向市场转换的判断,风险大,也与反向市场的假设不符。

五、量化高频和自动程序

当然为了更好地提高效率,肯定是通过程序自动化24小时不间断执行,这样获取的利润就更高了。这里不展开说。本质就是程序算法实现上面的策略,自动交易,分高频和低频两种。

六、放贷

放贷,简单理解就是在交易所进行交易的任何人,都可以像赌场一样借钱给赌徒,利息由自己设定,收益归放贷人所有。

以Bitfinex举例,虽说放贷人可以自行设置利息,虽然会自动撮合,但也是基于市场的供需关系。一般Bitfinex的市场贷款价格区间是:日利率从0.25%——0.02%不等。

我们拿较低的日利率0.04%来示例算一下,一年365天,年收益高达:0.04%*365=14.6%(最高可达91.25,将近翻倍)。也就是说,如果你拿100万在Bitfinex放贷一年,纯收入14.6万元!

Bitfinex还会每天自动叠加复利收入,

即便你不买区块链资产,不参与区块链资产的投资,仅靠在交易所放贷,也会有高于传统市场99.99%的回报。

另外存在Bitfinex的资金可以设置自动提供融资。如果前一笔融资已还款,系统会自动帮你以原本设置的利率再次提供到融资市场,总结就是“不停地自动放贷”。

▸ Exchange 钱包 —用于普通的兑换交易

▸ Margin 钱包 —用于保证金交易

▸ Funding 钱包 —用于融资(放贷、借贷)交易

1. 美元放贷:

充币到Exchange钱包—选择「币/USD」交易兑换成美元—快速转账(把USD从Exchange钱包转移到Funding钱包)—「融资表单」报价或者「自动更新」报价;

2. 区块链资产放贷1

:充币(属可放贷的货币)到Funding钱包—「融资表单」报价或者「自动更新」报价;

3. 区块链资产放贷2:

充币(属不可放贷的货币)到Exchange钱包—选择「币/币」交易兑换成可放贷币—快速转账(把币从Exchange钱包转移到Funding钱包)—「融资表单」报价或者「自动更新」报价。

存在的风险主要有三个:USDT贬值,平台跑路,借贷人无法平仓。

七、分散式交易

华尔街有句名言:

不要把所有的鸡蛋都放在同一个篮子里面。

多元化资产配置,是唯一的免费午餐,单品种的稳定性和抗风险性极差,并且单个品种的市场容量是有限的,大资金出入会对市场造成很大的冲击,出入场都很难成交在理想价位。