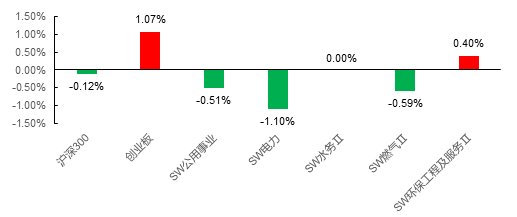

本周行情回顾

推荐组合:

清新环境、联美控股、中再资环、国电电力、桂东电力

1、

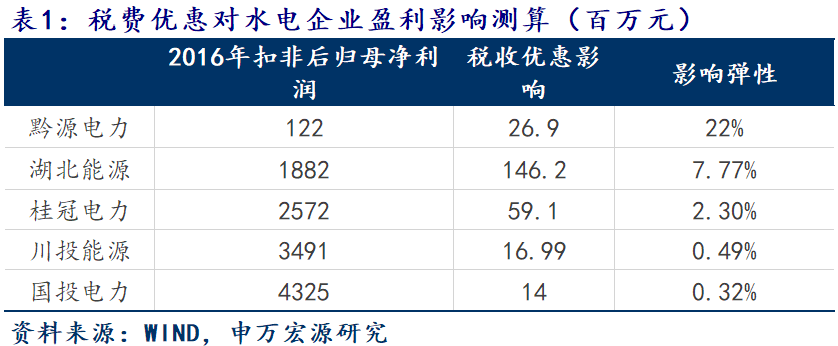

能源局发文减轻水电等可再生能源税费负担。

近日国家能源局联合12个部委发布《关于减轻可再生能源领域涉企税费负担的通知》征求意见稿。其中5万千瓦及以上水电站,按13%收取增值税。100万千瓦以上的机组,对2018年1月1日至2020年12月31日,销售自产电力产品缴纳的增值税实际税负超过12%的部分实行即征即退政策。

该征求意见稿对于机组规模为5~100万kW的水电企业来说,直接减轻4个百分点的增值税负担。黔源电力、湖北能源、桂冠电力等水电企业机组规模主要为5~100万kW,受益明显。以2016年发电、利润数据测算,该税费优惠可增厚黔源电力归母净利润约2690万元,弹性约22%。

根据2014年财政部、国家税务总局发布的《关于大型水电企业增值税政策的通知》(财税【2014】10号)规定,“装机容量超过100万kW的水力发电机组(含抽水蓄能电站)销售自产电力产品,自2013年1月1日至2015年12月31日,对其增值税实际税负超过8%的部分实行即征即退政策;自2016年1月1日至2017年12月31日,对其增值税实际税负超

过12%的部分实行即征即退政策。”在此前的税费优惠政策基础上,此次发布的征求意见稿一方面将本于今年年底到期的税费优惠政策延伸到2020年底。另一方面,大水电企业此前先按17%的增值税率缴纳后再获得超过12%的部分退税,新政实行后将先按13%的增值税率缴纳后再超过12%的部分退税,减少阶段性的现金流出。

2

、

国家发改委发布关于开展电力现货市场建设试点工作的通知。

近日国家发改委发文称,将选择南方(以广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃等8个地区作为第一批试点,加快组织推动电力现货市场建设工作。试点方案应充分考虑相关配套机制,包括但不限于:与现货交易机制配套的电力中长期交易机制、输配电价机制、优先发电和购电制度落实机制、可再生能源保障性收购机制、发电企业市场力防范机制、财务信用风险规避机制及市场应急预案等。

今年年中全国范围内已完成省级电网输配成本监审及价格核算,全国平均降低省级输配电价约1分/度,降价部分全部用于降低工商业用电成本。近日发改委已发文要求年底前完成跨省跨区电网输配成本监审。我们认为,中游成本监审的完成,为上下游电力市场化交易提供基础,电力行业逐渐形成“管住中间,放开两端”的市场格局。随着电改的全面深化,以及电力中长期交易规模不断扩大,亟待加快探索建立电力现货交易机制,改变计划调度方式,有助于发现电力商品价格,形成市场化的电力电量平衡机制。此次试点现货交易电力市场体系,有助于充分发挥市场在电力资源配置中的决定性作用,进一步释放改革红利。

3

、

成立京津冀大气环保局,大气监管继续加码。

京津冀大气监管继续加码:京津冀大气环保局本月底前组建,首战瞄准今冬明春大气污染。9月底前京津冀及周边地区跨地区环保机构将公开亮相,这一机构将成为中国首个为重点解决区域大气环境问题而设置的跨地区环保机构,机构成立后将在今冬明春京津冀及周边地区大气污染综合治理攻坚行动中发挥重要作用。9月6日,据报道《跨地区环保机构试点方案》已向北京、天津、河北三地征求了意见,征求意见稿中明确该机构名为京津冀大气环境保护局,机构设在环保部。该项政策为自今年2月份起,京津冀大气治理的一系列政策的进一步加码,我们认为在习总书记提出坚决打好“防范化解重大风险、精准脱贫、污染防治”三大攻坚战的前提下,未来环保监管将维持高压态势,京津冀大气为治理重中之重。建议关注标的:

清新环境、先河环保、雪迪龙。

本周PPP相关内容跟踪

1)

数据:本周(

9.3-9.9

)全中国政府采购网公布的

PPP

项目成交金额为亿元,较前一周(

8.27-9.2

)成交金额为

613.07

亿元,减少

4.33%

。

2

)

财政部

PPP

中心

9

月

8

日发布了《关于

PPP

咨询机构库信息公开的公告》,共有

406

家机构入选财政部首批咨询机构库。此前首批共有

482

家咨询机构申请,其后财政部又发布了《关于

PPP

咨询机构库入库工作的补充公告》,又有

171

家咨询机构提出入库申请,两批申请的咨询机构共

653

家咨询机构,

247

家机构落选,通过率为

62%

。

3

)

9

月

5

日,河南省财政厅公布《关于新增调入河南省财政厅

PPP

意向项目库的通知》,河南省财政厅将审核通过的

75

个项目,总投资

1143

亿元,调入厅

PPP

意向项目库,包含保障性安居工程、交通运输、水利建设、片区开发等多个领域。

4

)

2017

年

9

月

5

日,由中国城投网和中国现代集团组织的“城投公司百强榜单发布会暨转型研讨会”在北京举办,

2016

年中国城投公司百强(总资产)排名榜在会上正式出炉,百强排名榜实事求是、全面系统地反映了我国城市建设投融资行业资产规模情况,对于各界了解中国城投行业现状和发展格局具有重要的参考价值,并对整个行业持续、健康和稳定发展起到推动作用。

5

)

国家发改委在交通基建项目审批方面亦有加速之势。仅

7

、

8

两个月,发改委就批复了

6

个项目或规划,涉及投资规模超过

2000

亿元。

8

月份以来,成都、西安等多地相继推出大批

PPP

项目,投资额度基本都在数千亿元。山西也提出,今年要新增至少

150

个以上省级

PPP

示范项目,总投资规模超过

2000

亿元。

PPP

已经成为下半年各地吸引民间投资的主要抓手。国家发改委日前在阐述下半年投资工作重点时也强调,多管齐下加大

PPP

项目推动力度,促进民间资本参与

PPP

项目。

6

)

9

月

4

日公开的《金砖国家领导人厦门宣言》(下称《宣言》)是金砖国家领导人第九次会晤的主要成果,在提及加强金砖国家财金合作方面,各国就

PPP

达成共识放在了第一条。金砖国家成立临时工作组,就通过多种途径开展

PPP

合作进行技术性讨论,包括如何根据各国经验利用多边开发银行现有资源、探讨成立一个新的

PPP

项目准备基金的可能性等。

7

)

新疆维吾尔自治区交通运输厅与中国交通建设股份有限公司、中国铁建股份有限公司投资集团,

8

月

30

日签署了

G0711

乌鲁木齐至尉犁、京新高速(