1.

父母的保险,不太好买。

超过55岁,重疾险基本买不到了。

没到55岁,如果身体有些小毛病,医疗险也可能拒保。

但恰恰这两种情况,罹患大病的风险又很高。

就算买不到重疾险和医疗险,也不能直接裸奔,至少应该买份防癌险打底。

防癌险虽然只保癌症,但60多岁的人也能买,而且核保比较宽松,对父母来说,这是

他们真正用的上的保障

。

2.

市面上的防癌险,大体分为两类。

一类是

防癌医疗险

,

报销型,

花多少报多少。

一类是

长期防癌险

,

给付型,

确诊癌症,直接赔一笔钱。

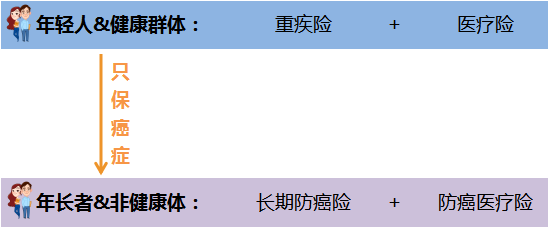

年轻人的的配置思路是

“重疾险+医疗险”

;

爸妈的大病保障,也要

“长期防癌险+防癌医疗险”

组合搭配。

从费用和保障内容上,这俩刚好互补。

防癌医疗险:

比较便宜,能报销癌症治疗费用。但它是1年期产品,如果停售就买不了了。

长期防癌险:

价格略高,但提供的是长期稳定的保障,而且确诊后一次性给付,有了这笔钱老人治病的时候心理负担会小很多。不过这种产品保额都有限制,买不了太高。

所以,这两类防癌险,要组合在一块,

“报销型+给付型”,

做一个整体保障全面,性价比不错的方案。

3.

在挑选防癌医疗险时,核心关注两点

:

①投保门槛高不高,我能不能买?

比如只保1-4类职业、70岁以上不能投保,健康告知非常严格,这几个门槛会拦住很多人。

如果买不了,产品再好对我们都没有意义。

②续保有没有保证?

这种1年期的短期保障,要特别关注续保条件。

万一不幸得了原位癌,或者恶性肿瘤,还能不能买?

这6款产品的测评工作,我已经帮大家做了, 直接看结论即可。

(点击图片查看大图)

整体评价:

几款知名度比较高的防癌医疗险,核心保障差不多:

·

保额200万左右,0免赔,

·

社保报销后100%报销,不限社保用药;

·

适用于二级以上公立医院普通部;

·

投保后有90天内是等待期,出险不赔。

有两款值得推荐:

①最便宜的:

安享一生防癌险(老版)

明显比其他产品便宜一大截,60岁老人只需要471,其它产品都超过了1000块。而且高血压、糖尿病这类的

三高人群,也都能买

。

如果得了癌症,会提供确诊之日起1年内的治疗费用,之后就不能续保了,这点要特别提醒。

②续保条件最好的:好医保防癌医疗险

保证续保6年,从投保开始算起,6年之内,不管是得了原位癌、癌症还是产品停售了,都能接着买。

从保障的持久度来看,这款最优秀,但是价格就高很多了,60岁老人要1266块。预算充足,特别关注续保条件的伙伴,可以考虑这一款。

其它几个产品,对比下来就有点黯然失色了,不做特别推荐。

4.

给付型的长期防癌险,除了

确诊后直接赔付一笔钱

,还有个很重要的意义:

帮父母心理减压。

大多数父母患病后都怕拖累孩子,心态不好特别影响治疗效果。一笔理赔款除了用于看病,更重要的,是解决父母的“心病”,没经历过的伙伴很难提前想到这一层。

市面上的长期防癌险比较复杂,我挑几款代表性的,供大家参考。

(点击图片查看大图

)

(点击图片查看大图

)

我的建议

:

长期防癌险,优先推荐终身型的。

家里的四位老人我都是按这个思路买的。

岁数越大,大病风险越高,如果70多岁的时候,保障到期了,风险真的挺大的。

不过终身型的也会更贵,最终还是要看个人预算。

以下是四款产品的评测结论:

①保障终身的防癌险:

康爱保

,癌症保障最全面,保费中等。

它是这四款产品中唯一一款包含原位癌保障和原位癌之后保费豁免的。

注重全面癌症保障,推荐康爱保。

寿鑫宝

,最高保额