如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、罗悦、严佳、刘晓旭),感谢万分。

【东吴机械】陈显帆18616532999/周尔双/朱贝贝/黄瑞连/严佳/罗悦

18502542232

/刘晓旭

公司预计2021年Q1实现归母净利润0.98-1.01亿元(上年同期为0.13亿),同比大增645%-665%,其中非经常性损益预计3,000万元(上年同期为2,526万元),主要为政府补助。

2020年公司单季度收入规模逐季增长,下游检测需求复苏态势向好。市场营销方面,公司加强市场宣传及信息化建设,有效推动了收入增长及市场份额提升。精细化管理持续优化,根据公司公告,公司利润率相比去年同期明显提升,加速业绩释放。

一季度为公司传统收入淡季,2018-2020年公司Q1收入占全年收入比例仅为17%、18%、13%,而2019-2020年Q1归母净利润占全年比例仅为10%、3%(2018年Q1净利润为负)。随着下游检测需求复苏,公司各版块业务顺利推进,全年业绩高增长值得期待。

检测行业穿越牛熊,增速高,增长稳。国内市场正快速发展期,2019年民营检测机构收入增速达26.47%,多年保持两位数增长。行业“内生+并购”重资产整合逻辑下,海内外行业集中度持续提升;内资龙头相对海外巨头在本土化服务、人才激励、产业机会等方面更具优势,持续挤占外资龙头份额。

内生增长方面,公司精细化管理持续优化,盈利能力处于上升通道。外生增长方面,公司现金流及融资环境较好,国际视野管理层带来全球优质并购机会,19年9月设立并购基金,20年6月收购新加坡船用油检测公司,产品线及市场拓展值得期待。

公司积极布局三大新兴检测领域,包括大交通(航空新材料、汽车电子、轨道交通)、大消费(消费类全球化业务)、大健康(医药相关),同时加强消费品(汽车、玩具轻工、纺织品),工业品(计量校准、无损检测、数字认证、建筑工程)等领域布局。短期来看,食品和环境仍是公司体量最大板块,为公司业绩主要驱动因素;中期来看,轨道交通、航空航天、5G、汽车电子等新兴业务增长动力强劲;长期来看,医药检测市场规模及成长空间大,长周期下有望成为公司重要动能。

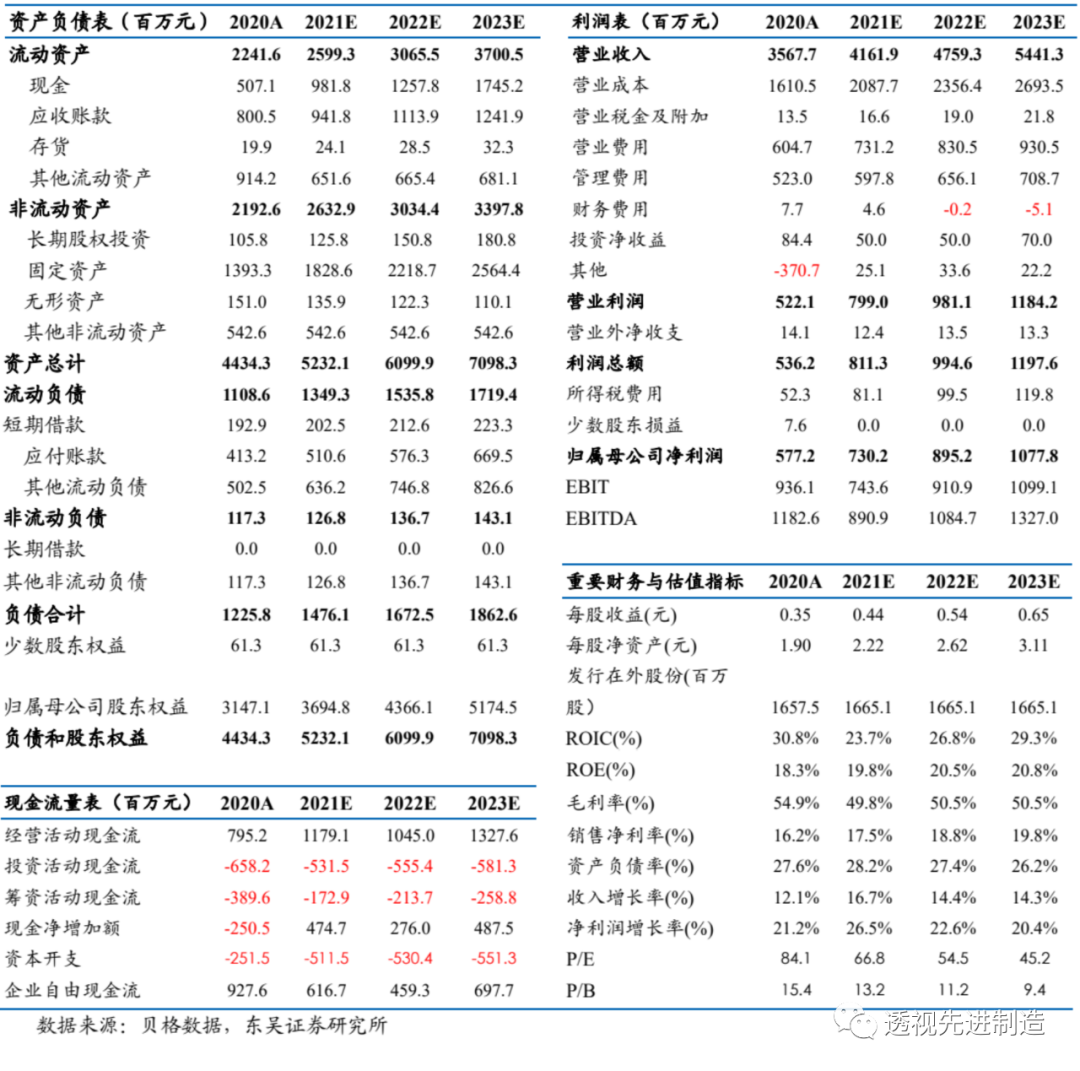

我们维持公司2021-22年EPS为0.44/0.54元的预测,预计2023年EPS为0.65元,当前市值对应PE为66.8/54.5/45.2倍,维持“增持”评级。

行业政策变动;业务开拓不及预期;并购决策及整合风险;品牌公信力下降。

华测检测三大财务预测表

东吴机械研究团队荣誉

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名

陈显帆 东吴研究所联席所长,董事总经理,大制造组组长,机械军工首席分析师(全行业覆盖)