写在前面:先把上篇《

我为什么买年金保险

》的两个细节说一下:

第一,太平的那款保险产品说明是5年后返还保费的20%,不是保额的20%,我手误,没有写清楚,抱歉。第二,玺越少儿版的身故金,在领取了祝寿金之后,是赔付保额和现金价值比大小,不是保费和现金价值的大小。这里,感谢后台两位热心朋友提供的核实信息。

保险是一个非常复杂、交费周期漫长的产品,因此

我强烈建议大家在购买保险产品的时候,要让销售者解释清楚整个条款,千万不要觉得不好意思,也千万不要被销售人员带节奏。涉及到返现的部分,必须细化到每一年,要让自己看得懂

,反正我当年就是这么做的。

一点提醒,很多年金险自带分红或者万能账户,销售者为了让产品看起来更有吸引力,在测算分红或者万能账户收益时,拿最优的收益率来算结果,这样金额就很漂亮。

但分红和万能账户收益是浮动,大多数时候,分红的收益率也就比保底收益高一点。如果有人是看了最优收益后买产品,过几年发现根本不是这么一回事,那崩溃大了。

所以在测算分红或者万能账户,建议按照保底的收益和中档收益来测算一遍。

01

继续我们的考察之旅,先把今年最后一个季度的安排说下:

10月到12月底,我将在上海、杭州、北京、深圳和广州这五个地方做考察,会涉及到老投资平台的持续复盘,也会涉及少量新平台的跟踪。总体而言,考察的平台控制在10家以内(包含老平台的复盘)。

在“平台考察记”的更新频率上,我希望保持一周一次,

真的是个人考察能力有限,当不了空中飞人,而且我也希望

大家有时间和空间去消化。

在投资上,

我不建议大家当羊毛党,在不同的平台之间搬砖博取各种福利,大家终究是要找到合适的几家平台作为长期投资对象,搬砖无益于积累经验,也不能帮助提高能力

。合理的模式是长期跟踪几家平台,资金量少的跟踪2-3家,资金量多的5-8家,把这几家模式吃透了,然后在考虑慢慢集中。

记住一点,当你对某行业越了解,行业风险对你而言就越低,你的操作空间就越大,反之,某行业越不了解,哪怕别人说没有风险,对你而言,都是风险巨大

。

这次跟大家聊的平台是人人聚财,他家在上海也有资产端的分公司(注:地址是上海普陀区金江沙路1628弄10号),搞定完团贷的分公司,我就上他家看了一看。

人人聚财平台信息在公开渠道都可以查到,我惯常查询有以下几种路径:

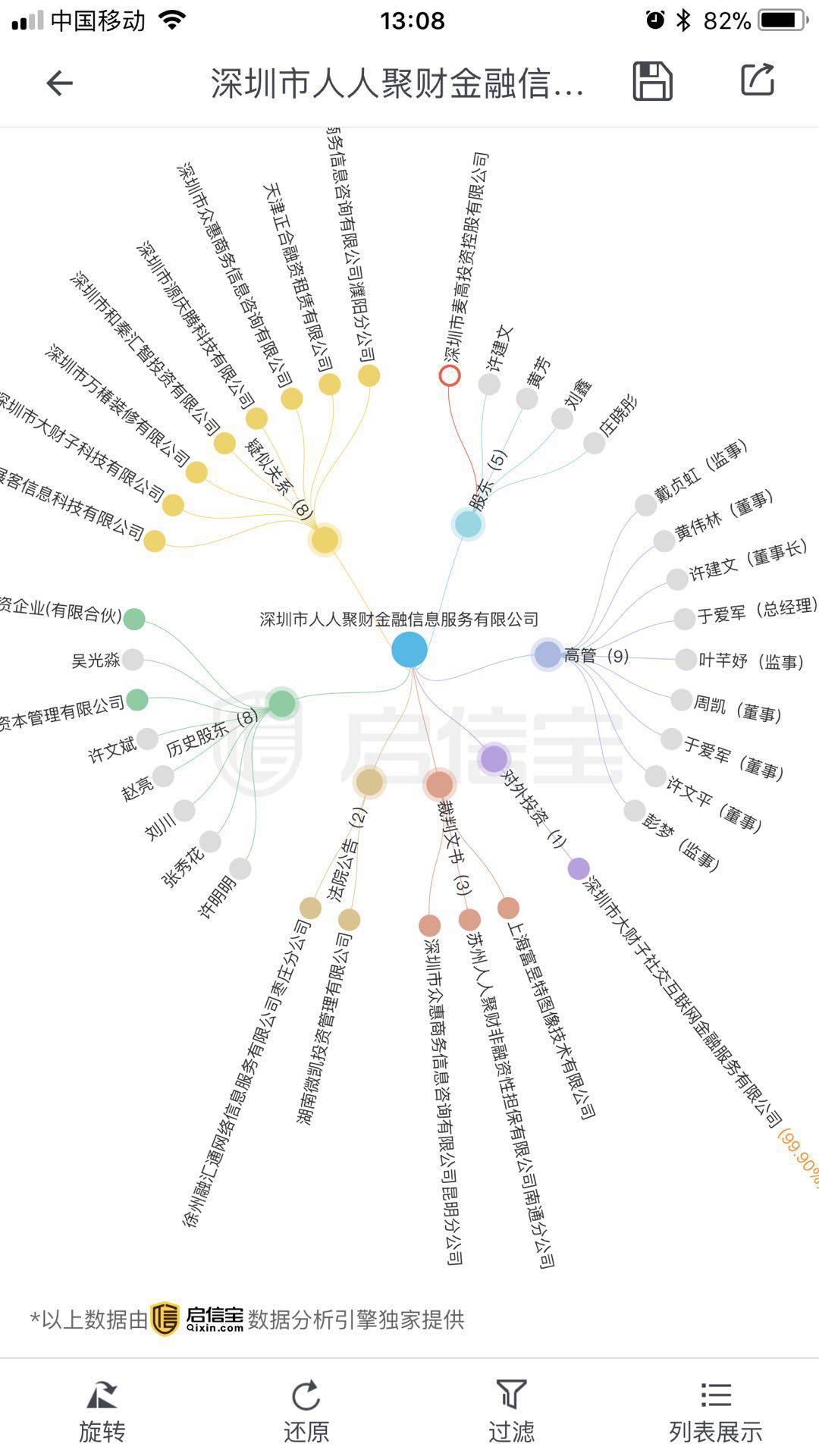

第一,先登录

启信宝APP

查询背景信息,重点看股权结构、股东持股比例、关联企业,以及企业链图。这个流程走完,大概会清楚人人聚财这家公司的框架逻辑是什么。

第二,我还会再通过

国家企业信用信息公示系统

复核一遍,看相关信息是否对得上,而且在查询的过程中,还可以人人聚财相关联的子公司都看一下。

第三,人人聚财从2011年成立以来的所有动向,还可以通过

网贷天眼和网贷之家

的“人人聚财”页面看得清清楚楚。这两大第三方评级会实时列出平台的交易额、投资人数、借款人数、日资金净流入、日待还余额,高管信息、团队结构、平台收费情况、年化利率、平台产品设计等等一目了然

我们看个网贷之家的:

画红线的地方都要一一点开

。

这个流程建议投资网贷的朋友都要熟悉,靠自己查询出来的信息,要比看别人写的东西更客观些。毕竟每个人对于一个平台的解读都会带着主观印象,不要盲目相信。

02

我来说说自己看完平台信息的感受。

首先,人人聚财是一个上线6年的老平台,2011年同期上线的还有微贷网、你我贷、翼龙贷等等,经历网贷行业各种洗牌不到,生存到现在不容易,但也因为坚持到现在,享受到了互联网金融行业发展的巨大红利,发展规模都做得比较大了。

他家成立至今,股东变更比较频繁,股东人数也比较多,目前看是7位法人股东,4位企业法人,4位自然人,一个侧面说明资本运作上动作比较多。从持股比例来看,公司创始人许建文有34.97%的持股,是平台实际控制人,所以,人人聚财本质上是一家民营系平台。

管理团队这方面,平台的核心成员都有传统金融和互联网行业背景,创始人团队以及平台高管在中信证券、平安集团、招商银行、腾讯、百度等大型银行及互联网巨头任过职。

我简单捋了一下:

创始人兼CEO许建文出身北大,经济学硕士,之前是在中信证券任职高级经理;副总裁兼互联网事业部总经理于爱军是吉林大学的本硕,之前在正和岛和人人网任职。

首席风控官蔡明展过去是在奔驰、招商银行总部任职,管理信贷资产规模超过8000亿,金融行业经验超过20年了。

资产端上,负责车抵贷事业部的总经理胡援非以前负责银行、保险公司及小额信贷公司的业务,也有20多年的经验。

03

业务模式是平台长久发展的核心,经过了一轮轮网贷洗牌,规模比较大的平台业务模式都开始趋于稳定。

人人聚财目前以小额分散的车抵贷业务为主,车贷也是现在很多平台都看好的业务类型,上次写团贷文章的时候也说过这个问题。

原因很简单:车辆作为抵押物,车贷借款金融不高,比较符合国家监管的要求,而且车辆容易变现,物权归属很明确,只要平台有相对完善的风控体系,整个业务模式会更加推进得特别快。

他家也是走线下加线上联动的模式,线下直营门店规模很大,目前是覆盖了28个省市自治区、147个地级市,总数超过183家,有6000多名线下门店员工,重资产的公司啊。

04

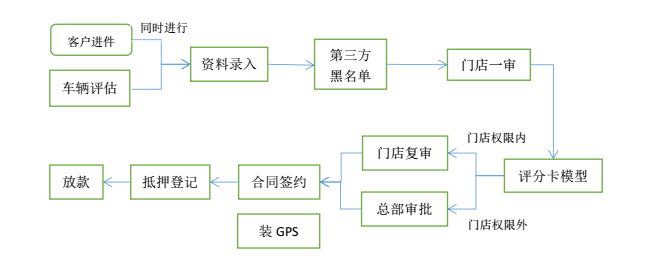

再来看风控。他家风控体系自建,先对客户进行风险评级,设计了覆盖贷前、贷中和贷后的风控流程。我请工作人员为我画了一张流程图:

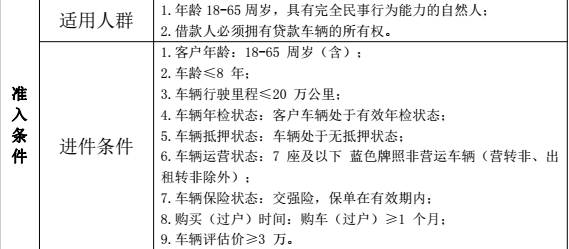

在审核的过程中,有一个进件详细资料,审核的时候会一一对照: