事件:

公司近日发布

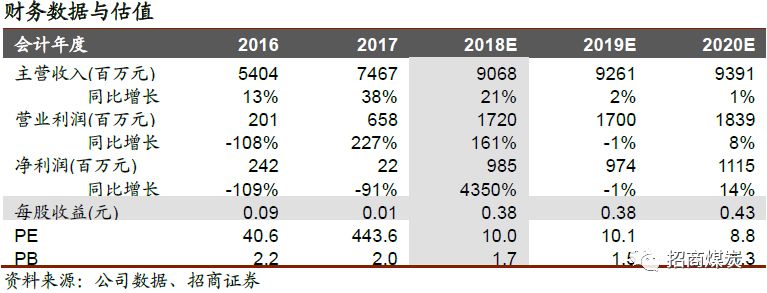

2018年中报,报告期内,实现营业收入45.6亿元,同比增长35.5%;实现归母净利7.6亿元,对应EPS为0.30元/股,同比增长397.6%;其中扣非归母净利6.6亿元,对应EPS为0.25元/股,同比增长195.4%。同时公司公告将旗下杨村矿(500万吨/年)纳入去产能矿井。

点评:

1.中报业绩大增主要受益于煤炭板块量价齐升。

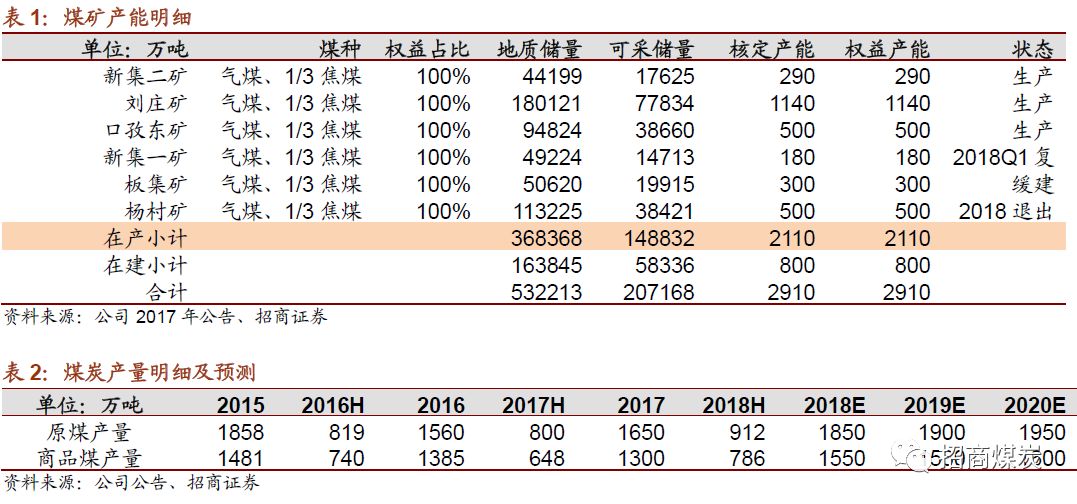

新集一矿(

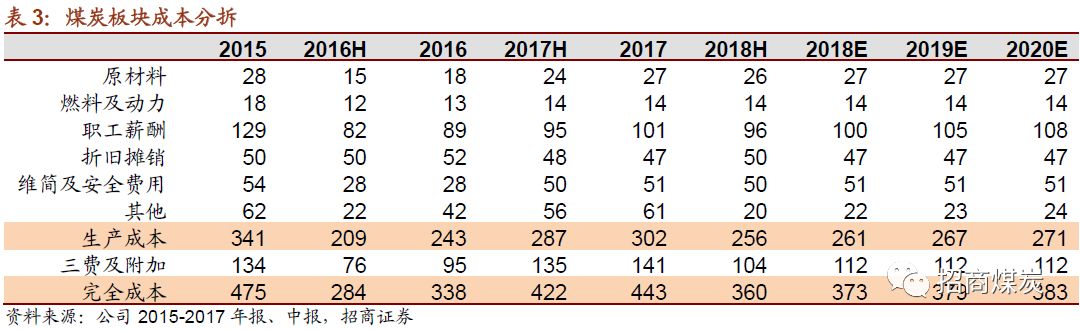

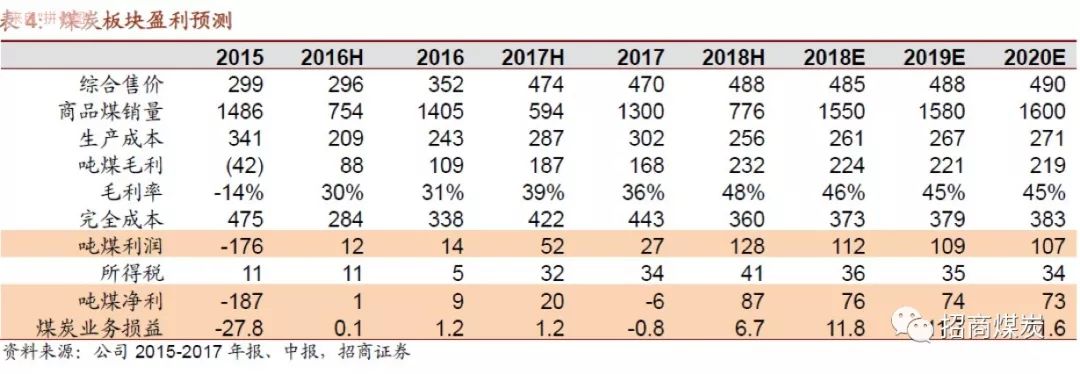

180万吨/年)于2018Q1复产,拉动2018H商品煤产销量上行至786/776万吨,同比大增21.3%/30.9%。2018年以来煤价高位上行,公司也因此受益,测算2018H综合售价达到488元/吨,同比增长3.0%。受益产量增长,煤炭板块销售成本逆势下行至256元/吨,同比下降10.8%;费用方面在管控得力的情况下,亦跟随下行,测算2018H完全成本为360元/吨,同比下降14.7%。受益于上述三方面,2018H煤炭板块贡献净利6.7亿元,同比大增458.3%

2.电力板块盈利能力突出。

公司控股板集电厂(

2*100万千瓦)55%股权,该电厂投资少,机组煤耗低,自2016下半年投产以来盈利能力突出。2018H板集电厂发电量达到55亿度,发电小时数为2750,同比增长12.2%;上网电价为0.3087元/度,同比增长4.8%。受益于此,测算2018H电力板块实现净利1.6亿元,同比大增163.2%。除此而外,公司参股宣城电厂(66+63万千瓦)49%股权,该电厂盈利能力稍弱,在目前高煤价的情况下略有微利。

3.杨村矿列入2018去产能名单,预计将有大额减值产生。

近日公司公告计划于

2018年年底完成杨村矿(500万吨/年)的产能退出。杨村矿资源禀赋较差,在现有采煤技术下开采并不经济,故一直处于缓建状态。后续公司计划将转让杨村矿产能指标,同时开展杨村矿地下煤炭气化开采科技项目。考虑到该项目存有一定风险,收益情况不可预知,而杨村矿在建工程投入已超过20亿元,恐有大额资产减值损失的风险,需重点关注去产能进展。

4.盈利预测及评级。

公司近年来着力打造煤电一体化战略,旗下煤矿和电力资产协同效应明显,在华东地区具有突出的竞争优势,

2018年新集一矿复产带来业绩大幅改善,但杨村矿关停恐拖累整体业绩。审慎预计2018-2020年EPS为0.38/0.38/0.43元/股,维持“审慎推荐-A”评级。

风险提示:煤价大幅回调;大额资产减值超预期

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。