更多、更及时的干货内容,请关注扑克投资家网站

文 | 范庭乔 李昊

来源 | 伦敦交易员,ID:LondonFinance

编辑 | 扑克投资家,转载请注明出处

扑克导读:

东西德合并后,德国正真的崛起凭借的是欧元(当然,即使没有欧元,讲究实利的德国也会崛起,不过是时间问题)。欧元对德国的最大意义是实际低汇率的隐性“补贴”,而对其他欧元国家则是实际高估汇率的压制。

“穷苦”的欧元弱国靠政治选票福利喂食选民不可持续,债务已经淹没国家脸面,欠债终归要换,不过是看以何种方式罢了。

川普怒怼默克尔操纵汇率也不全是没有道理,或许右翼勒庞上台对法国是无奈之举。

扑克投资家持续关注欧洲大选的进展和影响,毕竟机会总会伴随变化而生。

从表面上看,德国是欧盟经济的增长引擎,并向欧盟贡献了大量财政支出和金融输出。但实际上,德系国家利用'欧猪'国家所攫取的'隐形'收益,要远远大于这些'看得见'的金融成本。

在前文章

《卷起袖子薅羊毛:欧洲政治“黑天鹅”暗藏哪些交易机会?》

,我们谈到了三个话题:

1.好的经济学家要同时考虑看得见的和看不见的后果;

2.欧洲的经济不确定性在降低,德国甚至面临经济过热的问题;

3.欧洲的不确定性在表面上从经济转向了政治,在欧洲政局'黑天鹅'面前,所可能的应对方式及发展方向。

前面两点其实是用来说明第三点的铺垫。近期市场的注意力聚焦在被称为'法国版特朗普'的勒庞是否将成功当选法国总统,以及肩抗欧盟大旗的德国总理默克尔是否能成功连任。毕竟二者皆直接事关欧盟体制的稳定性甚至是欧元区的命运。

“骗我一次,你的耻辱;骗我两次,我的耻辱;骗我三次,我俩的耻辱” --- 斯蒂芬·金

被英国退欧和美国大选连'骗'两次的基金经理们早已无法淡定,错押两次注情有可原,但要是在押第三次注的时候犯了同样的错误,那不仅颜面尽失,甚至连金饭碗也将不保。

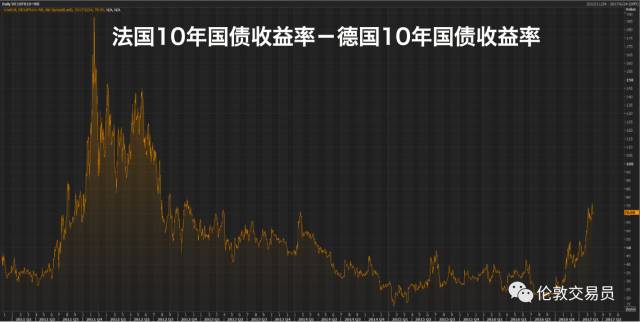

于是乎,在个人的饭碗面前,就顾不得对冲交易的潜在收益/对冲成本了,资产管理者们纷纷入场对冲'法国版特朗普'当选的黑天鹅风险,卖出法国国债、买多德国国债。

作为表征之一,法国与德国国债收益率的差值一路上扬(在此不再冗述,详情见前文

《卷起袖子薅羊毛:欧洲政治“黑天鹅”暗藏哪些交易机会?》

。

为何市场对法国大选如此敏感?

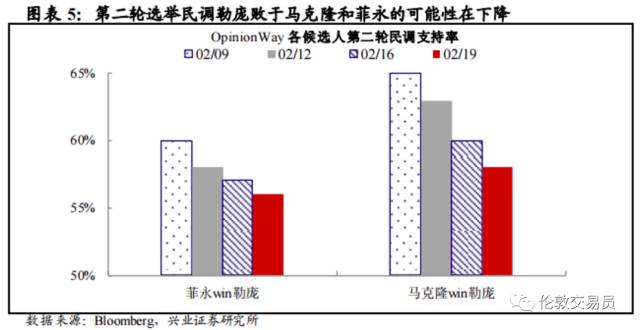

极右翼候选人勒庞“反全球化,反移民和反欧盟”的政治主张,有可能加剧欧洲政治动荡甚至是欧元区的解体。市场担心法国总统大选出现如同去年英国退欧和美国大选的黑天鹅事件。最新民调显示,勒庞第二轮选举的支持率出现上升,尽管仍然落后,但和其他候选人支持率之间的差距缩小。虽然市场普遍预期勒庞会在第一轮胜出但在二轮落败,但如今勒庞在第二轮大选民调支持率上升,暗示她的赢面在加大,这是导致法国债券和德国债券之间的利差上升的重要原因。

勒庞144项选举程序的起草者,经济学家Jean Messiha,在近期接受采访时提到,

如果勒庞赢得大选,他们将和欧盟进行谈判决定新的货币政策框架,甚至建立新法郎。

他还提到,欧元区在过去几年间已经差不多破裂了,最终的解体只是时间的问题。相比之下,对欧元区的终结有所准备,总是要好过单纯的等着欧元区的终结。

欧洲政策研究中心经济学家Cinzia Alcidi用“末日”来形容法国退欧后的欧元区(不过在此插一句,经济学家口中的'末日'别太当真,去年英国退欧经济学家们也说是'末日'):“当年欧元区的领导人们想方设法没有让希腊离开欧元区,是因为害怕欧元区就此分裂,而法国的规模比希腊大得多了。如果法国离开欧元区,考虑到法国银行的规模,以及和整个欧元区的关联性,欧洲的整个银行系统都将出现动荡,而意大利以及其他国家就可能模仿法国离开欧元区,主权债务违约的问题将无法避免。即使勒庞无法实现她所有的政策,即法国不退欧,其最终可能的结果也将是无休止的谈判,欧元区经济严重下滑和高度不确定性。”

一旦欧元区解体,法国国债的货币单位或将从欧元转回潜在价值更低、利率更高的法郎,而德国国债的货币单位或将从欧元转回价值更高、利率更低的德国马克,

这也是为何德国国债在近期备受投资人追捧的理由之一(虽然我认同德国国债的避险属性,但从投资角度我不认为这是一个好的市场机会,理由稍后再谈)。

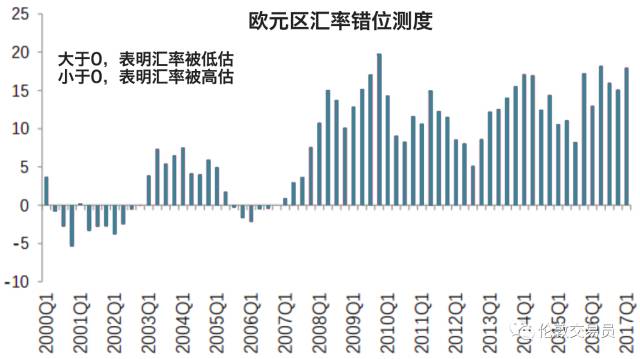

目前,欧元的价值由欧洲'先进'国家(如德国)与欧洲'边缘'国家(如南欧)的国际相对生产力共同决定(详情请见下面几段)。

简单的来说,若欧元解体,德法两国债券将面临货币单位变换所引起的价值重估。

汇率失衡 - 欧元区的阿喀琉斯之踵

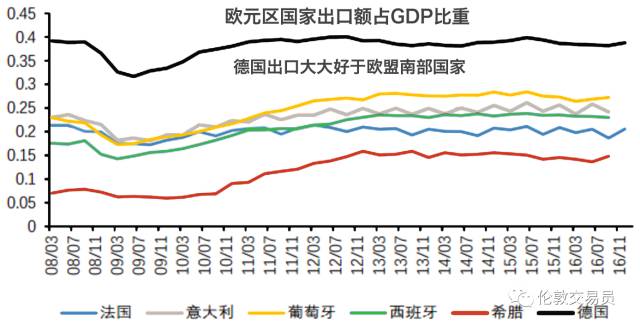

欧元区各国的出口占GDP比重具有较大差异,

德国、爱尔兰、比利时等北方国家的出口占比最高。在单一汇率机制的欧元区内,成员国之间存在着严重的币值错位/汇率失衡的问题。

当前欧元区总体上面临以债务国(希腊、意大利等)为代表的南方国家汇率被高估(出口吃亏),以德国等债权国为首的北方国家汇率被低估(出口占便宜)。

由于欧元国家之间的生产力差异无法在市场上进行汇率调节,导致了目前的强者更强,弱者恒弱的窘境 。

除了欧元区运行之初其实际汇率一度低于均衡汇率外,大部分时期欧元区的实际有效汇率被高估 (见下图)。由于欧盟北方国家生产力远高于欧盟南部国家,欧洲具有全球高竞争力的出口导向国家 (如德国) 将欧元区整体汇率大幅拉高 (相对于欧洲其他国家的原有货币而言)。这害苦了欧洲南方那些发展水平尚不到位的'欧猪'队友们,使得'欧猪'国家因汇率高估而在国际市场上缺乏竞争力。

从表面上看,德国是欧盟经济的增长引擎,并向欧盟贡献了大量财政支柱和金融资本输出。但德国利用'欧猪'国家拉低欧元汇率 (相对德国马克而言) 所攫取的那些'看不见'的出口竞争力优势,要远远大于这些'看得见'的金融成本。欧盟的'拖油瓶'希腊看似获得了大量财政援助,但由于其远不如德国的较低生产力搭配的却是德国标准的欧元汇率,使得希腊的实体经济很难发展。

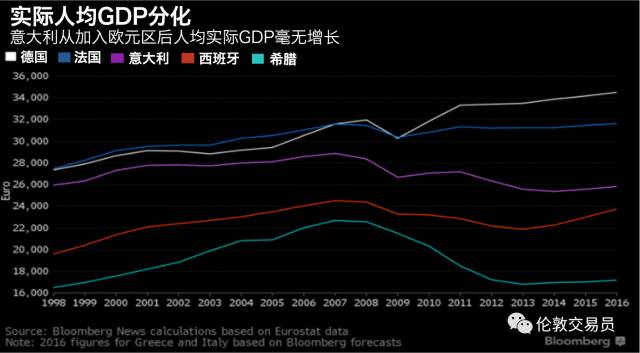

悲情意大利 -- 一则典型的薅'猪'毛实例

以我个人非常喜欢的可爱意大利来做一则实例解剖。

作为欧元区三巨头、同时也是欧猪五国之一的意大利自从加入欧元区以来其人均实际GDP在过去十几年中几乎没有增长。

但在同样情况下, 德国甚至是法国虽然不是一帆风顺,却是稳步增长。 这里面有文化因素, 但最不可忽视的就是汇率问题。

汇率,作为国与国之间竞争的润滑剂,其最大作用就是平衡国家之间的竞争。 当某一国在某一行业比如说制造业上有优势的时候, 其他因素不变,它的国际竞争力将因货币升值而减弱。同理, 相对弱的国家则可通过汇率下跌来保持其竞争力。 但是,在欧元区里生产力水平参差不齐的国家却被要求用相同价值的货币。

原本竞争力强的国家由于货币人为的维持在低位则越来越强, 而弱国因为货币被人为维持在高位则越来越羸弱。

欧元区经济的真正死结正是汇率。

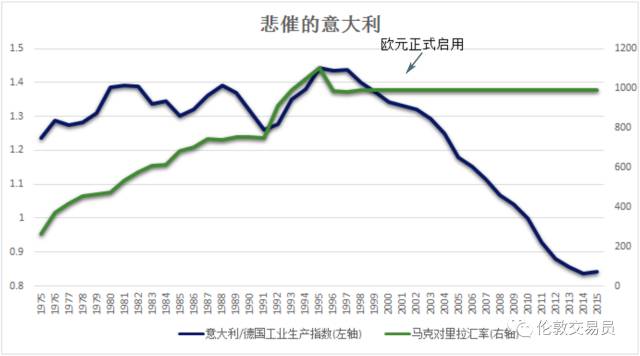

下面这简单副图就能说明道理。

深蓝线代表意大利对比德国的生产指数。

上升可以理解为意大利工业比德国景气,反之则德国工业更加景气。 绿线则代表德国马克对意大利里拉汇率。上升代表里拉贬值。从1999年三月后统一使用欧元则表明汇率不再变动。

从上图可知,

1979年三月到1999年三月, 意大利加入了欧洲ERM (来降低汇率波动以及增加金融稳定)。虽然意大利工业面对德国强大的工业始终都没有太大竞争力,但由于浮动汇率,依靠缓慢的货币贬值,意大利工业生产指数在那20年间整体始终保持稳定。 但自从加入欧元区后,由于意大利已经失去浮动汇率 (统一使用欧元), 使其工业根本无法于德国竞争。

意大利的衰落不仅仅体现在工业上。

从工业衰弱导致私人部门以及公共部门借贷上升导致坏账上升。

它不仅蔓延到金融业而且也波及到其它行业,从而使得整个经济体陷入恶性循环。 在汇率无法调整的情况下,很难想像意大利经济在短时间内有任何质变的可能。

反观德国,事实上,早在2000年时德国还被称为是“欧洲病夫” -- 整个九十年代德国的经济增速都低于欧盟平均水平,制造业萎缩,失业率高达两位数。出口方面,除了大众和西门子以外更是泛善可陈,2000年时德国贸易甚至呈逆差状态。此时的德国还在努力消化东西德合并带来的冲击,同时又饱受德国马克相对其他欧洲货币的“升值之苦”。而此后马上将要诞生的欧元将成为德国“翻身”的重要推手。

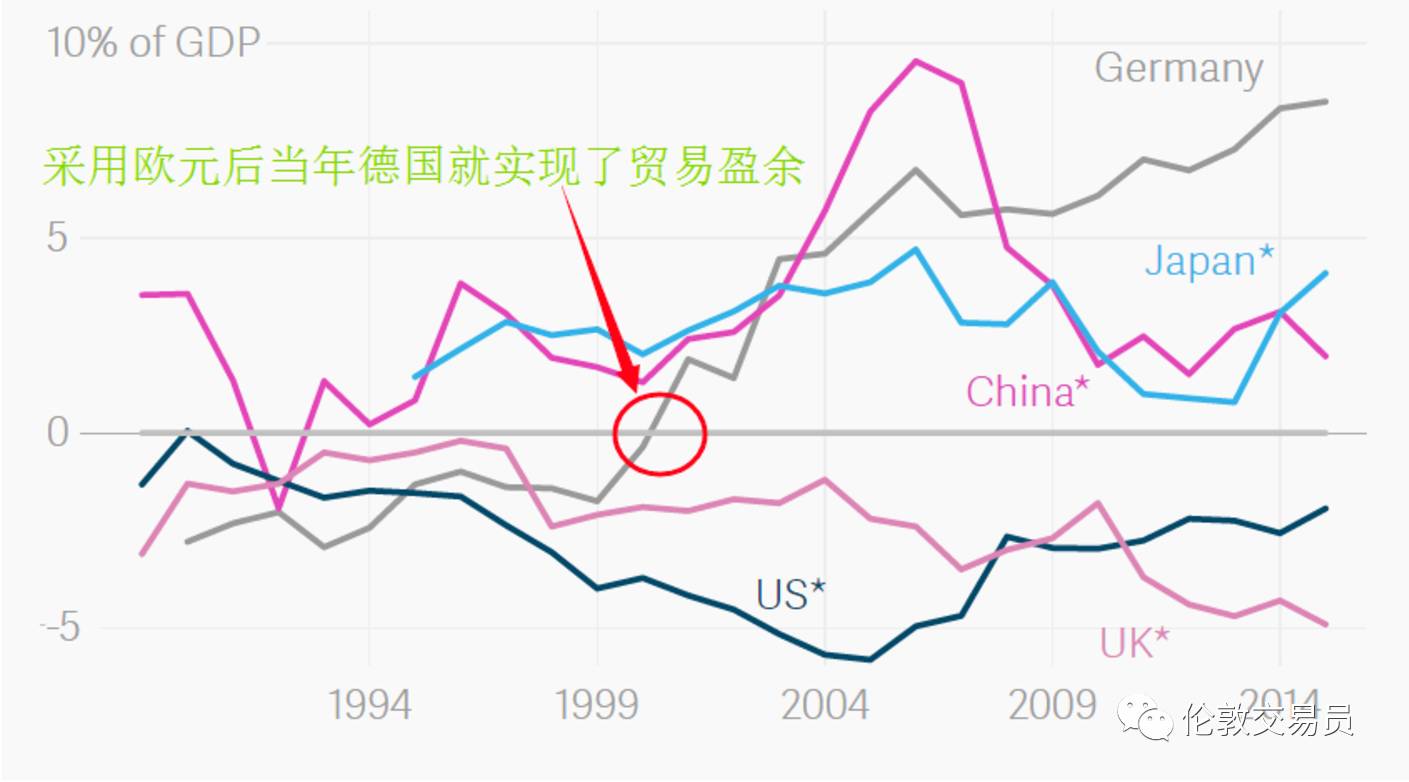

虽然2002年1月欧元正式流通后并没有立刻扭转德国的困境 (随后两年德国经济仍继续停滞),但却为德国营造了极为有利的环境。

欧元的汇率可以看成是各成员国货币汇率的“平均数”,因德国马克属于向下平均的那一类货币,

德国产品的竞争力在采用欧元那一刻立即得到了提升:德国的产品马上变得更便宜而原先低汇率国家的产品变得更贵。正式采用欧元的当年德国就实现了贸易盈余。

随着德国'再崛起',欧元区南部国家 -- 希腊、葡萄牙、西班牙和意大利等国的赤字与德国的顺差同步增长。理论上来说,随着顺差的积累,贸易对手国可以通过汇率和价格自动实现调整,但在欧元区,“弱国”无法通过货币贬值来调节贸易,而且

因为政治原因也不可能将工资和福利水平压制到比德国还低的水平。

因此,这些南部国家的经济和就业不断受到德国的挤压,在到达一定临界点后引发了欧债危机。

当初设计欧元时为何忽略了这个根本性矛盾?

欧元区问题的本质在于各国使用统一的货币,但具有不同的劳动生产率。

欧元之父蒙代尔提出的“最优货币区”理论认为,只要一个区域内的生产要素可以自由流动,区域内各国不需要货币与汇率政策就可以自动纠正宏观经济的失衡。

但是,蒙代尔理论中劳动力在欧洲可以自由流动的理论假设与现实存在巨大差异,语言、文化、国籍的分割造成市场分割,劳动力其实并不能随意移动(即使劳动力自身愿意,输入国出于保护本国人就业的目的也不一定乐意,比如英国)。

在劳动力不能随意流动的情况下,欧元区各国其实有各自不同的潜在汇率,但欧元区建立后开始使用统一的货币 -- —欧元,导致高劳动生产率国家汇率低估,低劳动生产率国家汇率高估,进一步恶化外贸差异。

根据“最优货币区”理论,加入欧元区意味着要放弃货币政策 (包括汇率、利率) 的决策权,而仅仅依靠财政政策来达到一国的宏观调控目标。

虽然为了防止欧元区各国滥用财政政策,《马斯特里赫特条约》和《稳定与增长公约》中对各国的财政纪律做了严格的规定,但在缺乏其他有效调控手段且社会福利水平较高的情况下,

弱国 (特别是没有搭上汇率顺风车的弱国) 利用欧元区的低息环境大量发债以维持高福利,导致各国财政赤字占GDP的比重较高。

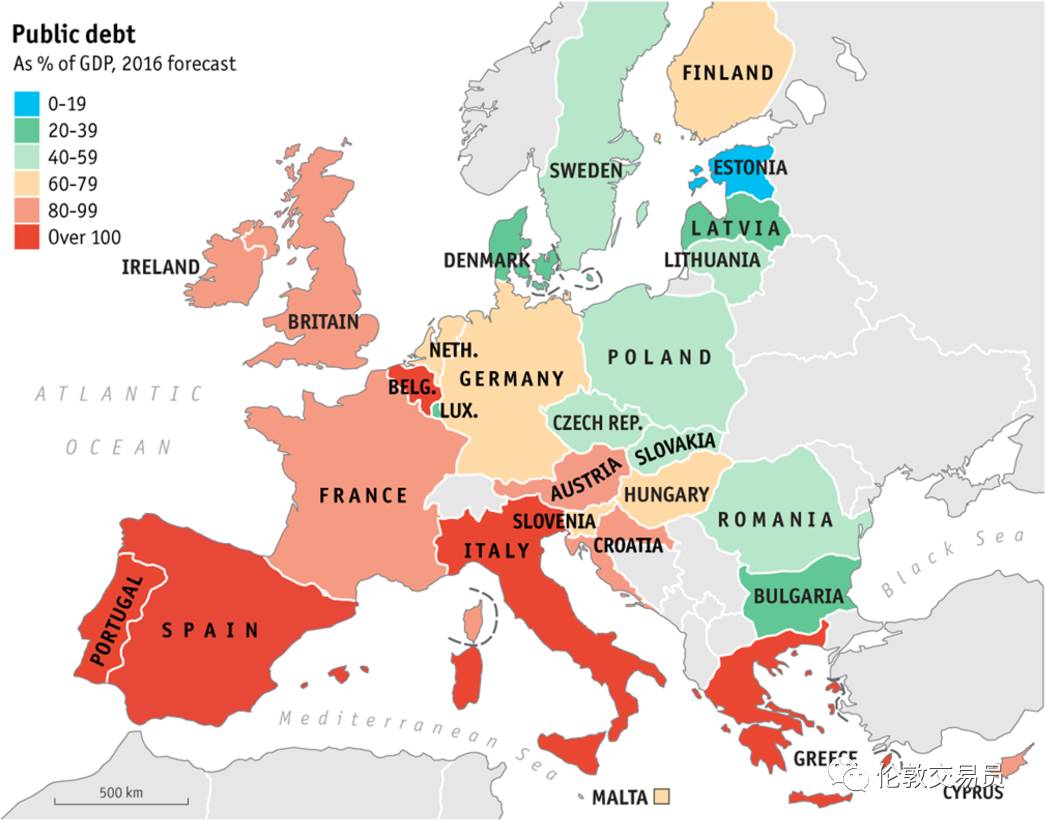

2014年欧元区政府债务比例达到峰值92%,债务问题愈发严峻。

被人为压低的国债利率与随时爆发的债务危机

加入欧元区之后,各国放弃了独立的货币政策,欧洲央行的利率政策须同时考虑全体欧元区国家的经济状况。这导致了前文

《卷起袖子薅羊毛:欧洲政治“黑天鹅”暗藏哪些交易机会?》

所提到的,德国经济在已面临经济过热的情况下,欧洲央行为照顾'落后'国家的经济承受能力,不得不维持甚至不断加码货币宽松政策。

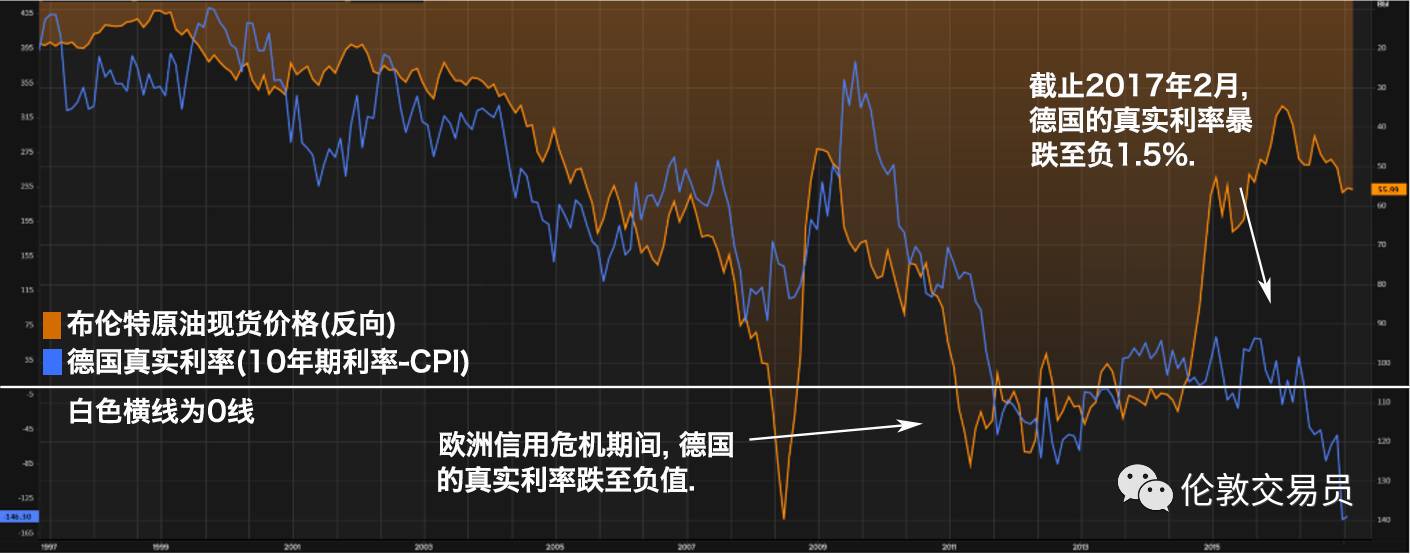

宽松的货币政策使得德国的真实利率被人为压在超低水平,直至负值 (如下图所示,但详情请参见

《卷起袖子薅羊毛:欧洲政治“黑天鹅”暗藏哪些交易机会?》

)。在稳定时期,为寻求'真实正收益',欧元区过剩的流动性转而流向收益相对更高的'落后'国家债券,将这些国家的主权债收益率也同步推低。

在欧元区成立前后,德国十年国债收益率一路走低,各国国债收益率也向德国国债同步靠拢。即使'欧猪'国家与德国的经济状况相距甚远,但借贷成本差别并不大,纵容了福利开支巨增导致的债务总量飙升。

但如上图所示,一旦危机迫近,热钱回撤避险,市场开始卖出'欧猪'国债买入'德国'国债。

德国国债收益率在避险资金的推动下不断降低的同时,'欧猪'国债收益率则在危机中大幅抬升,以反映其真实主权风险。

此情况分别发生在欧元区成立以来的历次危机中,如08年次贷危机,11年欧债危机,如今的欧洲政局动荡。

一旦欧盟面临实质上的解体,各国的借款条件将回到与自身生产力、债务杠杆、潜在风险相对应的水平。

负债重重、经济发展缓慢的南欧国家的借款利率将大幅攀升 (就像近期法国和意大利国债利率对德国国债利率那样),其偿债负担将因在过去超低利率环境中积累的巨额债务存量和惯性福利开支而变得更加严峻。

回到今天的主角,由于德国与法国之间的经济潜力和财政状况都有较大差距,除了货币单位上的价值重估(从欧元到法郎,从欧元到马克),其国债收益率或也将重新调整,以反映两国的真实主权风险。目前虽因欧盟内部的一系列政治风波,欧洲边缘国家的债券收益率已向上攀升,其与德国国债收益率之间的差距正在拉大,

但离真实的'潜在'融资利率还有距离,尤其是在考虑了货币单位变换的情况下之后。

这也解释了为何前段时间勒庞选情正热的时候,投资人涌向真实收益率已被明显压低的德国国债。

欧元区资本过度集中 - 脆弱的银行间清算系统

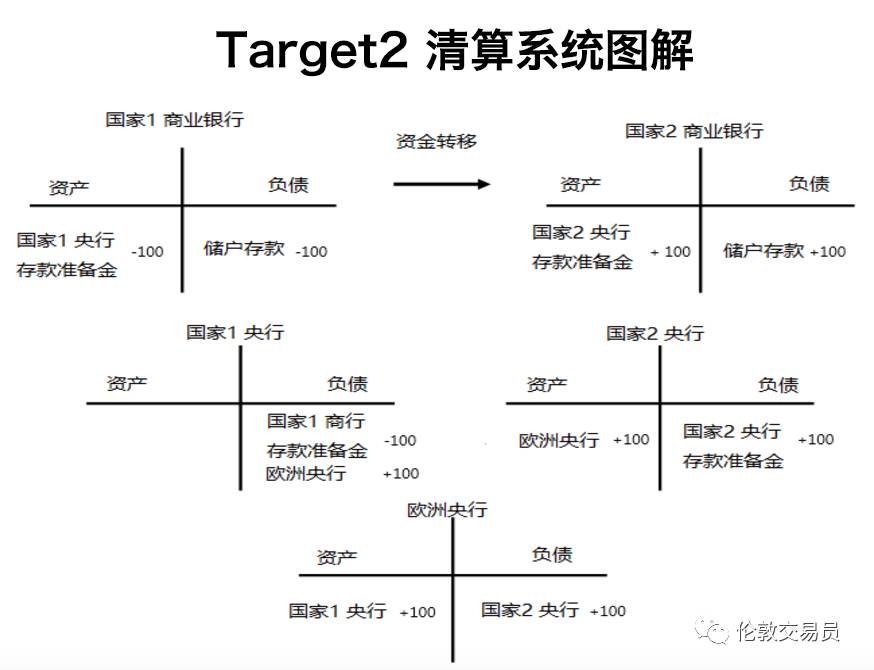

观察欧元区内部的资本流动状况,欧洲央行的Target 2 平衡表是一个较为直观简便的工具。

Target 2是欧元区内部商业银行用于欧元支付的清算系统。从一个简单的例子我们就可以理解其原理。 假设一个客户想从他在国家1商业银行里转100欧元到他国家2商业银行里。 由于是跨境支付,国家央行将参与其中。这100欧元的转移将降低(增加)国家1(国家2)商行的负债和其在国家1(国家2)央行的存款准备金。 最后两个国家的央行将在欧洲央行的资产负债表上对此交易进行清算。在Target 2系统里, 经过此次交易后,欧洲央行欠国家2央行100欧元,而国家1央行欠欧洲央行100欧元。

设想如果国家1的居民通过其在国家1商行里的账户不断向国家2里商行里的账户汇钱, 在Target 2清算系统会是什么情形?

如下图所示,在欧洲债务危机(2011-2012)期间,

由于居民(主要是南欧国家)对本国银行失去信心,不断将其资产转移至德国以及荷兰等国的银行。 因此德国以及荷兰的Target 2正余额不断上升(欧洲央行欠德国/荷兰央行钱),而其他欧洲小国负余额不断增加,导致德国的Target 2 “盈余”一度高达7500亿欧元。

彼时主要受避险情绪影响,资本在通过各种方式流入德国资产。最直观的是“欧猪”国家的存款减少,而德国商业银行的存款猛增。可见,欧元区越是面临潜在风险,欧洲的流动性资本就越倾向于流入德国。

通常来说,如果没有欧洲央行, 欧洲小国的银行业必然由于大量的现金流失且无法在市场上融资而倒闭。 但由于欧洲央行的存在,这些银行可以通过国家央行抵押资产/证券向欧洲央行进行融资。

因此,虽然Target 2余额表面上呈现的是欧洲银行间的现金流动,但这些数据背后的真实含义却是欧洲小国银行由于资金外流不断向欧洲央行融资。(注:2015年后余额上升则是主要由于欧洲央行QE引起,由于与本文关联不大而在此不表)

假设国家1商行由于国家1脱欧而倒闭(欧洲央行不再给于融资支持), 国家1央行在退欧后无力偿还其余额, 留在欧元区的其他国家央行将承担这部分损失。 这也就是为什么欧洲央行行长Draghi此前强调过如果有国家退欧, 其Target 2余额一定要偿还。但如果在极端情况下,比如欧元区分裂且多数国家决定赖账不还钱,根据上图数据,德国在此情况下将承受大部分损失。

Target2 不均衡本身不是问题,毕竟目前的欧洲央行会兜底。

但是一旦出现欧盟分裂的情况, 在欧洲央行不再兜底的情况下欧洲小国的银行会很惨, 而且到最后风险将集中于德国央行的资产负债表里。

一旦风险爆发德国央行或不得不承受大量账面损失(德国的Target 2总余额相当于德国一年GDP,或者相当于50%德国央行总资产)。

欧盟‘黑天鹅’的本质在于人为设计与现实环境不匹配:

a.劳动力并不是欧元设计者想象中的那样自由流动;

b.欧元区受制于货币政策的统一,使各国汇率要么被高估要么被低估,进一步恶化贸易不平衡;

c.由于货币主权被出让、同时欧盟有财政政策限制,各国无法根据本国自身情况调节利率政策甚至是刺激/救市政策;

d.同时,由于欧元区对不平衡的宽松货币政策和财政扩张政策过度依赖,导致福利惯性开支高企,债务存量不断累积;

e.但是,

欧洲国债收益率在平常时期被泛滥的流动性人为压低,并未反应真实主权风险。

一旦不确定性来临,热钱开始撤离,'欧猪'国债收益率开始飙涨,这反过来使得它们在经济困难时期将同时承受偿债负担增大与经济复苏乏力的双重压力;

f.

在此不得不对英国人的'保守主义思想'致敬,英国人当初不相信欧元这个人为制造的美好概念,抵住巨大压力坚持不加入当初看上去很美好的欧元区。

g.

目前看来,彻底的解决方式似乎只有一个不幸的方案,那就是将弱国踢出西欧俱乐部,既欧盟重组,欧元区解体;

h.但理论上其实还有另外一种更为友好的解决方案。

那就是欧洲弱国们能团结起来,利用尚留在欧盟所给予的政治权利,要挟德意志国家们在享受低汇率和零市场限制的'看不见'利益时,付出更多'看得见'的代价 (但这多半会让德国选民炸翻天)。

最后提一下,勒庞的右翼政纲其实与特朗普非常神似 (如下图所示),

一旦勒庞万一当选,这对过度左倾的法国在长远来看并不是坏处。

有著名基金经理评论道:"

法国在过去十几年把经济学家能想到的最坏的经济政策几乎统统全做了一遍,若一个稍有经济常识的偏右总统上台,在经过初期的市场动荡之后,经济活力被长期压抑的法国将有很好的投资机会

" 。

近期欧洲的政治黑天鹅一只接一只,法国大选之后不久就是同样高度不确定性的德国大选

。这些'黑天鹅'对于欧洲经济很难说是好事,但是对于投资者来说,不管黑天鹅白天鹅,

凡是能下蛋的都是好天鹅。

之后我将尝试谈谈欧洲政治黑天鹅行情下的风险机遇。

版权问题、商务合作、读者投稿

微信号

mindcherisher

电话+86 186-1633-5129

点击

阅读原文

,

链接至

扑克投资家(puoke.com)

获取

更多、更及时的干货内容