本文从商品与债市的相关性的理论分析出发,结合过去10多年国内商品期货价格走势与债市收益率的数据进行了详细梳理回顾。主要结论如下:

1、商品(工业品)价格与长期限利率相关性更高,且期限利差并没有更好的表现。

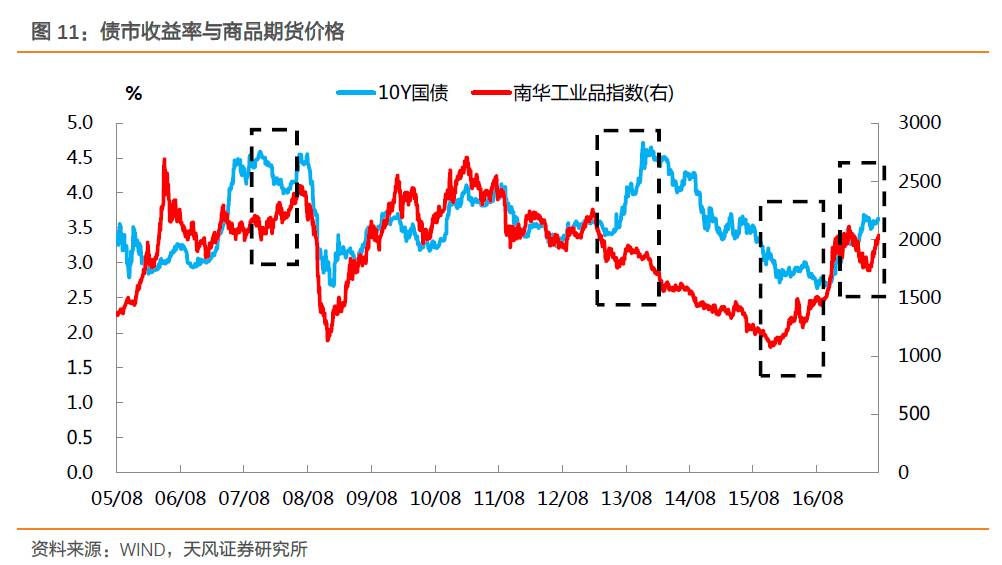

2、工业品期货价格与债市收益率的相关性更直接,贵金属期货价格对债市的影响逻辑明显不同。

3、2005年以来,国内工业品期货价格大部分时候与债市收益率呈现同向变动关系。主要背离有四次,大多源于全球流动性预期变化与金融监管因素,核心原因在于央行/监管行为对债市的影响更为直接。

4、按我们梳理的拐点情况来看,商品期货价格拐点领先的情况较多,但也并非绝对。实际投资中还需结合具体情况结合判断分析。

近期大宗商品价格持续上行,对债市情绪形成较大压制,商品与债市的相关性再度引起市场关注。本文针对较长周期中商品价格与债市走势的相关性与领先滞后关系进行了详细梳理分析。

固收彬法是孙彬彬带领的固定收益研究团队成果分享平台,致力于为市场带来最接地气的研究产品和服务,感谢您的关注!

重要声明

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表达的意见并不构成对任何人的投资建议。