在一连串的城市调控升级、限购加码之后,郭主席在《求是》杂志撰文指出:

“房地产泡沫是威胁金融安全的最大“灰犀牛””。

未来楼市泡沫会不会越吹越大,能不能挤出泡沫?这是很多朋友最关心的问题。

买房一直都会遇到两个问题:

房价是否有泡沫以及房价会不会跌

。

之所以备受热议,是因为这两个问题是矛盾的,但却偏偏在天朝神奇的存在了。

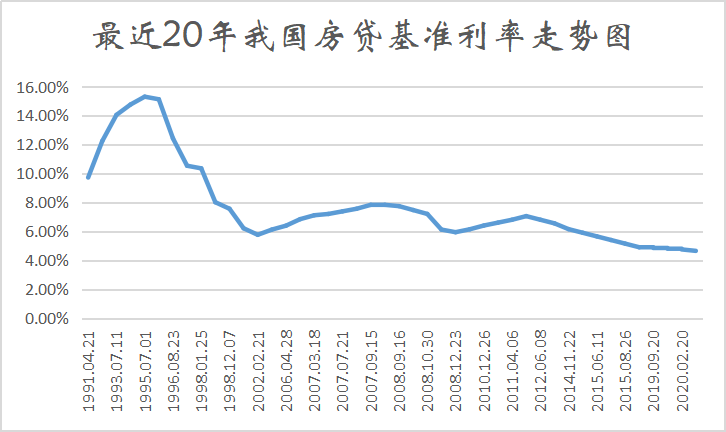

大家都知道,衡量楼市有没有泡沫的通用指标是:

租金收益和持有成本。

我们把钱存在银行理财,收益有4%,从银行贷款买房子,5年期LPR是4.65%,所以我们持有房产是有成本的。

同一套房,你用自己的钱买,你的持有成本就是4%,如果你是贷款买房就是4.65%。

而对于租金收益而言,一线城市的租金大概是1.5%,二线及以下城市稍微高一点。那么很容易得出你买的房正在倒贴钱。

你可能会问,既然天朝房价存在泡沫,那为何不主动降利率来解决?

纵观世界各大国,日本的房贷利率是1.5%,香港的房贷利率是2%,全世界论房贷利率,比中国高的还真没几个。

不降利率的一大原因是很多人炒房的热情仍然很高,仍然沉浸在过去十年房价翻倍上涨的发财梦中,仍然坚信着有钱就买房的朴素真理。

要知道改革开放以来累计受过高等教育的不足7000万,没多少人学过经济学知识,所以这部分人对宏观调控的反应往往是迟钝的。

可以说高达99%的中国人,买房压根不看什么收益率。

所以你会发现,

高层一边担心泡沫破裂打压着房价一边还在维持着高利率。

但由于国人背负太多的债务在身上,举步维艰,更别提有什么消费欲望了,这对国家经济显然是不利的。

所以长期来看降低房贷利率会是趋势,也会进一步释放购房需求,楼市依然会涨。

(图源:中国人民银行)

但当下的楼市,却需要靠横盘来慢慢缩小这个泡沫,至于横盘期何时结束,没人能说得准。

而对于大部分已经上车的投资者,却恰恰处于阵痛期,必须要有清醒的头脑,

长期看,横盘是个大好事,横盘是房价夯实的过程。

每次房价大涨后,就会用时间来换空间,等等经济的增长,等等人民的储蓄,等等房价的夯实……等调控放松时,有钱了,购买力会再次大量释放。

横盘另个作用是降低风险,小城市泡沫越吹越大早晚要破,但大城市横盘回调会让整个市场有所缓和,更有韧性。

横盘短期最难磨的是已购房的,在过往楼市上涨的周期中,很多人加满了杠杆,想要通过投资实现成倍的资产增长,来实现阶级的跨越。

有些人抓住机遇成功上了岸,而有些人却买在了高点,被当下的横盘卡住了脖子,还房贷如同紧绷的弦,在不断周转资金中,恐慌于手上的现金流还能维持多久。

说到这,不得不提一个朋友的事情,算是给大家一个警示。

这位小老弟学别人炒房,三年前在上海拿下一套400万的房子,用另一套房抵押,付了首付150万,月供1万5。接下来各种空档接龙,每月透支信用卡,继续加仓到股市和房产中。

他美滋滋的预期着,房子保守估计每年涨10%左右,房租每年涨5%。房子出租每个月租金五千,折算下来月供只要一万。

先搞下大额信用卡,然后拿下房贷,然后信用贷装修贷并驾齐驱。所有的贷款无缝链接,一切都在掌控之中。看样子,还行对吧?

实话说,技术是有的,结果也如预期发展,但人算不如天算。

去年他被诊断出胃癌,住院80多天,自费近60万,最好靶向药T-DM1要去香港买,一支两万多。手上根本没有足够的现金,股票全抛也不够,最后只能把房子低价卖了,但却是实打实的割肉。

所以,再次敲黑板,划重点!!!保证资金的流动性,是上车的重要戒律之一。

很多人平常投资搞得风生水起,却往往忽视了自身潜在的风险短板,一旦暴露出来,再多的财富也会毁于一旦。

我们平时毫不在意的「生活风险」可能比「投资本身的风险」危险多了。

说实话,买错房子顶多就少赚点,亏也亏不了多少,但要真是不幸中招了一场大病,就算不一夜

返贫,也会对家庭带来巨大的打击。

能说那小老弟杠杆加的不对吗?他已经看准了方向,而且已经把杠杆用到了极致,可以说财技了得,但他没算到的是,半路杀出一个程咬金,预期之外的黑天鹅,给他捉襟见肘的现金流来了致命一击。

之前网上有个很热的帖子:中产家庭和贫穷家庭的差距有多大?点赞最多的答案是:

隔着一场大病而已

。

之前看到过保监会公布的一个数字,目前在国内治疗一场像癌症、心肌梗塞、脑中风这样的重大疾病,平均要花费50万,医保只能事后报销15万左右。

大部分已经参加了城镇医保或者新农合的读者,可能会觉得有医保就后方无忧,

但是大病面前,你会发现医保真的是完全不够的。

比如治疗肾癌和肝癌的多吉美,每月1盒,每盒2.3万,需要持续服用到患者不能临床受益为止,一年就是28万左右;

在抗癌早期很有效果的免疫药物pdl-1,一针3.5万,需要打10针,就是35万元;

在抢救危重症病人中常用的人工肺,开机费6万元,之后每天2万元起。

大家应该很多都是家里的经济支柱,动辄几十、上百万的治疗费并非所有人都能轻易掏的起的,就算掏得起,那又得花多少年来追回这笔损失的财富?

一分钱难倒英雄汉,这话一点也不夸张。

没有危言耸听,这就是赤裸裸的现实。

管理学上有一个著名的木桶“短板效应”:木桶能盛多少的水,是由这个木桶中最短的木板决定的。

你风险最薄弱的一块,决定了你财富的水平。

很多人,只知道拼命赚钱,但却不知道给这个家做一个最基本的“安全兜底”。

今天再次很认真地劝大家:

一定要做好托底的最基础保障,保护好自己和家人,避免突然的意外导致现金流变为负数,从而引发整个家庭的崩盘!

因为99%的人赚钱的速度,都赶不上在医院花钱的速度!

既然,医保压根不是救命稻草,只能缓解小部分压力。那么,什么是真正的救命稻草呢?

思来想去也就只有保险这个金融工具比较合适了,很多有钱人,基本都会把保险作为资产配置的底层核心产品。

(本文不推

荐

任何

保

险产品)

在他们眼里,保险和现金一样重要,他们买保险,不止是为了关键时刻有钱治病,更为了确保自己所处的阶层不会滑落。

给大家分享一份账单,在保险配齐的情况下,一套流程下来告诉你如何实现看病不花一分钱,还能多获得100万的经济补偿:

支出项

大病治疗费用:约80万

病后收入损失:50万/年*2=100万

收入项

社保报销:15万(平均)

商保赔付:165万(医疗险+重疾险)

假设生了一场大病,在三甲医院治疗共花费80万,经过社保报销15万、百万医疗险报销65万后,相当于自己没花一分钱;

重疾险额外赔付的100万现金刚好拿来补偿患病后2年家庭收入的损失,这样一场大病下来也没影响一家人正常生活。

而没有买保险的情况下,一次急性心肌梗塞的治疗费用,如下图,一下子100万就没了。

这种情况下,医保能帮到你的,说实话真的是杯水车薪。

想要救命还得靠保险。

在一众偏见中,能正确认识到这点的,你已经领先于许多人。

但保险不能瞎买,保险本身是有很高的门槛的,涉及

金融、医学、法律

三方面知识交叉。因为不懂相关知识,买错保险,最后赔不了钱的大有人在,我见过的也不止一个两个了。