文

:

凭栏欲言

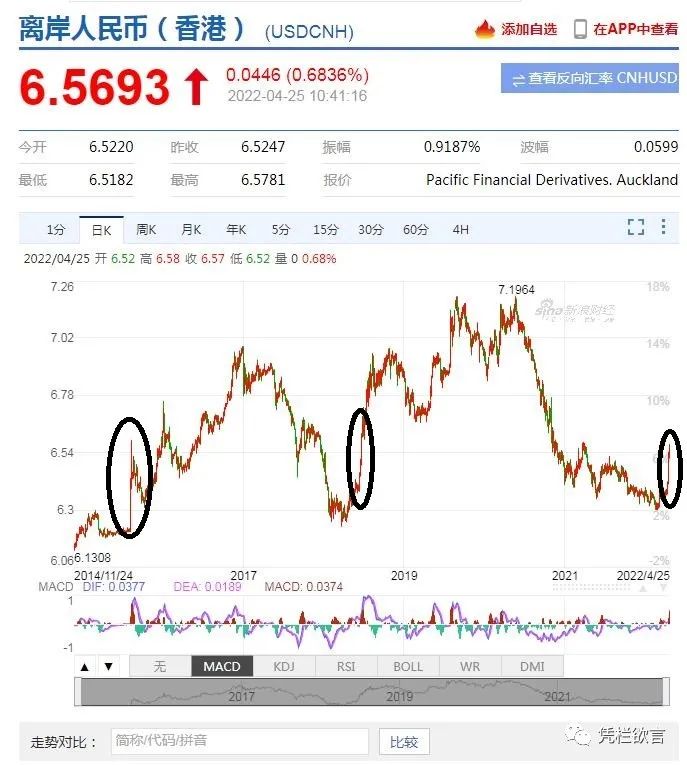

这一刻,汇率是这样的!

一周时间贬值幅度已经超过2000基点。

01

三次急贬

历史没有新鲜事!

拉长一点时间来看,人民币汇率急贬已经多次出现,与当前走势较为相似的时间段是2015年8月和2018年6月,来回顾一下历史

背景及结果

。

2015

年:

1)

升值过猛。人民币兑美元汇率长期升值,一路从8.27升至6.04。

2)

压力积蓄。长期升值对经济拉动和出口产业造成了巨大压力,从2014年开始,中国外汇储备持续下跌,人民币贬值压力加大。2014年1月开始,人民币长期升值趋势已经扭转,2014年出现小幅贬值。

3)

货币背离。中国2015年有十次降息降准,美国2015年开始紧缩。

4)

其他政策。央行希望通过汇改让人民币适当贬值,释放过高的压力,让汇率重新稳定在一个平衡水平。但汇改(2015年)也放大了贬值预期,刺激资本外流,造成汇率急速贬值。

5)

贬值幅度。适度贬值有利于释放压力,急贬初期,央行对贬值保持了定力。又刺激了资本外流,加大了汇率贬值,

汇率自6.04一路贬至6.98

。

6)

干预力量。2016年开始央行在外汇管理上有所加强,严控资本外流。这或意味着,首先当贬值幅度超出预期时,央行会干预。再次,急贬到干预有以月计算的时间差。

7)

其他有利于汇率稳定的因素:房企海外融资暴增(外债暴增)对汇率形成支撑,此后人民币汇率渐趋稳定。

2018

年:

1)

升值过猛。自2016年末至2018年3月,一年多时间,人民币汇率自6.98升至6.23。

2)

压力积蓄。2018年P2P大面积爆破,许多人多年积蓄灰飞烟灭,对需求、经济和资产价格(股市等)都产生了一定压力,一定程度上也刺激了资金外流,2018年2季度至4季度,外汇储备连续3个季度下降。

3)

货币背离。中国由去杠杆转为稳杠杆(2018年多次降准),而美国仍处于紧缩期(2018年多次加息)。

4)

贬值幅度。急贬初期,央行仍然保持住了定力,并未急于加以干预。没有干预则贬值预期就会自我实现,汇率自6.23贬值至6.98。

5)

干预。2018年6月,汇率发生急速贬值。2018年8月24日,央行重启逆周期因子。2018年11月,央行在香港常态化发行央票,有利于回收离岸人民币流动性,减轻汇率压力。这大概是再次确认了两点,第一是贬值幅度超出预期时央行会干预;第二是急贬出现到央行干预有(以月计算)时间差。

6)

其他有利于汇率稳定的因素:2018年4月,央行易行长,扩大金融对外开放;2018年6月,美联储暗示宽松(提前退出缩表),货币背离程度有所减轻。而汇率走势的最终扭转是由于疫情后中美疫情差导致了货币政策差,中国收紧而美国宽松。

2022

年:

1)

升值过快。人民币2020年年中开始升值,自7.19连续升值至6.30。

2)

压力蓄积。从央行态度上,央行去年已经多次表态抑制人民币升值,无法容忍升值压力的继续积累。从外汇储备上看,近几个月有所下降,外储下降容易刺激汇率预期扭转,如果此时汇率继续保持高位会刺激资产换汇变现,容易加大汇率压力。

3)

货币背离。中美利差已经倒挂。

4)

贬值幅度。急速贬值出现,目前贬值2000余基点。

5)

干预。央行保持定力。

02

短期汇率走势

对比三次汇率急贬历史来看,有很多相似特点:

1)

(急贬前)升值较多,蓄积较多贬值压力。

2)

货币背离。

3)

外储下降(似乎是影响预期的重要指标)。

4)

央行在贬值初期并不急于干预(有意释放压力),这会放纵预期自我实现,放大急贬力度。

5) 干预会出现,干预有滞后(历史是以月计算)。

以历史为参考,干预或许还得等贬值压力得到较大释放才能出现?

汇率或短期继续维持跌势!

03