正文

2016年11月以来的金融市场持续调整态势,至今仍没有结束迹象;市场普遍将其归因于监管强化引起的资金紧张和情绪变坏。实际上市场调整之火不是监管点的,监管只是“火上浇油”而已。系列报告“资金荒”的前世与来生,详解了强监管冲击下的市场变动脉络。《“资金荒”的解决之道》为第二篇。

1. “资产荒”向“资金荒”的演变

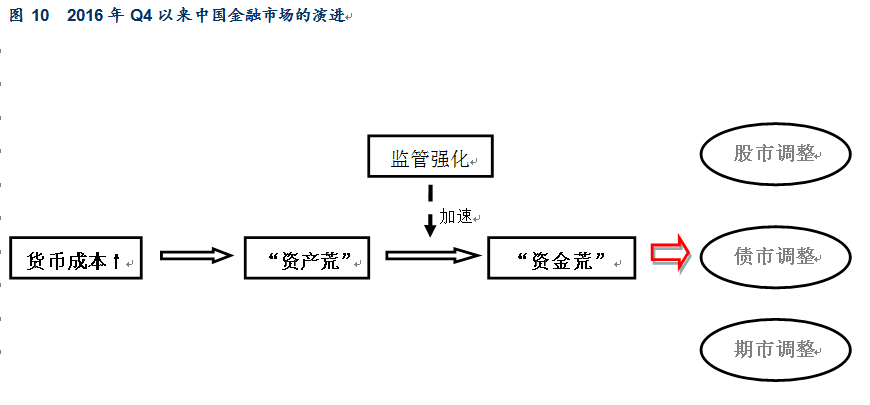

中国经济、金融格局决定的资产端收益向下,货币投放体系变动造成的负债端成本向上,以上双重影响使得中国于2016年初出现了“资产荒”,并于2016年底进一步演变为了“资金荒”。期间,监管部门的“去杠杆”行为,加剧了“资产荒”向“资金荒”的转化;2017年后,监管部门进一步强化“去杠杆”,“资金荒”也就愈显严重。

由上所述,“资产荒”和“资金荒”实际上一个货币的两面;2016年4季度,季节性资金紧张叠加监管冲击,直接导致了这个货币的“翻牌”。“资产荒”和“资金荒”的实质都是货币利率上行。理财繁荣并非是之前“资产荒”的原因,监管强化也并非当前“资金荒”的根源。监管在其中只是起到了火上浇油的结果,火却并非因监管而起。

2.泡沫自我强化成“脱实向虚”动力

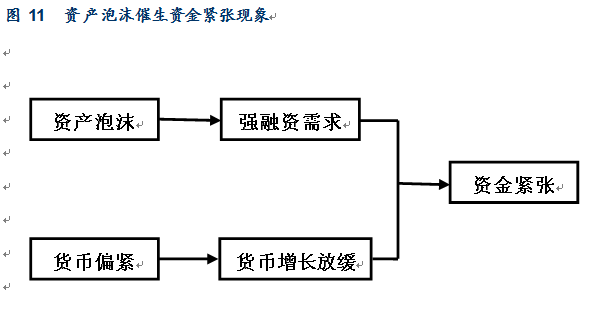

在中国货币深化过度严重的情况下,宏观杠杆率过高带来宏观经济运行风险的积聚,为降低宏观杠杆水平,货币偏紧将是长期必须坚持的政策选项。货币偏紧意味着货币增长将比过去下降。另一方面,中国已经历了较长时期的货币过度深化状态,资产泡沫严重。高资产价格在增加了经济运行风险的同时,客观上也吸收了过多的货币,充当了中国过量流动性的“蓄水池”作用,尤其是在资产泡沫初起之时;然而在资产价格膨胀后期,资产泡沫对流动性的吸纳则充满了主动性——各类资产主体为维持资产泡沫,或为在资产价格的持续上涨中获利,会尽各种融资手段维持财务杠杆,从而资产领域的泡沫维系客观上与实体部门,产生了资金竞争,资金“脱实向虚”也因此产生。当货币当局认识到泡沫风险,对货币政策采取稳健基调时,这种竞争就更加明显,就如当下!

监管部门为防风险,规范同业和理财行为,并无不当,尽管这会推高这部分财务性融资的利率!然而,在中国货币过分充裕的情况下,此处的资金限制(同时带来了相应的利率上涨),必然会带来别处的资金增量。因此,中国当前各种货币利率全面上涨的“资金荒”现象,并非源自监管冲击。笔者认为,货币利率的上涨动力,根源在于中国货币体系的变化,即基础货币投放渠道的渐变。问题是显而易见的,中国基础货币正由无成本的投放渠道,向高成本的渠道(MLF、PSL)转变,且这种转变过程仍在持续。相对于欧美成熟经济体系央行,以公开市场操作(OM)和收购债券的基础货币投放形式而言,中国当前转变的基础货币投放渠道,投放成本是偏高的。越来越多高成本的货币进入银行体系,派生出的流通货币成本也就水涨船高。在资产端收益无法提高的情况下(已经有越来越多地债券取消发行),“资金荒”无解了吗?

3. “资金荒”的解决之道:货币“二分法”

显然,“资金荒”的解决,等价于货币利率的下降,或者资产收益水平的提高;同时这也是“资产荒”的解决之道!资产端扣除通货膨胀的实际收益水平,是由当期经济运行状况所决定的,在市场一般可接受的风险水平上,这个利率水平是市场内生的,即在全社会风险偏好不变情况下,经济状况决定市场利率水平。在当前经济“增速换挡”时期,经济增长将仍将较长时期延续“底部徘徊”,显然资产收益无法提高。这样,“资金荒”的结局,就只能依靠货币成本的下降。

在货币偏紧、因而货币增长放缓的情况下,货币利率的下降,仍是有可能实现的,并且只要央行和市场沟通到位、措施正确,“货币紧、利率低”的组合,并不难实现。

依笔者的货币“二分法”理论,央行对货币成本和货币数量的控制,是可以分开独立进行的:在准备金市场成为货币政策操作平台和场所的状况下,货币数量(即流动性)和货币成本都成为货币政策的操作目标,且货币数量和货币成本是可以独立操作的。控制货币增长和基准利率抬升间,并没有必然联系。货币增长放缓,直接推高的是风险利率;市场不变风险偏好下的一般利率水平,主要跟随基准货币的利率水准波动,而基础货币利率又是央行的政策利率。如果央行选择在降低货币投放的同时,降低基准货币利率,比如下调公开市场操作、以及再贷款和贴现窗口的利率,基准货币利率的下行必将带动货币利率的下降。在现代信用货币体系和金融市场化条件下,各国莫不如是。

2015年,中国基本实现利率市场化,流动性控制完全转向准备金市场的条件已具备。如果中国央行不放弃自己市场利率引导者的地位,甘做利率跟随者,是完全可以逐步调低货币利率,进而消除“资金荒”和“资产荒”的。基础货币利率下行,带动货币利率下行,金融市场上负债端和资产端的正常利差恢复,自然不会有“资金荒”和“资产荒”。当前重在消除“操作风险”的监管强化,只会导致市场临时波动,只要央行利率引导正确,并不会引起和加强“资金荒”。笔者认为,2017年以来,中国“资金荒”现象的持续,和前期央行放弃自己市场利率引导者的身份,有很大关系;掌握“总闸门”的央行成了市场利率跟随者,造成了市场预期的极度混乱,加大了市场波动。