“ 监管部门近日透露,5月底银行理财规模为28.4万亿元,相比4月的30万亿元,净下降了1.6万亿元,为十年来最大的单月降幅。

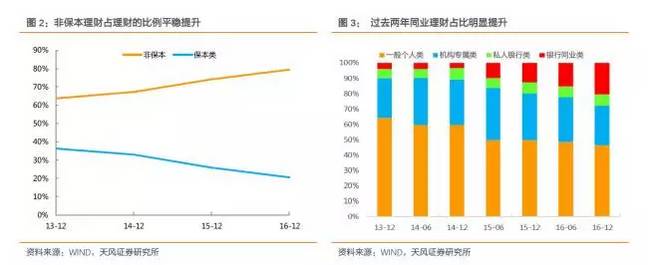

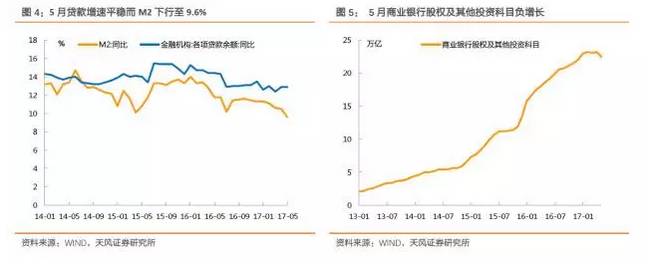

原标题:同业理财紧箍咒显效 5月份银行理财骤降1.6万亿监管部门近日透露,5月底银行理财规模为28.4万亿元,相比4月的30万亿元,净下降了1.6万亿元,为十年来最大的单月降幅。此外,业内人士表示,就理财的产品结构而言,同业理财也在大幅下降。从两组相呼应的数据可以看出,目前监管部门对同业理财的“紧箍咒”正在显效,同业理财大幅收缩,使得银行理财整体余额规模调头。参照4月份 30万亿元的理财余额,5月理财余额的降幅为1.6万亿元。证券时报记者查询月度银行理财余额变动情况后发现,2007年以来,银行理财规模下降幅度超1万亿的仅有2次,一次是2014年6月,下降1.31万亿元,另一次就是今年5月。对于5月理财余额大幅下降的原因,中央财经大学银行业研究中心主任郭田勇称,可能与监管显效和银行理财新发行规模下降两重因素有关。前几年,银行理财一直保持快速增长的态势,2016年新增理财规模5.55万亿元,增幅为23.63%;而2015年银行理财增速为56.46%。从今年一季度开始,表外理财纳入央行MPA(宏观审慎评估体系)考核后,理财余额总体增速受到限制。4月中旬以来,银监会检查同业套利,同业理财受到了影响。华创证券固收分析师吉灵浩表示,“按照2016年理财年报数据,4种类型投资者中——一般个人、机构客户、私人银行、同业理财分别增长了1.82万亿、0.32万亿、0.42万亿和2.99万亿。从数据可以看出,这里面只有同业理财有较大的下降空间,这与目前金融去杠杆、压缩银行同业链条的监管方向是一致的。”从理财到期情况看,同业理财下降的可能性也较大。记者查询发现,去年下半年的理财增量是2.77万亿,其中,同业理财占比71%。而Wind数据显示,去年下半年新发行的理财产品中,超过80%的期限是在9个月以内的。这表明,去年下半年猛增的同业理财会在今年的一二季度陆续到期。理财大幅下降,或是同业理财到期未续所导致。值得注意的是,银行理财一般会分流银行存款,理财增加可能导致存款下降,反之亦然。据了解,2014年6月,理财下降了1.31万亿,当月的居民存款大幅增加1.82万亿;今年5月,理财下降了1.6万亿,居民新增存款仅有1249亿,这表明,下降的理财主要是非居民理财。上海财大银行系教授曹啸对证券时报记者表示,4月以来密集推出的监管新规和检查行动,直接影响到了既存业务,而同业业务是本轮密集监管的重中之重,从而有效治理同业理财业务中出现的资金空转现象。监管部门要求严查各类“空转”行为,例如以理财资金购买理财产品,通过同业存放、卖出回购等方式吸收同业资金、对接投资理财产品、资管计划等放大杠杆、赚取利差的行为。另一方面,资产端收益低、资金端成本高,金融机构都在压缩同业规模。所以,同业理财业务的大量减少,可能是银行理财规模下降而出现相应资金缺口的主要原因。监管部门近日透露,5月底银行理财规模为28.4万亿元,相比4月的30万亿元,净下降了1.6万亿元,同比增速下降为仅9%。当前情况下,5月理财规模下降的主要原因应是监管下同业套利链条正在消解。去年末开始,同业套利空间逐步消失,同业存单-同业理财的新增套利停止,这意味着:同存有续发支撑存量同业理财的需求,但新增同业理财和存量同业理财到期后均缺乏增量同业资金的支持。从普益财富的同业理财双周发行数量的数据看,去年11月后(和套利空间逐步消失的时间点吻合,此时同业理财能够吸收的同业资金显著减少)同业理财发行数量开始高点回落持续下滑,而推算至今年5、6月就会有不少3-6个月主流期限的理财到期,而仍在持续期和新发的同业理财量则已显著降低,因此在总量规模上就可显示为规模的大降。叠加在3月末4月初开启的持续的监管检查下,5月同业存单更净融资额负、到期不续,支撑同业理财的同业资金缺口更为加大,存续的同业套利链条正在消解。同业去杠杆已在中间阶段,等待出清后的稳健增长。另就MPA广义信贷增速来说,考核时点在6月末,因此从逻辑上说,5月并没有如此急剧下调理财增速的理由,其次从3月末考核以及测算结果来说,目前广义信贷增速(特别是没有取消容忍度的)正逐步接近监管合意水平,就广义信贷的压力而大力压缩增速致使规模大降的逻辑不成立。不过未来,若穿透回表开始执行,或会增加广义信贷增速指标压力,而表外理财增速贡献较高的情况下,则也有压缩表外理财增速的倾向。近期存单收益率高位回落,市场做多情绪也转暖。临近跨季结束,存单利率的回落并非意外,对于投资来说市场可能更关注的问题在于跨季后存单利率走势如何。尤其是伴随着存单利率的回落,上周存单净发行量高达4800亿元,使得存单总余额再创新高,以此看来似乎银行对同业存单的发行需求仍然十分旺盛,这是否对存单利率的回落也相对不利?根据新华网等媒体报道,银监会相关部门负责人在国新办吹风会上表示,“5月末,银行理财规模28.4万亿元,环比略有下降;5月同业存单发行规模约1.23万亿元,较此前2万亿元的水平明显下降”,“5月信贷贷款增速较快,表外融资逐渐回归表内。近期监管政策目的就是引导银行回归本源,支持实体企业,防范和化解金融风险。”而根据媒体此前报道,3月、4月的银行理财余额大致在29.1万亿,30.2万亿。这意味着5月份银行理财规模环比下降了1.8万亿,同比增速更是跌至9.0%,罕见地进入“个位数时代”。毫无疑问,“金融去杠杆”是今年以来债市投资者最关注的话题,具体说来,包括“去到什么程度”、“调控目标是什么”、“什么时候结束”这几个方面。我们认为,表外理财余额是其中较为重要的一个指标。从16年三季度开始,央行就开始将表外理财余额纳入到广义信贷的模拟测算中,至17年初,央行正式宣布将表外理财纳入到广义信贷中,进入MPA考核。根据央行发言人的表态,表外理财的底层资产与表内广义信贷接近,在信用扩张方面的功能相同,如果不受约束的增长也将积累宏观风险,不利于“去杠杆”的要求;且表外理财仍具有较大程度的刚兑属性,并不能真正做到资管业务的风险分担功能。因此将“表外理财纳入广义信贷范围有利于更全面地反映银行体系信用扩张状况,更全面地对银行体系实施宏观审慎管理”。由此可以看出,表外理财增速至少是监管层关于落实中央“去杠杆”要求的观察、调控指标之一,关于表外理财增速的调控目标,我们主要基于如下两则信息来推测:(1)在央行16年四季度的货币政策执行报告中,专栏1《将表外理财纳入宏观审慎评估》中提到,央行认为:近年来,我国银行表外理财业务增长较快。根据中国人民银行统计,2016年末银行业表外理财资产超过 26 万亿元,同比增长超过 30%,比同期贷款增速高约 20 个百分点。(2)在近期的《人民银行有关负责人就5月份货币信贷数据答记者问》中也提到:表外理财产品快速发展,一定程度上亦具有货币属性,但未计入M2。

既然监管层仍未在信用扩张、宏观调控方面,表外理财、广义信贷的各组成分项性质相对接近,并也明确将表外理财余额增速与贷款增速进行比较,那么我们大致可以推测监管层对于理财增速的调控目标很可能就是使得表外理财增速不显著高于信贷增速(都受到广义信贷考核、M2目标的约束、指导)。这一推测也是符合易纲副行长在近日在第九轮中美工商领袖和前高官对话中发言所提到的:“去杠杆首先是稳杠杆,要让杠杆的增速降下来。现在看来,已有初步的结果。”如果我们认为表外理财占全部理财余额的比例相对平稳,那么根据此次5月的理财余额数据,也可以推测表外理财增速业已回落至贷款增速之下,也远低于12%的M2增速目标。以此来看,“金融去杠杆初见成效”确有数据支撑。

5月M2跌破10%、理财余额环比负增长,应该都对应着“与同业、资管、表外以及影子银行活动高度关联的商业银行股权及其他投资等科目扩张放缓,由此派生的存款及M2增速也相应下降”(央行答记者问)。可以推测,5月理财月环比负增长规模较大,应该也是同业理财贡献的较高。从15年至16年,同业理财规模从0.5万亿增长至接近6万亿,仅16年下半年即增长了2万亿,按照监管调控精神也有压缩的空间。

根据5月的理财数据也可以推测下二季度的MPA会如何变化,MPA考核的核心指标是广义信贷增速,广义信贷增速的高低决定了机构面临MPA考核时的压力。广义信贷=各项贷款+债券投资+股权及其他投资+买入返售资产呢+存放非存款金融机构款项+表外理财余额(扣除现金与存款)下面我们分别测算存款类机构整体的广义信贷增速与中小型银行的广义信贷增速。从大类上测算,前5项央行的统计报表中均有披露,主要是表外理财余额。对于银行理财整体,我们仍假设表外理财占全部理财的比例为80%(16年末数据,考虑到17年来理财规模未再明显增长,假设维持80%不变),表外理财持有的现金与银行存款的比例在15%左右(16年末数值为16.62%,自15年来有下降趋势,为方便起见假设为15%)。广义信贷=各项贷款+债券投资+股权及其他投资+买入返售资产呢+存放非存款金融机构款项+理财余额*80%*85%

之所以强调计算中小型银行的广义信贷增速,主要是中小型银行资产增速较快,更可能受到MPA的约束。中小型银行对应的理财规模我们也采用简单估算法,认为5月中小型银行在全部银行理财中的占比为66.6%(16年末非大行的理财占比为67.6%,考虑到同业理财收缩的趋势,我们将占比调低1个百分点)。按照上述方法的测算,在我们的假设下,17年5月全部存款类机构的广义信贷增速为14.1%,较1季度末的16.8%继续下行2.7个百分点;中小型银行的广义信贷增速为16.8%,较一季度的19.7%下降2.9个百分点。对于6月的情况,我们假设中小型银行的原广义信贷口径增速保持17%不变,假设全部银行理财规模在6月重新恢复正增长5000亿元(对应6月理财余额28.9万亿元),对应的中小型银行广义信贷增速也仅为17.6%,仍明显低于1季度时的增速。由此可见,如果央行不改变容忍度指标等考核口径,可以设想二季度的MPA考核压力将明显减轻,尤其是可以推测,减少的理财规模主要来自于发行同业理财较多的中小型银行时,结构分化问题也将进一步缓解。理财余额的下降,验证了“去杠杆初见效果”的表述,无疑让市场对金融监管、货币政策态度的担忧情绪有所缓解。按照5月以来央行的货币政策态度,理财余额的增速下降有利于央行继续维持相对中性的货币操作。监管进一步加压的内在要求也随之而转弱,有利于市场预期的稳定和资金利率的回落。如果“金融杠杆”能继续维持去化状态,央行对于资金利率的调控方式也更有可能回归到利率走廊机制中来。自5月以来,R007加权利率已经重新回落到了显性利率走廊区间内(以7天SLF为上限),如果后续不再需要央行以超预期地收紧资金面作为抑制金融杠杆的调控工具,有可能使得R007加权利率重新受到利率走廊的支撑,从而可以有助于平稳市场对资金利率水平的预期。对于非银机构,如上文所述,表外理财增速的下滑也相应导致存款类机构面对MPA考核压力降低,有利于季末资金面的平稳过度,缓解此前因MPA考核导致的银行、非银资金面割裂的情况。版权说明:感谢每一位作者的辛苦付出与创作,《Bank资管》均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!交流、合作、投稿等事项请添加小编个人微信号:bankziguan02,或扫一扫下方二维码添加(添加请备注机构+姓名)。