01

为何在当前时点关注行业整合?

当前中国面临经济转型与产业升级,供给侧改革深入推进、环保督察持续提速、要素价格不断上涨,多个行业陆续出现优胜劣汰、强者愈强的格局。

行业整合已趋近大规模集中爆发的临界点,将催生大量投资机会。刚刚过去的2017年市场行情集中在真正具有价值的龙头白马,宣告着行业整合大幕即将开启。

从发达国家的经验来看,美国历史上共经历了5次行业整合并购浪潮,促成了美国产业结构不断升级转型,也催生出大量跨国优质企业。

(表1:美国历史上的五次并购热潮)

我国用三十多年的高速发展,几乎走完了美国100多年的历程。由于发展过快,经济处于新老经济体并存的阶段,急需通过行业整合来提升配置效率,促进产业结构升级。

美国经历的五次行业整合,在中国可能会以多种整合叠加的形式集中爆发,蕴含着更大的成长空间与更多的投资机会。

行业整合是当前中国经济转型与产业升级的必由之路,几乎贯穿所有行业;行业整合所带来的投资机会与发展空间都超乎想象。

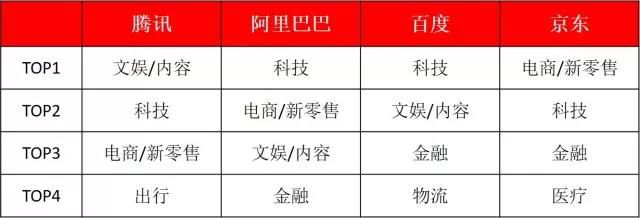

【1】个别行业早已发生整合,并着手对其他行业进行投资并购。

例如互联网行业早已形成BAT为代表的巨头,从2017年开始京东也开始频频出手,加入了“买买买”军团。

(表2:BATJ在2017年投资并购的行业分布)

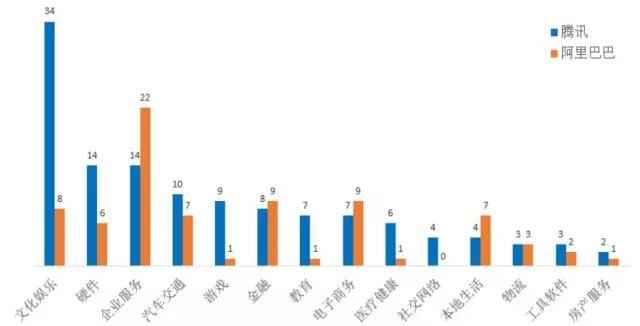

腾讯与阿里巴巴更是从五年前就开始加速,2017年投资并购涉及十余个行业,投资并购交易分别多达125起、77起。

(图1:腾讯、阿里巴巴2017年投资并购交易数量的行业分布)

【2】多数行业从2016或2017年明显出现集中度提升、龙头企业优势凸显的趋势,行业整合不断提速。

A:以化工行业为例

需求下降及供给过剩使多数化工产品价格在2015年达到底部,部分小公司缺乏规模优势出现亏损并逐步退出市场;2017年环保督察行动进一步加速这一过程,许多中小化工企业因环保不达标而被关停,或因融资受限而被淘汰,行业集中度逐步提升,产品价格纷纷上涨,龙头企业的盈利能力稳步提升。

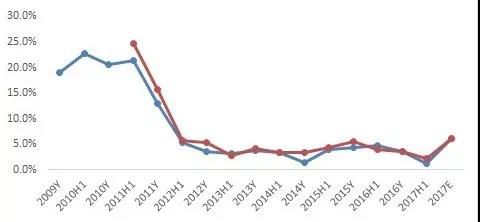

如PTA行业在2017年供需恢复平衡,前两大企业市占率超过50%。

(图2:2家主要PTA公司业务毛利率在2017年明显回升)

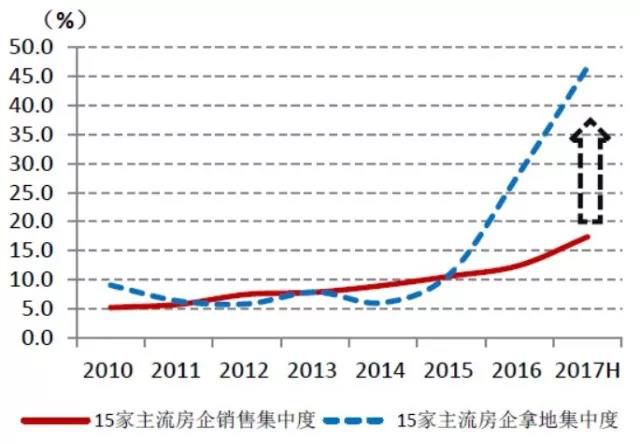

B:以地产行业为例

2017年以来土地、融资、销售等方面的供给端调控使资源向龙头加速集聚。主流15家房企拿地面积的集中度从2015年的11%大幅跳增至2017年上半年的47%,传导到销售端后预计会推动其销售额集中度由目前的32%在2020年提升至60%,未来3年复合年均增长率预计达到20%-25%。

(图3:15家主流房企销售集中度和拿地集中度)

C:以超市行业为例

横向整合与纵向整合也不断加快,随着最近永辉与腾讯联手入股家乐福,已形成“腾讯+永辉/红旗/中百+家乐福”对阵“阿里+高鑫+新华都+联华”的寡头格局。

得益于行业集中度提升、龙头盈利能力增强,国内某龙头超市公司H在2017年收入与净利润逐季提速,年度预计营收580亿元,大店数量近600家,券商研究认为其还有5倍左右的开店空间;对标美国超市巨头沃尔玛5300家店、2.1万亿元收入的规模,H超市未来的成长极具想象空间。

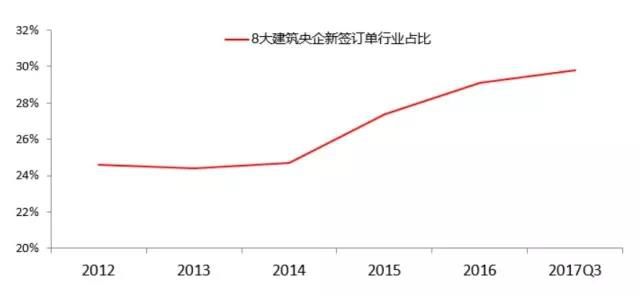

D:以建筑行业为例

近年来在产业政策驱动、国内投资放缓的背景下,多因素推动行业向龙头公司集中。

一是建筑行业营改增使财务管理不规范的企业退出;二是原材料、资金等价格上涨后,龙头公司更具有议价能力;三是PPP等模式使得具备投融资及设计总包能力的龙头企业更能掌握项目主动权,中小企业逐步失去市场或者沦为分包商。

中国建筑、中国交建等八大央企的新签订单占比,自2015年以来显著提升。

(图4:八大建筑央企新签订单在行业中占比)

E:以保险行业为例

2016年以来保监会在产品结构、市场准入、公司治理、渠道管理等方面持续强化保险业的供给侧改革,强调“保险姓保、回归本源”,通过“扶优限劣”来优化保险产品的供给结构。

监管加强的背景下,中小险企赖以生存的“万能险”骤然降温,在渠道铺设进程上也较为落后,龙头险企获得竞争优势,市场集中度持续提升。某龙头险企2017年以来保费增速24%,远高于行业及主要竞争者,股价上涨超125%。