派论:

养老金对于工薪族味同鸡肋;

养老金是一项基础的社会福利制度,仅能保证退休的基本生活;

国家命运依靠健康的人口结构。

“世界上只有两件事是不可避免的,那就是

税收和死亡

。”

——本杰明·富兰克林

养老金的鸡肋困境

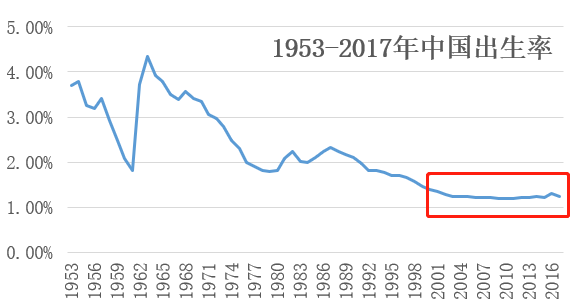

2018年1月22日,国家统计局披露了我国人口出生情况:2017年全年出生人口1723万人,

人口出生率为1.24%,略低于2016年的1.30%

;二孩数量首次超过了一孩,占全部出生人口的51.2%。一时间社会议论纷纷,从2011年开始的“双独二孩”政策,到“单独二孩”、“全面二孩”,出生率却并不及预期般向上爬升。

进入21世纪,我国出生率一直在1.2-1.3%左右

作为青壮年劳力的小编看到这个新闻,却是有点担心自己的养老金,毕竟下一代少了,这一代就要交更多的养老金。说起养老金,倒是很符合富兰克林的名言——税收和死亡,都被养老金包含其中。对这个税种,我们也是又爱又恨。先来看一个网上流传很广的段子——

“交养老保险不如每月存500块”

:

25岁工作,如果不交养老金,每月存500元,工作30年,以第一个5年零存整取,计32287.50元;

第二个5年3万多整存整取计39955.78元,再加5年的零存整取32287.50元就是72243.28元;

这样30年后,55岁总计可得381203.44元,存5年定期可得利息90535.82元,分到每月是1508.93元,和现在的养老金对比一下,少吗?那时,你才55岁,再等5年拿自己存的退休金,每月就可以有3376.23元。而本金还是38万多,自己挂了还可以留给子女。

这个例子有很多不现实的地方:定存利息会有调整、物价增长幅度不确定等诸多因素。不过现行的养老金收益率确实低到发指,有估算如果自己的投资收益率达到年化5%以上,上交的养老保险还不如自己投资划算。

5%,这个收益率实在是太低了,连通胀都很难跑赢

,更不用提M2增速了。

国内目前的养老金计算模型中,

直接

考虑通胀的因子很少

,主要影响因素是自己挣的工资和当地社会平均工资的差异,挣的比平均越多,退休之后拿到手的就越多。

根据估算,缴纳三十年,工资水平和当地水平差不多的情况下,退休后可以拿到上班时工资一半的养老金。

这样计算,除了自己挣多少很关键以外,当地平均工资水平年增速也很重要。

最理想的状态,就是退休后的平均工资水平年增速大于现在

,但经济发展的规律基本上已经决定了GDP增速趋于放缓,更严重的是,工资水平增速快的地区逐步向核心城市、核心区域聚集。

事实上,目前我国养老金亏空问题还算可控的状态,

一部分原因是由于很多地区的退休金极少

,根据2003年的调查,退休每月拿到的最低金额仅200元,最高和最低金额相差20倍,部分的牺牲换来了整体的稳定。

所以我们即将面临的,将是一个

未来平均工资增速趋缓

的态势,也就是说,按上述的算法,很可能

拿不到

现有工资一半的水平,退休后的生活水平将大打折扣。

另外,养老金制度改革的新闻年年频现,

政策风险

也是一大问题:

例如2017年7月,对于养老金个人账户的改革方向,从前几年的“养老保险个人账户计划做实”,到现如今“

个人缴费只记账不做实

”,自己上缴的8%仅仅是账面数字,实际的资金用于补充养老金亏空。

再比如这个月讨论的“

延迟退休

”最新方案,在2045年达到男女65岁退休年龄的标准。目前中国人平均寿命预期在80岁左右,考虑医疗卫生水平的提高,领退休金的时间大概在15-20年。

但这项改革最关键的部分在于,将退休金领用时间推迟5-10年,并且要多缴5-10年的养老保险,就货币的时间价值来考虑,

大大削弱了养老金的实际价值

。

综合来看,

养老保险对工薪族来说,确是“食之无味,弃之可惜”。

只够糊口的养老金

这些政策都直指一个问题:

养老金亏空

。但由于我国养老金建设起步晚,资产储备较小:2015年养老金储备仅占GDP的14%,而同期的美国为121%;养老金的收益率也一直为人诟病——

2011年-2016年,基本养老保险基金的收益率仅2.5%

,同期通胀率为2.7%,跑输通涨,实际购买力大大削弱。

但值得一提的是,养老金于2016年开始与社保基金共同建立公共养老金监管框架。

社保基金收益率远超养老金基金

,原因在于社保基金投资范围较广,而养老金基金只能投资于一些低风险的品种。

2014年,大部分资产未被投资于证券,

约

66%的养老金资产以现金或存款

的形式持有。

在企业年金和商业保险尚未普及的现在,

养老金基金扩大投资范围

,从而提高收益率,是近期值得期待的一种弥补亏空的途径。另一条道路就是

加大国有资产收益的划拨

,实际上类似财政补贴性质,难以持久,却很奏效。

归根结底,养老保险,以及和它经常一起提及的社会保险,作为一种全社会强制属性的保险制度,

设计初衷就是为了平衡贫富差距

。

学过高中政治的都知道,社会的总收入的分配分为一次分配和二次分配,一次分配注重效率,强调发挥市场经济的优势,能者多挣钱;二次分配注重公平,强调社会保障,让劳苦大众也有饭吃。

有了这个概念,

养老金在很长一段时间内,只具有一个保障基本生存的意义

,很多评论缴纳多少亏不亏的问题,出发点就已经站不住脚了。更进一步说,如果自身收入高于社会平均水准,上交的养老保险等同于为人民服务了。

“未来是你们的”

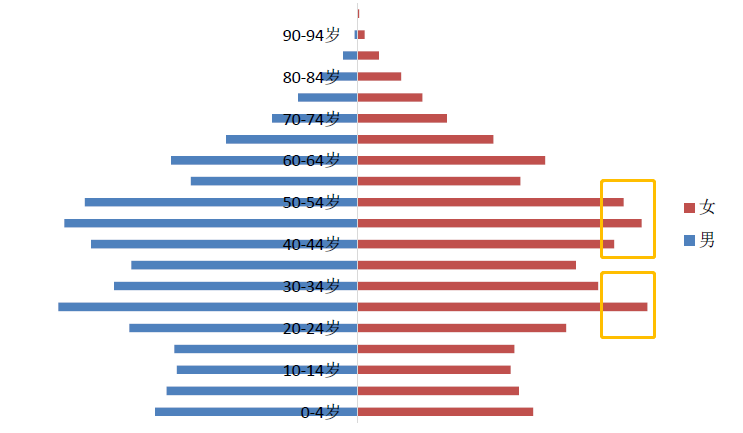

在面对养老金亏空问题的同时,中国老龄化和由此带来的人口结构问题同样复杂。这也是我们在考虑养老金改革的政策风险时,不得不看重的方面。下图为当前我国的人口年龄及性别分布:

看图就是看异常的地方,注意黄框内我国曾发生的

两次婴儿潮

:一次是20世纪五六十年代,多生孩子的母亲被唤作“英雄的母亲”,对应上边的黄框;第二次是20世纪八十年代末,现在作为社会中流砥柱的80后就是这一批出生的。当二胎政策开放后,达到最理想的结果就是图中0-4岁柱子也达到前两次婴儿潮的水平,但事实并没有发生。

当身边的同事朋友准备生二胎时,第一个想法大概是“家底真厚”,

孩童养育成本太高

已经成为社会的共识,特别是在都市中生活的人们,更面临着“育儿精英化”的趋势。“养儿防老”被认为有“过时”的嫌疑,“丁克”一词也逐渐淡出新兴词汇表,变成了很多夫妻选择的一种实实在在的生活方式。

在丁克的讨论中,讨论最多的就是多少钱可以保障自身的晚年生活。这个话题就好像多少钱就可以全职炒股财务自由一样——因时因地因人,结果完全不同。

比起投资,

老年生活更为复杂,所需费用也更多样

,例如医疗医药的花销不确定性太强,和全职投资时考虑年家庭支出的时候完全不是一个级别。

除了物质以外,由于身体机能的下降,

老年人的精神世界也较为脆弱

,而看本文的年轻人们,很难想象老年生活到底是什么样子——肯定不是不用上班这么简单。

这个时候,养儿防老并不单单意味着物质上的支持,更多的还有精神上的陪伴。而对于国家而言,拥有大量年富力强的年轻人,也是蓬勃发展的关键。

不论是像中国这样正在快速发展的发展中国家,还是欧美发展较为成熟的发达国家,

年轻人对于整个经济的促进作用毋庸置疑

。

目前世界最大市值的公司中,美国的Alphabet(谷歌母公司)、苹果、亚马逊,中国的阿里、腾讯,代表着这个时代最强的消费领域:科技、网络、娱乐。

世界前进的动力:更快、更轻、更持久

在这些公司眼中,年轻人简直就是行走的提款机(前提是还没背上房贷车贷)。且不论每年都被唱衰但每年都在市值新高的苹果,单看由智能手机所带来的移动娱乐和电竞直播领域,就知道年轻人的消费能力多么恐怖——上周我们讨论的

《中国游戏走向世界》

,腾讯每日盈利近两亿元。

试想一下年轻人如果在逐步减少,这样大的市场该如何支撑。

背上车贷房贷的年轻人,是房产和汽车此类耐用消费品的主力军

。作为我国重要的支柱产业,房地产对于国计民生有不可或缺的影响,这一点我们在

《买房不如买房地产股》

已经讨论过。

即使人口总量仍能缓慢增长,没有年轻人的市场,房子转手给谁?核心城市与核心区域能迎来大量年轻人,当地房产市场还能尚可一战,但房地产的黄金时代必然一去不返了。

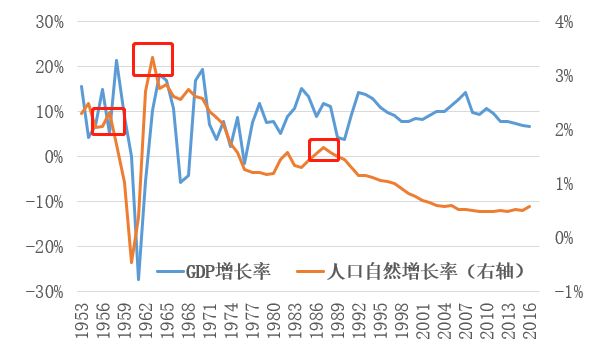

回顾我国人口增长与综合实力的历史,不难发现人口爆发对于一个新生国家和一个改革国家的促进作用:

红框内的两次婴儿潮带来人口增长率的三次腾飞,为20世纪末的改革开放打下了坚实的人口基础。

世界第一的人口数量不仅带来了

巨大的劳动力市场

,也带来了同样

广阔的消费市场

。任何愿意有所作为的头脑,都可以在这片市场中找到自己的一番天地。

人口增速减缓的另外一面,是人口数量红利转向质量红利。由于九年义务制教育和高等教育的普及,我国产业工人中具备创新能力和素质的高端人才迅速增加,加之留学人员纷纷“海归”发展,

人口的智力红利同样不可小觑

。但能否补上年轻人减少后留下的空白市场,可能要再过几十年才能见分晓。

在这样一个老龄化的中国,未来养老更多的要靠自己。

如何在这样的背景下投资蓬勃发展的养老行业,挖掘其中众多投资机会

,敬请期待养老系列的下篇。

如果看完有收获,欢迎转发让更多人看到!

-END-

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富