【编者按】今年是中国期货行业成立三十周年。在新冠疫情全球泛滥,逆全球化和外部环境恶化的严峻形势下,广州期货交易所获国务院和证监会批准正式筹建。加快金融市场改革开放是推动经济转型升级的重要战略。“他山之石可以攻玉”。本文作者在期货的发源地芝加哥有十多年的行业资深经验。通过对美中这两个全球最大的期货市场进行系统地比较和分析,探寻期货市场的经验和教训,解锁期货品种成功的密码,为中国期货市场未来发展提供具有国际视野的参考意见。

本文将以连载的形式,在微信公众号“舌尖上的华尔街”首发。谨以本文作为中国期货市场三十周年的献礼,向中国期货人致敬。

【作者介绍】

黄劲文(Jim W. Huang),美国注册金融分析师(CFA),芝加哥大学布斯商学院(Chicago Booth)工商管理硕士。2001年起就职CME集团(“芝商所”),历任市场信息部财务经理,信息产品部副总监和产品战略规划部总监。2012年回国创立芝华数据。在芝加哥大学求学期间,师从诺贝尔经济学大师尤金·法马

教授

(Eugene Fama),完成期货市场流行性的实证研究论文。

邵任远(Randy Shao),美国注册金融分析师(CFA),金融风险管理师(FRM),北京大学学士,美国俄亥俄州立大学(Ohio State University)经济学博士。曾任花旗银行(Citibank)分析师,2010年就职CME集团,任研究与产品开发部农产品研究经理。现为美国圣心投资管理合伙人。

袁松(Sean Yuan),华中科技大学经济学硕士,芝华数据研究总监。2012年起,参与多个交易所咨询项目,涉足期货、期权和中远期合约的设计开发。袁松负责运营的芝华数据蛋鸡和生猪行业数据采集系统,2017年荣获农业农村部“农业大数据实践案例”大奖。

第一章 芝加哥 - 现代期货的发源地

一、美国最大的农产品集散地

十九世纪30-40年代,美国大规模进行中西部开发。芝加哥(Chicago)在粮食贸易方面存在天然优势,通过河流连通各粮食主产区。由于临近密歇根湖,航运可以将粮食快速运输到美国东部地区进行销售,使其成为产区和销区的连接枢纽。此外,通过与大海连接的五大湖,芝加哥还可以进行外贸交易。正是凭借这些地理优势,芝加哥从一个小村落发展成重要的粮食集散地,中西部的粮食先汇集在此,在粮仓存储和进行贸易,再转运至东部人口密集区。

(图1:美国的农产品主产区)

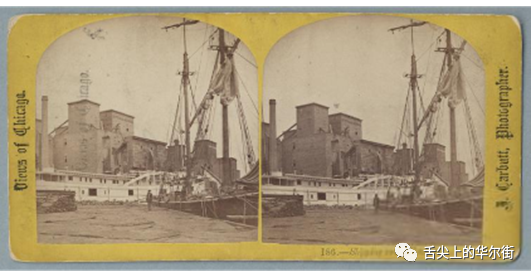

(图2:芝加哥的谷物仓库和运粮驳船,1865年)

(图3:密西西比河上的运粮驳船barge)

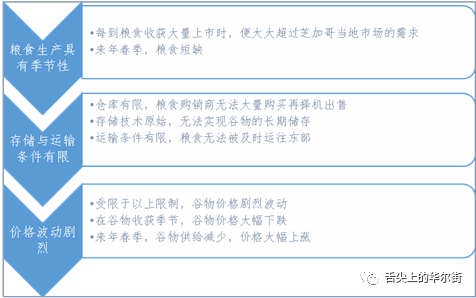

虽然芝加哥成为了粮食现货市场的集散地,却难以解决粮食贸易产业中存在的弊端。在收获季节,农场主都运粮到芝加哥,市场供过于求导致价格暴跌,使农场主常常连运费都收不回来,而到了第二年春天谷物匮乏,加工商和消费者难以买到谷物,价格飞涨。谷物价格波动剧烈,使得农场主和贸易商苦不堪言。

(表1:农产品现货贸易存在的问题)

为了解决上述问题,谷物经销商应运而生。当地经销商设立了商行,修建起仓库收购农场主的谷物,等到谷物湿度达到规定标准后再出售运出。经销商收购农场主的谷物,先储存起来,然后分批上市。新的贸易方式纾解了收获季节运粮驳船和车辆不足的难题,也避免了谷物扎推运往芝加哥对现货价格的打压。

(图4:现代化的谷物存储仓库 GrainElevator连通铁路)

但是,当地经销商在贸易实践中存在着三个问题:一是需要向银行贷款以便从农场主手中购买谷物储存;二是在储存过程中要承担巨大的谷物过冬的价格风险。价格波动有可能使当地经销商无利可图甚至连成本都收不回来;三是粮食储存的时间有限。如果一直不能以满意的价格出售,那么贸易商就得考虑到谷物霉变的可能性而不得不降价甚至亏本出售。

经销商的出现解决了一部分问题,但是风险却从农场主完全转移到了谷物经销商的头上。而解决这些问题的最好的办法是“未买先卖”,即以远期合约的方式将芝加哥的贸易商和加工商联系,以转移价格风险,并获得贷款。买卖双方根据各自需求签订远期合约,在未来某一时刻按约定的价格买卖约定数量的谷物,其中交货日期和价格则根据想购入粮食的时间和可以供应的时间来决定。这也就是最早期的远期合约,称为“to arrive”合约,后来称为“Forwards”。期货交易是从现货远期交易市场发展而来的。

远期合约解决了现货贸易中一个主要难题,即供应和需求在时间上的错位。农产品的需求是相对稳定的,其供应却受春耕秋收的节令限制。气候变化与自然灾害又使得收成极不确定。远期合约使贸易商能够把粮仓里和运输途中的谷物提前卖给下游的食品加工厂,锁定销路和价格。农场主也可以把地里种的作物提前卖出去。确定性的交易取代了不确定性的风险。

“靠天吃饭”当今依旧困扰着大部分国家的农业生产。美国在十九世纪中就创造性地解决了这个难题,今天回顾仍然觉得很了不起。

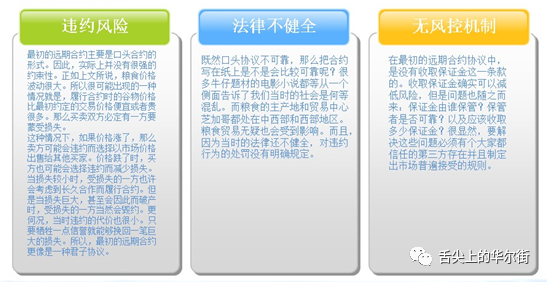

不过,远期交易也存在弊端,主要包括:1、违约风险很大;2、法律不健全;3、没有有效的机制来降低风险。

(表2:远期交易存在的问题)

二、零的突破 - 芝加哥期货交易所(CBOT)

1848

年,芝加哥的82位谷物商人发起组建了芝加哥期货交易所(Chicago Board of Trade,“CBOT”)。在交易所内,交易者集中进行规范化的远期合约交易,由交易所承担买卖双方的信用担保和中介。

远期合约的条款内容包括:商品的品质(规格、等级)、产地/生产场家、交易数量、价格或计价方式、交收实货日期和地点、付款方式、买者与卖者等条款。此外,交易所也制订了有关维护远期合同交易的规定、制度。

最初交易的主要商品有谷物、牛肉、猪肉、木料、盐、皮革、高度酒、酒精、鱼、煤、木材、石墨、羊毛、石料、砖等。交易所为农民运来销售的产品提供交易场所并为谷物的交割提供质量检验服务

1859

年,CBOT得到伊利诺伊州(Illinois)立法机关的特许,允许其制定交易规则、进行仲裁并指定谷物检验人。由立法当局许可设立的仲裁委员会将审理那些愿意提交给仲裁委员会仲裁的会员间的争议案件,还有一个上诉委员来审查仲裁委员会作出的仲裁。交易所同时享有对会员实行纪律约束的权利,为此交易所建立了很多委员会来制定新规则和解决与会员相关的问题。这个许可无疑对CBOT的发展有着极大的促进作用。1859年的这一授权不仅大体解决了远期合约所面临的问题,还可以说是远期合约开始走向标准化的开始。

1865

年,CBOT推出了全球首个标准化期货合约。合约标准化包括合约中品质、数量、交货时间、交货地点以及付款条件等的标准化。标准化的期货合约反映了最普遍的商业惯例。使得市场参与者能够非常方便地转让期货合约。同时,使生产经营者能够通过对冲平仓解除自己的履约责任,也使市场制造者能够方便地参与交易,大大提高了期货交易的市场流动性。芝加哥期货交易所在合约标准化的同时,还做出按合约总价值的10%缴纳交易保证金的规定。

(图5:八角形的期货交易池,1870年率先在CBOT使用)

最开始,期货的交易者主要是产业客户,也就是生产者,贸易商和加工商等。而后来,投机者发现他们可以通过买入卖出这些合约来获得利益。于是,投机者也加入了期货市场的交易。他们通过合约转手(平仓)赚取价差收益,但是并没有交付谷物的能力或提取现货的诉求。

(图6:上世纪中的芝加哥期货交易所CBOT)

1868

年前后,投机成为CBOT交易的重点。盲目的投机行为急剧增加,几乎每个月都是在逼仓的情况下结束的。比如,1868年有报道的逼仓行为:小麦有三次,玉米有两次,燕麦有一次,一次黑麦逼仓图谋,还有一次威胁要在猪肉合约上逼仓。随着期货交易的发展,结算环节出现了较大的困难。芝加哥期货交易所起初采用的结算方法是环形结算法,但这种结算方法既繁琐又困难。1891年,芝加哥交易所也成立了结算所。直到现代结算所的成立,真正意义上的期货交易才渐趋完善,期货市场结构才算健全起来。

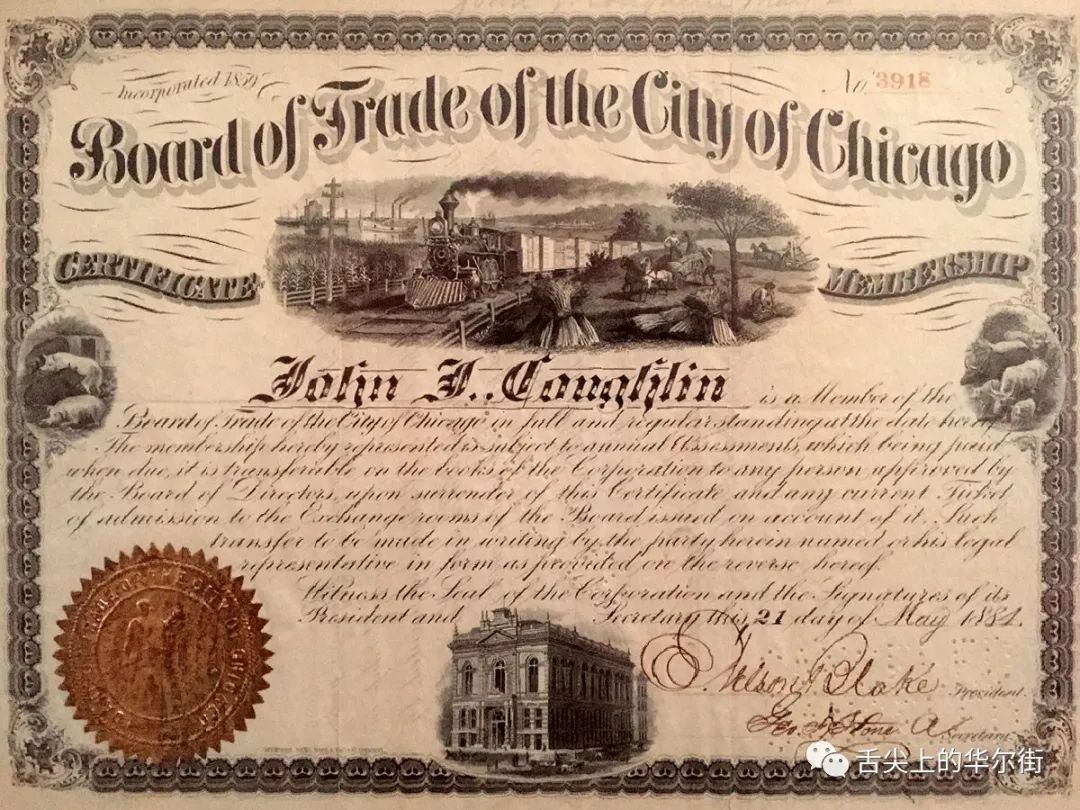

(图7:1884年颁发的CBOT会员证)

投机者是非常有争议的群体,但又是期货市场不可或缺的组成部分。正是由于投机者的存在,期货市场才有足够的活跃度(人气)。农场主、贸易商和诸如面粉加工厂的商业用户才能够找到交易对手方,在期货市场上对冲现货行业的价格风险。美国的期货交易所和市场监管部门对投机的态度趋于理性,一方面鼓励他们进场交易和提供流动性,另一方面严格监管,限制过度投机和打击非法交易。

(图8:早期的期货交易由人工记录在巨型黑板上)

(图9:位于LaSalle大街的CBOT总部大楼)

自CBOT成立之后,美国各地的交易所如雨后春笋般接连成立。这包括:1856年成立的堪萨斯城期货交易所(Kansas City Board of Trade,“KCBT”),1870年组建的纽约棉花交易所(New York Cotton Exchange,“NYCE”),1874年成立的孟菲斯棉花交易所(Memphis Cotton Exchange),1881年成立的明尼苏达谷物交易所(Minneapolis Grain Exchange,“MGEX”),1882年成立的纽约商品交易所(New York Mercantile Exchange,“NYMEX”)和纽约咖啡、白糖好可可交易所(Coffee, Sugar andCocoa Exchange,“CSCE”)。

交易的产品也开始多样化,金属能源等期货产品也接连上市。另外,期货经纪商的数量也是迅速增长。截止1937年8月20号,有近900家期货经纪商和665名场内经纪人进行了注册。同时实行了保证金制度,向签约双方收取不超过合约价值10%的保证金作为履约保证。这些具有历史意义的制度创新,促成了真正意义上期货交易的诞生。

(图10:部分期货交易所的logo)

三、鸡蛋破壳开启的王者之路 - 芝加哥商品交易所(CME)

1874

年,芝加哥农产品交易所(Chicago Product Exchange)成立,专门交易黄油(butter)现货。交易所规范了黄油的品级和交易规则。每一桶黄油都在交易所现场验货和尝味,并由买卖双方协商达成成交价格。在炎热的夏天,黄油会存储在地下室里,以备后用。

1898

年,交易所改名为芝加哥鸡蛋与黄油交易委员会(Chicago Egg and Butter Board),交易鸡蛋和黄油远期合约。至此,这个现货批发市场升级为远期合约交易所。此时,同城的芝加哥期货交易所(CBOT)已运营了半个世纪。

(图11:1930年代的芝商所总部大楼,位于华盛顿和富兰克林大街交界)

1919

年,由S. E. Davis, O. W. Olson, W. S. Moore 和 C.E. McNeil四位会员发起进行了交易所重组,改名重新注册为芝加哥商品交易所(Chicago Mercantile Exchange,“CME”)。从这时候开始,芝商所正式交易期货合约。

当年12月1日是第一个交易日,三车鸡蛋成交。第一周的总交易量是八车鸡蛋。

这是一个很卑微的起点。交易所创始人们无论如何也想不到,一百年后的2019年,芝商所已成为全球最大的期货交易所控股公司,旗下四家交易所的总交易量为日均1916.7万个合约,与首个交易日相比增长了639万倍!

芝商所早年主要交易不耐储存的农产品和畜产品,与CBOT的谷物交易池形成差异化竞争。除了鸡蛋和黄油之外,芝商所陆续上市了洋葱、牛奶、芝士、冷冻猪腩、活牛和生猪等。

芝商所能够成为期货行业创新的领导者与梅拉梅德密不可分。里奥•梅拉梅德(Leo Melamed)是波兰裔犹太人。幼年时与父母父母逃离纳粹魔掌,以难民身份被美国收留,最后定居在芝加哥。

(图12:七岁的梅拉梅德与父母在逃难途中)

1952

年,作为法律专业学生的梅拉梅德,为寻找律师事务所实习岗位,阴差阳错进入CME实习,从此与期货结下不解之缘。1954年,还未获得学位的梅拉梅德,借款3000美元购买了芝商所的会员席位。

六十年代初,身兼交易员和律师双重身份的梅拉梅德年仅三十多岁就当选为芝商所的董事长,并在随后的半个世纪一直是CME的实际领导者。

(图13:上世纪初的芝加哥商品交易所CME)

1972

年,梅拉梅德带领芝商所成功上市外汇期货合约,第一次把期货标的延伸到大宗商品以外。上世纪九十年代,梅拉梅德再次引领期货创新,推出全球第一个电子交易系统,Globex。经过一百多年的交易池公开喊价交易,期货交易首次可以在电脑上远程实现,极大地拓展了期货交易的地理空间。

2002

年12月,芝商所在纽交所上市,成为全球首个公开发售股票的交易所。2007年,CME并购了芝加哥期货交易所CBOT,成立了CME集团。2008年,并购纽约商品交易所NYMEX。从小小的鸡蛋起家,通过裂变和创新,至此,CME集团成为全球最大的期货交易所控股公司。

(图14:上世纪中的芝加哥商品交易所CME)

(图15:21

世纪的芝

商所交易池)

(图16:小布什总统在CME