2017年9月7日,Dell Technologies公布了2018财年第二财务季度(截至2017年8月4日)财报,业绩亮眼。细分结果包括:客户端解决方案(CSG)收入为99亿美元,同比增长7%,两年来最高;包含了服务器、网络和存储的基础设施解决方案部门(ISG)收入为74亿美元,环比增长7%。在当前的IT产业大环境下,这样的成绩难能可贵。Dell Technologies整体财务状况也越来越好,季度末现金和投资额为153亿美元。自从收购EMC以来已经偿还了95亿美元的核心债务,剩下的核心债务为405亿美元。

不过,周末跟一位IT圈大V聊天。他仍然深感惋惜地说,EMC这家公司挺好的,不明白为什么要被戴尔收购。本小编作为关注EMC十多年的人,来分享我的理解。以下内容有部分内容曾经在小范围发表过,今天再补充一些新情况一并发表。个人观点供参考。

让我们把时钟拨回到两年前,重新回顾一下整个事件的历程。

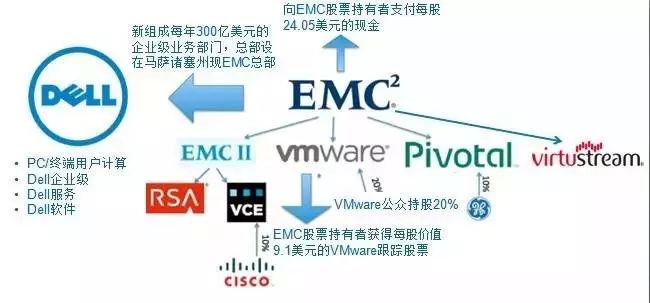

2015年10月12日,戴尔(Dell)和EMC(易安信)公司宣布签署最终协议,戴尔公司与其创始人、主席和首席执行官麦克尔•戴尔,与MSD Partner以及银湖资本一起,收购EMC公司,交易总额达670亿美元,成为科技史上最大并购。

EMC公司成立于1979年,是全球最大的企业存储厂商,市场份额长期维持在30%左右。2015年财年收入247亿美元,据此名列2015《财富》美国500强第121位,而且处于上升态势,比2014年的128位上升了7个座次。即便在当前企业存储市场受到云计算冲击的情况下,EMC仍然能够保持增长。在宣布并购的2015年第三财季,按照固定汇率计算,EMC实现了5%的同比增长。而根据IDC公布的全球磁盘存储市场报告,在2015年第2季度,主要竞争对手IBM和NetApp的市场份额同比分别降低了1个百分点和1.1个百分点,EMC却能保持29.9%的市场份额。

在这样的情况下,EMC为什么被戴尔收购呢?作为EMC若干年的近距离观察者,笔者认为,相较于其它一些IT大公司(例如Sun)的被并购,EMC被收购是一种主动、前瞻、战略性的选择。EMC选择被收购主要有四大原因:

汹涌而来的产业变革大势,使得独立存储公司、独立存储这种产品形态难以为继;

唯利是图、不惜搞乱公司的功利投资者,有可能让EMC公司加速毁灭;

精神领袖乔图斯的退休再不能拖了,而EMC当时的接班人选,任何一位都不足以成为新的领导核心,领导公司抗衡上述两大力量;

戴尔接盘是比较理想的选择,迈克尔·戴尔时年51岁,与阿里巴巴马云同龄,比亚马逊贝索斯小1岁,年富力强,渴望重振戴尔再创辉煌。而且在IT江湖,他跟比尔·盖次同辈,其威望足以让EMC几位潜在接班人信服。

以下试图具体分析。考虑很多读者对EMC了解不那么持续、系统,这里我要简单罗列一些事实和数据,熟悉的人是可以跳过。

EMC公司成长史:并购和研发双轮驱动

在这次被天价收购之前,EMC公司自身就是科技界有名的并购高手,收购是EMC公司成长的重要战略之一。

EMC公司做大EMC的秘诀,就是研发与并购双轮驱动,研发与并购的投入占当年营业收入的22%左右,并购投入略高于研发。从2003年到2015年的12年间,EMC总共投入超过420亿美元用于研发和收购。其中,206亿美元用于研发,213亿美元用于并购,总共并购了100多家公司。2015年5月,EMC还花费12亿美元收购了云计算解决方案公司Virtustream,完善其混合云解决方案。

并购和研发双轮驱动EMC公司成长

EMC成为科技界并购高手,很大程度上得益于它有一位擅长并购的首席执行官乔图斯。乔图斯2000年加入EMC任总裁兼首席运营官,2001年成为EMC总裁兼首席执行官,2006年再兼EMC董事会主席,执掌EMC长达15年之久,将EMC公司从不足60亿美元发展成为247亿美元的科技公司。

加入 EMC 之前,乔图斯曾在王安公司(Wang Global)担任董事会主席兼首席执行官六年,让公司的财务和经营重新走上正轨。在王安公司,他通过《破产法》第 11 章破产保护 (美国破产法有第11章破产保护和第7章破产两种。如果按第7章申请破产,则公司马上进入清算程序。第11章破产保护是在法庭的保护之下,在满足债权人债权要求之前,给予公司时间重组其业务及/或资本结构。进入第11章破产保护程序的公司,业务照常进行,其目标是通过这一程序,产生一个有持续发展能力、财务更健康的企业。),迅速带领公司走出困境,将公司从一个电脑制造商转变为网络技术服务和解决方案领导厂商。在他的带领下,王安公司从 1995 年到 1999 年收购整合了 10 家公司,公司市值翻了三倍多。1999 年 6 月,王安公司被 Getronics NV 公司收购。在王安之前,1986年到1990 年期间,乔图斯担任优利公司(Unisys Corporation)美国信息系统部总裁,优利公司在1986 年由Sperry 和Burroughs公司合并而成。乔图斯并购整合方面的经验从这时候就开始了。下图为2006年59岁、精神矍铄的乔图斯。(这样算来,乔图斯今年已经70岁啦,古稀之年)

并购高手乔图斯(Joe Tucci)

独特的并购风格:收购小公司为主

乔图斯收购的特点是以技术型小公司为主,跟科技界另一位并购高手甲骨文掌门人拉里·埃里森截然不同。

拉里喜欢大手笔收购,甲骨文2004年以103亿美元收购仁科(Peoplesoft),2006年以58.5亿美元收购施贝尔(Siebel),2007年以33亿美元收购海波龙(Hyperion),2008年以85亿美元收购BEA,2010年以74亿美元太阳微系统公司(Sun Microsystems)。这样的收购,大致可归结为市场扩张型的收购——通过收购进入邻近的市场。甲骨文原本是数据库厂商,仁科是人力资源管理软件公司,施贝尔和海波龙是ERP(企业资源计划)软件公司,BEA是中件间软件公司,Sun是计算机硬件公司,具有CPU、操作系统、工作站、服务器、存储阵列、Java开发工具、办公软件等全产品线。

乔图斯的100多次收购,超过20亿美元的只有三笔。2006年21亿美元收购安全厂商RSA,2009年以21亿美元收购华人计算机科学家李凯创办的Data Domain,2010年以22.5亿美元收购视频存储厂商Isilon。大多数收购都是初创的技术公司,产品还没有上市,收购金额不大。由于收购的不是上市公司,EMC通常选择低调收购,并不公布金额,有的甚至也不发布新闻。乔图斯的收购,可以归结为技术研发型的收购——通过收购弥补内生研发的不足。通常,科技公司的内生研发由于现有产品线的掣肘,不容易产生大的突破,而且公司一旦做大,效率较低。为此,大公司一不小心就会被初创公司的技术颠覆。大公司需要收购这样的初创公司才能保住自己的市场地位。初创公司也愿意跟合适的大公司合作,让自己的技术快速占领市场。

乔图斯被科技界奉为美谈的一笔收购,是EMC 2003年6.35亿美元收购VMware。VMware是一家虚拟化软件公司,它的虚拟化软件相当于云计算操作系统,占虚拟化软件市场的份额一度高达80%。2014年,VMware年收入为60亿美元,利润10亿美元。2007年VMware独立上市,股票价格多次摸高超过100美元,市值超过400亿美元,每股价格最高达117美元。2017年9月15日,VMware股票收盘价110.25美元,市值450.9亿美元。

乔图斯还有一笔不太起眼、但是很有特点的收购,是2008年收购PI公司。这笔收购没有透露交易金额。PI取意Personal Information(个人信息),这个公司开发的软件,可以帮助个人和商业用户利用亚马逊AWS的云存储,在线存储和管理信息数据。这个业务本身并没有在EMC繁荣发展,但是这次收购给EMC带来了一位将才,就是PI公司首席执行官保罗·马里兹 ( Paul Maritz )。他在创业之前,是微软五人执行委员会委员之一,是Windows的缔造者。这笔收购之后,保罗进入EMC管理层,2008年7月被任命为EMC旗下上市公司VMware首席执行官。2013年4月,EMC宣布成立新的子公司Pivotal,任命保罗为首席执行官。通用为Pivotal投入现金1.05亿美元,占10%股份,意味着这家公司一创业市值就超过10亿美元。Pivotal也是一家纯软件公司,业务包括云计算、大数据分析、敏捷软件开发等,它的目标是像VMware一样,独立上市。Paul Maritz现任Pivotal董事会主席。

通过收购得来的人才Paul Maritz现任Pivotal董事会主席

这样看来,有一种并购是人才型的收购——通过收购招揽领军人才。这种收购不太普遍。选择自己创业的能人,一般都比较有野心,不愿意寄人篱下。能将这样的人才收编至麾下,非一般人所能。经常看到的情况下,创业团队被收购后,过渡期一结束,马上离开,再创业,多次成功创业的人被称为连续创业者。很多人愿意做连续创业者,而不愿意止步在一家大公司。

乔图斯也有一些不那么成功的收购。2008年,EMC以2.13亿美元收购艾美嘉(Iomega)。这家公司主要产品包括移动硬盘、面向家庭和小企业的磁盘阵列等,主要帮助家庭和小企业存储和管理数据。当时EMC有一个Slogan(口号)叫“where information lives”,翻译成中文就是“哪里有信息,哪里就有EMC”,估计收购Iomega主要是出于这样的考虑。这一市场的特点显然不同于EMC擅长的企业级市场,所以收购之后业务起色不大,尤其是亚太地区,用户对价格非常敏感,艾美嘉很难于台湾、大陆厂商竞争。2012年8月,EMC和联想成立了一家合资公司Lenovo|EMC,联想持股51%,Iomega业务并入该公司。

2003年12月,EMC以17亿美元收购了企业级文档管理软件供应商Documentum。料想当时乔图斯的想法是,从为客户提供信息存储设备,扩展到帮助客户管理和利用信息、挖掘信息价值。不过这块业务至今不温不火。2016年9月,Documentum以16.2亿美元价格出售给OpenText,这一价格是Documentum 2015年营收水平(5.99亿美元)的2.7倍。

这样的收购虽说不算成功,但也还不算失败。科技界收购失败的经典案例另有所属。

例如,1998年,个人计算机厂商康柏 ( Compaq ) 以95亿美元收购小型机厂商DEC(Digital Equipment Company),试图进入企业关键业务市场。收购后的康柏一举成为仅次于IBM的第二大计算机公司。1999年4月,因为经营业绩不理想,收购DEC受质疑,康柏CEO和CFO双双辞职。2001年,康柏被竞争对手惠普以250亿美元收购。

再比如,某公司139亿美元收购了另一家公司,收购后不久,发现交易有问题,在一个财季计入80亿美元的商誉减值。以120多亿美元收购另一家公司,之后发现被收购的公司“会计处理”有问题,导致50亿美元资产减损,还引起股东集体诉讼,索赔10亿美元,最后支付1亿美元达成和解。

收购之后的整合策略:因地制宜

乔图斯的收购之所以成功,关键在于收购之后的整合。

乔图斯善于因地制宜,对不同的收购对象采取不同的整合策略。EMC并购的公司,有完全融入EMC产品线的,对大部分小公司采用这种整合策略;有半融入的,保留品牌,财务上整合,例如RSA是独立的信息安全品牌,但是业务收入合并到EMC财务报表;有独立上市的,例如VMware,完全独立运作,独立上市,EMC持有80%左右的VMware股份,归属EMC部分的收入列入EMC财务报表。由于独立运营,VMware能跟EMC的竞争对手IBM、HP、NetApp、HDS等成为合作伙伴。虽然运营上独立,但在长远发展战略上两家公司统一愿景。

EMC将这种模式称为联邦模式,EMC联邦旗下有EMC II(信息基础架构)、VMware、RSA、Pivotal、VCE、Virtustream六大品牌。EMC表示,跟IBM、甲骨文等垂直模式的公司相比,联邦模式的好处是,可以给客户提供自由选择。客户在某个方面可以选择EMC联邦旗下某个公司的产品,在其它方面可以采用竞争对手的产品。例如,VMware虚拟化软件的竞争产品是微软的HyperV,用户可以选择EMC存储设备,运行微软HyperV,而不必捆绑在EMC联邦。同理,客户可以采用IBM存储,运行VMware,不一定要采用EMC存储。

乔图斯的收购以小公司为主,很大程度上也是从收购后的整合来考虑。收购的公司都比较小,便于消化。

同时,在选择并购对象时,乔图斯也会注意其公司文化是否跟EMC匹配。

在技术上,乔图斯主要针对EMC产品线的缝隙寻找并购对象,并购对象的产品和技术,要能够弥补EMC产品线的不足,总体互补,允许略有重叠,确保形成完整的产品线。

一切似乎完美。但是,为什么EMC要被Dell收购呢?

汹涌而来的产业变革大势

EMC被收购的背后,是计算体系架构的革命。

在EMC出现以前,计算和存储是在一起的。IBM大型机配备自己的存储,价格很昂贵。后来,EMC诞生了。EMC生产兼容IBM大型机的外部存储,由于价格低廉,很快发展起来。从此开启了独立存储的时代。存储系统成为一个独立的物理形态,与主机/服务器、网络一起,成为数据中心三大件之一。存储系统专注于提高数据存取性能,提高数据的可靠性,实现数据的灾备保护,等等,让数据中心的数据无忧。存储也成为一个细分行业,除了EMC以外,还有IBM、NetApp、HDS日立数据、HP等厂商提供独立存储设备。目前,全球外部存储市场的容量为每年300亿多美元(这里主要指存储硬件,EMC每年247亿美元的收入还包括信息安全、虚拟化软件、信息管理软件等业务的收入)。

EMC旗舰产品——VMAX3,可装载5760块磁盘或固态硬盘,容量高达4PB (4000TB),可用性99.9999%,也就是一年出问题的时间不超过31.536秒

EMC旗舰产品——VMAX3,可装载5760块磁盘或固态硬盘,容量高达4PB (4000TB),可用性99.9999%,也就是一年出问题的时间不超过31.536秒

现在,随着虚拟化、软件定义的发展,存储跟服务器从“分”再次走向“合”。通过软件的办法,可以将分散在服务器中的存储空间统一管理起来,形成虚拟的存储池。服务器跟存储、网络等功能融合了,传统的专业存储正在被廉价的虚拟存储池取代。亚马逊、谷歌、微软等公司的公有云,也是这一思路。他们虽然有大量的数据,但是并不采购存储厂商的设备。而且,他们还将这种能力卖给企业,抢存储厂商的饭碗。

所以才有前文所说的全球存储市场更下滑,全球数据量高速增长,但是企业存储市场却开始负增长,EMC作为企业存储市场的老大首当其冲。虽然EMC依靠强大的应对能力,暂时保住市场份额,还保持了营业收入的增长,但是长远的担忧无时不在。

EMC领导层是非常明白这一点的。从每年一度的EMC全球大会EMC WORLD的主题就能看到这一点,7年前的2010年,EMC World的主题是私有云之旅,并且指出未来企业的信息架构将是混合云,即一部分信息放在私有云,一部分信息放在公有云,私有云和公有云之间要无缝连接。EMC看到云计算这一方向的时间不可谓不早。2011的主题是云计算适逢大数据,同样布局很早。2012年的主题是变革。2013年的主题是引领变革。2014年的主题是重新定义。2015年的主题是重新定义+ (REDEFINE·NEXT)。一年比一年急迫。

也正是源于EMC领导层有这样的反应能力,EMC才没有快速下滑。

唯利是图、不惜搞乱公司的功利投资者

正当EMC为应对产业变革做各种努力之时,却遭遇到来自资本市场的伏击。

华尔街有一群特殊的功利投资者,他们买入公司的小规模股份,然后在股市兴风作浪:提名董事会成员,要求削减成本、分拆、向股东返还现金,等等,并寻求其他股东支持他们提出的要求。

功利投资者1980年代开始涌现,在美国的规模前所未有。功利投资者运营的基金至少达到1000亿美元,2014年吸引了全部对冲基金流入的五分之一,针对上市公司发起了344场运动。过去五年,标普500成分股中,半数公司的股票登记册上,都有功利投资者的身影,七分之一的公司遭遇过功利投资者的攻击。

有人总结说,普通美国人每天都会使用受功利投资者攻击的公司产品或服务,当他们刷牙时(宝洁)、接电话时(苹果)、打开电脑时(微软、雅虎和eBay)、餐厅吃饭时(汉堡王和百事可乐)、看电视剧时(出品《纸牌屋》的Netflix)。

有分析人士说这是耻辱,对短期股东价值的痴迷走向了极端。功利投资者抽走公司现金和资产,留下债务。他们的所作所为极大地分散了管理层的精力。知名功利投资者伊坎总是称CEO是白痴,并常常在Twitter上嘲笑他们。

一些功利投资者还通过衍生品暗中建仓。上市公司老板厌恶功利投资者,但是毫无办法。因为即使EMC这样经营管理还不错的公司,也难免会遇到行业趋势不济,给功利投资者可趁之机。

2014年8月,功利投资者艾略特管理公司(Elliott Management Corp)要求EMC将VMware分拆出去。艾略特管理公司持有EMC 2.2%的股份。它在写给EMC董事会的信中称,EMC的联邦结构抹杀了巨大的价值。

的确,VMware是EMC的优质资产,如前文所说,EMC持有VMware 80%的股份。如果把VMware分拆出去,功利投资者倒是可以拿钱走人了,EMC公司的长远战略呢?

精神领袖乔图斯的退休再不能拖了

2015年,乔图斯68岁。他原计划干完2012年就退休。

为了能够将自己一手打造的EMC放心地交班,乔图斯其实早就在开始培养CEO接班人。起初是在公司内部培养,2008年前后,乔图斯给几个部门的领头人都分别授予COO职务,培养独当一面的能力。

2009年9月,乔图斯把前英特尔副总裁、首席技术官帕特里克·基辛格 (Patrick Gelsinger) 招致麾下,成为热门的接班人选。

Patrick Gelsinger现任VMware公司CEO

基辛格在《平衡的智慧:家庭、信仰和工作的优先次序原则》一书公开表示,他的职业目标是未来做公司CEO。因此,人们很容易想到,时年48岁的基辛格,就是乔图斯培养的未来CEO。2012年7月,基辛格被任命为EMC旗下VMware公司CEO,替换保罗出来筹建Pivotal公司。可以说,基辛格经过VMware公司CEO职位的历练,有助于他未来执掌整个EMC。

与此同时,EMC公司CFO大卫·古登 (David Goulden) 2012年被提升为EMC主营业务——EMC信息基础架构 (老EMC) 的总裁兼COO,2014年1月再提升为EMC信息基础架构CEO。

David Goulden上周宣布将在Dell Technologies本财年结束时(2018年2月)离开EMC,急流勇退。他跟乔图斯共事很多年,为EMC的发展做出很大的贡献。EMC已经上岸,他去最寻新的事业。David Goulden时CFO出身,执行力很强,而且还很年轻,未来应该有更大的事业在等着他

于是在2012年,就形成乔图斯领导下的三驾马车格局——EMC联邦,当然EMC联邦旗下还有其它几个公司。大卫CFO出身,负责守好EMC联邦的现金流业务EMC信息基础架构;基辛格来自英特尔,跟服务器厂商(他们是VMware的重要合作伙伴)关系比较深厚,领导VMware开拓虚拟化与云计算业务;保罗来自微软,软件背景深厚,负责带领Pivotal开拓新的领地。

很完美。

完美得EMC董事会都舍不得乔图斯退休。2012年9月,按原计划本该退休的乔图斯答应董事会延迟退休,留任到2015年2月。董事会挽留乔图斯,是因为产业变革开始了,EMC当时的布阵很棒,能很好地应对产业变革。而三个接班人选中任何一位提升起来,都会打破平衡,却又没有乔图斯那样的威望。也许乔图斯也心软,也许他对接班人还稍稍有一点不放心,所以答应留任。

还没到2015年2月这个坎儿,功利投资者的闹腾开始了。如前所述,2014年8月,功利投资者艾略特管理公司(Elliott Management Corp)要求EMC将VMware分拆出去。除此之外,还有其它昏招、损招无数。

如果乔图斯都不能阻止功利投资者分拆EMC联邦的提议,没有第二个人能够。就这样,乔图斯的退休再次推迟,但是具体业务放手给手下几位CEO,主要行使EMC联邦董事会主席职责,筹谋EMC联邦的未来,考虑各种可能性。

戴尔接盘是比较理想的选择

EMC联邦未来怎么走,分拆肯定不是最好的选择。只要一分拆,EMC财报势必越来越难看,最后被投资者完全抛弃。培育Pivotal独立上市的计划也可能变得无依无靠,化为泡影。

选一个接班人带领EMC联邦,如果没有功利投资者搅局,应该是能够完成过渡的。但现在功利投资者正闹事儿,他们对新上任的CEO一定会闹得更凶,以便尽快拿钱走人。

寻求整体出售是另一个选择。

根据外电传闻,EMC曾经跟惠普谈过。惠普分拆出来的惠普企业(HPE),跟EMC合并在一起,是一个可能的选项。但是正如你看到的,双方没有走到一起。估计是收购的条件没有谈拢。

跟戴尔的谈判,根据事后披露的消息来看,应该是早就开始了。这么大笔的收购,收购的条件、收购后的整合方案等一系列问题,不是一次就能谈妥的。

现在来看,戴尔接盘是一个比较理想的选择。

乔图斯与迈克尔·戴尔

首先,戴尔当时如果再没有大的动作,公司的未来很危险。回望2015年,信息技术的趋势是云计算、大数据、移动、社交、物联网,戴尔的业务以PC为主。戴尔希望发展企业级业务,但技术底子薄,在存储、安全、管理软件方面收购了一些公司,可是进展比较慢。业界人士评论说,戴尔都快被遗忘了。戴尔公司是迈克尔19岁时创立的,作为IT界的一个传奇,曾经红极一时。在新的时代,戴尔渴望东山再起。

其次,从2002到2008年,戴尔跟EMC曾经有过长达6年的合作。戴尔以DELL|EMC联合品牌转售EMC中端存储,每年销售额约为20亿美元,可以说是亲密战友。只是后来戴尔希望自己掌握技术,收购了别的存储公司,才跟EMC分开。如果收购成功,重新恢复这一联合品牌,主打企业级市场,顺理成章。

第三,戴尔和EMC的产品线冲突不大,互补性强。相比之下,惠普企业跟EMC产品线重合度大得多。

第四,把EMC联邦交给戴尔,乔图斯也比较放心。一方面戴尔已经完成了私有化,可以说是EMC联邦的一个避风港,再没有功利投资者的烦恼了。另一方面,迈克尔·戴尔作为戴尔公司的创始人和拥有者,一定会用心经营合并后的新公司。迈克尔只有51岁,却已经叱咤IT江湖很多年,论江湖地位,比EMC联邦旗下公司几位CEO都要高一个辈份,有作为新领袖的资本。

第五,也是最关键的一点,戴尔的出价还很不错,而且有能力筹措到所需要的资金。MSD Partner就是迈克尔自己控制的私募基金,银湖资本是之前帮助迈克尔实现戴尔私有化的私募基金。也就是迈克尔有如此强大的筹资能力,能收购EMC这么大体量的公司,其它很难找到这样的大买主。EMC的经营状态还不错,如果出价不够高,很难说服EMC董事会、EMC股东,还有那兴风作浪的功利投资者。戴尔收购EMC的消息一出,笔者的微信朋友圈马上有业内人士评价说,EMC卖得不错。

至此,EMC联邦作为独立的公司就要消失了,但总体来说还算是一个比较好的交待。

对比一下Sun公司被甲骨文74亿美元收购,EMC的结局可谓完美。前面说过,Sun是一家拥有CPU、操作系统、服务器/工作站、数据库、Java开发工具、办公软件等全系列解决方案的公司。因为Sun董事长麦克里尼是Sun的创始人,始终不甘心失败,却又无力挽救,最后落得被74亿美元收购的下场,令人惋惜。所以说,无论是公司的出售,还是公司的经营,一定要能够制定正确的战略,并且坚强有力地执行,两者对于成功缺一不可。

退休后的乔图斯

退休后的乔图斯,终于不用为EMC联邦的命运跟功利投资者周旋,不用为这样一家全球67000多人的大公司操心了。

本来,还有几个不满的投资者搞事情,对乔图斯及其董事会成员提起诉讼,他们说,如果分拆EMC联邦、分开出售其关键业务,可以为股东带来更大的收益。2017年3月初,马萨诸塞州最高法院作出裁决,乔图斯及其董事会成员没有义务仅专注于股东利益,而应该衡量公司更广泛的目标。他们的最终受托责任是公司,而不是投资者,马萨诸塞州和特拉华州法律之间在这方面有这关键的区别。

搞事情的投资者被打脸,乔图斯的职业生涯可以说画上完美句号。不过,乔图斯并没有完全停止工作。

2016年10月11日,私募股权公司Bridge Growth Partners宣布任命乔图斯为董事长。Bridge Growth Partners成立于2003年底,Tucci曾在该公司投资委员会和顾问委员会任职。

该公司在2016年9月30日刚刚完成4.1亿美元的私募基金募集,投资者包括大型保险公司和其它机构投资者,以及家庭办公室和高净值人士。

迄今为止,Bridge Growth Partners完成投资约3.3亿美元:

2014年11月,Bridge Growth Partners宣布收购CRGT Inc.,这是一家为联邦政府机构提供软件、数据分析和网络安全服务的领先供应商。2015年9月,Bridge Growth Partners推动CRGT与Salient联邦解决方案公司合并,形成了Salient CRGT。

2016年4月,Bridge Growth Partners收购了Solace Systems公司多数股权,这是一家创新、快速增长的基础设施信息技术提供商,致力于帮助全球企业移动和管理实时数据。

2016年9月,Bridge Growth Partners收购了Finalsite。这是一个基于SaaS的学习和通信平台,面向美国和国际上的中小学和高等教育机构。

2017年8月,乔图斯领导的Bridge Growth Partners收购了BackOffice Associates公司多数股权。这是一家商业数据管理公司,约800名员工。

乔图斯还于2017年5月15日获选进入Motorola Solutions公司董事会。

2017年6月,乔图斯受聘担任风险投资公司83North的特别顾问。这家公司专注于欧洲和以色列创业公司,在伦敦,纽约和特拉维夫设有办事处。它投资的创业公司包括2013年SAP收购的德国电子商务公司Hybris,以及EMC同年收购的以色列存储创业公司ScaleIO,还有

Just Eat, Social Poin, Celonis, Guardicore, iZettle, Payoneer, Via, Actifio, Zerto 等等。

戴尔、EMC整合优势正在显现

前面分析了戴尔收购EMC各种合理性。实践才是检验真理的唯一标准。戴尔跟EMC整合的情况如何呢?

2017年9月7日,Dell Technologies公布了2018财年第二财务季度(截至2017年8月4日)财报,业绩亮眼。该季度Dell Technologies的收入为193亿美元,去年同期为130亿美元,同比增长48.5%,当然当时的财报中是不包括EMC的。

我们知道,收购前的2015年,EMC联邦财年收入247亿美元,平均每个季度61.75亿美元。过去一年里Dell Technologies出售了Perot Systems和Documentum两块业务,由此会导致整体业务规模缩减。在这样的情况下,实现了193亿美元收入,相当于增加了63亿美元。

两家这么大规模的公司整合,内耗不可避免。戴尔、EMC这对组合还能够实现增长,充分证明了两家公司的整合优势。

由于戴尔和EMC两家公司的财务季度时间不一样,加上双方整合后部门有所调整,所以无法一对一进行业务比较。

大致说来,细分结果包括:客户端解决方案(CSG)收入为99亿美元,同比增长7%,两年来最高;包含了服务器、网络和存储的基础设施解决方案部门(ISG)收入为74亿美元,环比增长7%。

Dell Technologies整体财务状况也越来越好,季度末现金和投资额为153亿美元。自从收购EMC以来已经偿还了95亿美元的核心债务,剩下的核心债务为405亿美元。

收购整合后EMC新产品发布强劲

戴尔收购EMC,最看重的是EMC在企业级收据中心雄厚的技术实力和客户基础。以往业界发生并购,人们最担心的就是研发和产品更新的持续性。戴尔、EMC的组合,经过实践证明,完全不用担心这一点。2017年,EMC几大产品线都有显著的更新,其中,尤其VxRail超融合产品线,还在原来EMC、VMware技术的基础上,加入了戴尔PowerEdge服务器技术,形成了强大的竞争力。

EMC几大产品线的最新发布包括:

VMAX 950F:用于多工作负载整合和关键任务应用的企业级存储。响应时间快 30%,占地空间少 25%,受保护的快照,不中断迁移。

XtremIO X2:将 VDI 和大规模快照使用场景的效率提高到新水平。容量高达5.5PB,响应时间快80%,VM拷贝时间快2倍,存储效率平均提高25%。CTO低至三分之

Unity ALL FLASH x50系列:密度提高 8 倍,文件系统容量大 4 倍。一致的响应时间,易于设置、管理和使用。

Isilon Infinity:模块化机箱设计,全闪存、混合、归档节点,性能提高6倍,吞吐量大11倍,容量大2倍,空间减少75%。无约束的扩展和性能,单一文件夹和命名,易操作。

EMC 集成数据保护设备 IDPA:提供了数据保护创新而不打折扣,融合,全面,快速,现代,价值高,成本低。10倍更快的保护时间,55:1平均消重比,4倍的可扩展性。长期云保留。

VxRail 超融合装置:EMC 和 VMware 在DELL PowerEdge上共同研发。

当然,EMC今年的新技术不止上面这些。限于篇幅和小编的概括能力,难免挂一漏万。另外,这篇文章的主要目的是梳理戴尔收购EMC这件事,介绍EMC产品技术并不是小编的特长。要介绍EMC产品技术,整个EMC中国首推麦克大哥,他本名李君鹏,英文名Mike Li,所以我称他为麦克大哥。他是EMC高级产品经理,在IT行业快30年,在EMC也有18年了。他讲起IT产业、技术发展脉络、新产品新技术,娓娓道来,如数家珍。

如果你对EMC新产品、新技术感兴趣,可以扫描下面的二维码参加麦克大哥的在线研讨会。如果你只是对戴尔收购EMC这件事感兴趣,我的故事讲到这里就结束了。如果你觉得这个故事讲得还算清楚,请帮忙分享出去,不枉我打这么多字。

扫描二维码注册参加

IT转型趋势暨2017 EMC新产品研讨会