这是一张全球主要国家的所有期限的利率图表,

过去的数年

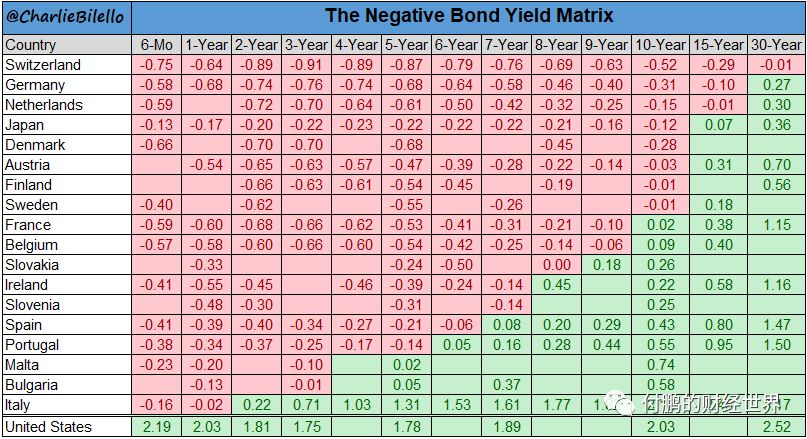

红色

占据的面积不断地

蔓延

,

全球

35

国家和地区的负利率正在占据着更大的面积;

2016-2017

年短暂的时光里,全球都试图憧憬着在经历了

08

年金融危机后的近十年的时间之后,能够重新的在“全球经济一体化的道路上前行,各国能够重回一体化下的通胀传递路径,

2008

年使用的非常规货币政策能够逐渐地回归”常态化“

但

现实确实非常残酷的

,大家期待的重回路径并不没有能够如期发生,相反越来

越多的矛盾被证实,越来越多的矛盾被激化,全球不但没有走向“走出泥潭”的方向,反倒是陷入到了更加激化的”逆全球化“”日本化“的泥潭

;

曾经以

为

“货币可以解决一切问题,一切问题不过是货币现象”的

货币政策的崇拜者时至今日难道还没有

意识到

“货币政策不是万能的么?”

早在三十年前开始的日本就已经证明了这一点,而现在越来越多的全球性的

“

日本化

”

现象意味着越来越多的货币政策制定者正在陷入到了当年日本面临的情景中,

传统的货币政策甚至是极端的货币政策能带来的有效性已经大打折扣,零利率不行,负利率也不行,越来越多的国家央行货币政策几乎陷入到了山穷水尽的地步

;

当然货币政策的崇拜者会辩称:

“没有货币政策的使用是万万不行的,但是单靠货币政策的使用也是万万不行的,对于“负利率”政策或低利率政策的实施, 应配合财政政策、监管政策和其他货币操作,才能最大程度地发挥政策效果。。。。”

呵呵,

说到底,还是需要实施结构性改革,强化财政政策,加强监管,还需要各国的通力合作,不仅仅是各国内部,还有全球分工和分配的结构性改革;

所以才有了那句投机至上者的至理名言:

“相比于改革而言,还是继续的嗑药吧

-

嗑药致死

!”

过去的十年,我们已经越来越多的意识到

过度依赖以

“

零利率不行,就

负利率

”

为代表的

无下限的

货币政策政策绝不是医治经济问题的的

“

药方

”

,如果降低利率不能再继续刺激总需求,该利率被称为

“

逆转利率

”

,即

“

负利率

”

政策的

“

经济下限

”

(

Brunnermeier

,

Koby-2016

),

货币政策的极端

、

无下限使用会

对经济

发挥一定的效果,但深层次结构性问题矛盾

(分工失衡,分配失衡,债务失衡)

不解决,

即便是随着利率水平下降,其边际效应递减,货币政策终究将触及

“

利率下限

”--

说句不好听的

时至今日全球大多数国家的

货币政策已经近乎无效

;

极端的货币政策

除了进一步的加大

各国自身

已经存在的结构性矛盾以外,全球经济不但各个国家内部陷入到了结构性矛盾,彼此之间也陷入到了以邻为壑的结构性矛盾的深化斗争中

,

全球经济资产价格政策方向

越来越深的被

“

利率

”

绑架着,在长期推行

“

负利率

”

政策

下,

资金的配置方式发生

“

扭曲

”

,造成金融资源

“

脱实向虚

”

,

局域

杠杆高企,

更是

不利于金融稳定

,

而全球的资本流动在这种背景下也在相互影响,其他国家越来越多的负利率驱动着套利资本的流动,全球的错配资产负债,这必然会影响到其他国家的政策的实施,并且还会造成全球范围内因为这种资本流动带来的杠杆的高企和局部资产的泡沫化;

如果未来

上调政策利率带来的影响

将会

显著大于下调政策利率,

这种

影响

将会大大的

超出预期。

未来

进行反向货币政策(如加息)操作的决策过程中,

将会存在着刺破之前绑架利率空间而滋生的泡沫和杠杆!

理解

这

其实并不难

,

历史曾经给过我们经验

,在

1997

年亚洲金融危机后,随着日本的首次接近于

0

的利率货币政策实施,全球日元的套利资本流动带来了巨大的泡沫化资产(当时的美国纳斯达克泡沫);之后的十多年时间,日元的

carry trading

的资本流动成为了影响全球资产的一个重要的变量之一;

只是到了现在,已经不仅仅是一个日本了,而是全球越来越多的国家正在陷入到

“日本化”的陷阱中;

u

欧洲

-

一个所有问题都集中体现的地方

欧洲央行一条路走到黑,作为独立性的联邦式的央行,能做的也就只能是在货币政策上力所能及,

欧洲这场日本化的实验

也都

已经走到了极致

;

所有为问题,矛盾均集中在了欧洲,

ECB

我想也是如同大多数陷入窘境的货币政策的执行者一样,只能面对现实陈述:

“没有货币政策的使用是万万不行的,但是单靠货币政策的使用也是万万不行的,对于“负利率”政策或低利率政策的实施,应配合财政政策、监管政策和其他货币操作,才能最大程度地发挥政策效果。。。。”