来源: 本文以《欧美银行业去杠杆路径》为题发表于《中国金融》2017年11期,发表时因版面所限有删节,此为完整版,转自‘’邮银研究‘’微信公众号

作者|周琼 韩军伟「周琼系中国邮政储蓄银行战略发展部总经理;韩军伟单位为中国邮政储蓄银行博士后科研工作站」

2015年底中央经济工作会议提出“三去一降一补”。“去杠杆”的研究开始集中于企业,近期金融业“去杠杆”成为焦点。非金融部门的债务,绝大部分体现为银行的资产(信贷和投资)。根据BIS统计,2016年三季度末,中国非金融部门总体杠杆率为255.6%,总债务为27.8万亿美元(约186万亿元)。同期,我国金融机构各项贷款余额为109.5万亿元,债券投资余额24.3万亿元,合计为134万亿元(人行数据),其中,商业银行贷款余额为84.8万亿元(银监会数据)。未考虑表外理财,粗略计算金融机构贷款和债券投资约占非金融部门总债务的72%(注:贷款和债券投资中有部分是对金融机构的,不完全是对非金融部门的债权)。非金融部门的去杠杆,最终会表现为银行的去杠杆。中国改革开放以来,银行业资产规模一直处于扩张之中,还没有经历过真正去杠杆的时期,而国外银行随经济周期变化已经历过去杠杆的痛苦历程。

一、文献综述

意大利央行Bologna,Caccavaio和Miglietta(2014)的研究中提到,从2005年到 2010年,欧元区的货币类金融机构总资产占GDP的比重上升超过80个百分点(2013年,此指标下降了20个百分点),2011年后进入降杠杆时期。作者通过分解杠杆率变动的因素发现,

从2011年12月到2013年6月,在所研究的欧洲43个样本银行中,2/3的去杠杆效果是通过增加资本达到的,1/3是通过减少资产。

2014年3月,欧央行执行委员Beno

î

t C

œ

ur

é

在一次演讲中指出,现在银行业的调整反映了金融危机的影响,也反映了很多欧元区银行在危机前发展起来的商业模式和负债结构不可持续。因此,政策制订者不应避免银行业去杠杆,而应通过适当管控推动银行业去杠杆。C

œ

ur

é

还希望通过去杠杆,降低欧洲的银行在融资中的比例,发展资本市场融资。

Bologna等和C

œ

ur

é

的文章中都提到了好的(good)、坏的(bad)、最糟糕的(ugly)三种银行去杠杆的方式。综合来说,

好的去杠杆

是通过增加资本和削减非核心资产、处置不良资产,使信贷分配在更有效率的部门,这将有利于经济的复苏;

坏的去杠杆

则是不加区别地缩减资产,这会导致信贷的全面紧缩;

最糟糕的去杠杆

则是银行变卖好资产,而将不良资产仍保留在账上,这将使银行变成“坏银行”。银行以何种方式去杠杆,对金融的稳定性、信贷的可获得性,以及最终对经济增长会产生不同的影响。

世界银行的Feyen和Mazo(2013)研究了欧洲银行业去杠杆对全球信贷的影响,在金融危机之前,欧洲银行业的海外信贷活动扩张较快(欧洲银行业贷存比在2008年的最高峰超过140%,大量靠短期批发资金融资),危机之后则伴随着去杠杆的过程,退出部分海外市场或缩减信贷规模,更集中于本土市场,以及偏好更短期限的贷款,导致了信贷紧缩(credit crunch)。2013年末欧洲银行业存贷比降到120%以下。

Chrysostomou(2013)对比了美国和欧洲银行的杠杆计算口径情况,指出欧洲和美国杠杆率的差距原因之一是采用的会计准则不同,美国银行业用的美国GAAP,比欧洲银行业使用的IFRS下杠杆率更高,但扣除这个因素美国银行业平均杠杆率仍高于欧洲。由于美国商业银行资产约占金融机构资产的25%,占GDP的比重超过100%,而欧元区商业银行资产约占金融机构资产的50%,占GDP的比重在2011年超过300%(据C

œ

ur

é

,欧元区商业银行资产2012年末占GDP的355%)。因此,欧洲银行业银行去杠杆的影响更大、任务更艰巨。

欧美银行去杠杆的背景和我国相似之处是,此前都经历了非金融部门加杠杆、银行资产快速扩张时期,银行日益依赖金融市场批发融资。和我国不同之处是我国还没有出现严重的金融危机,为防范出现危机而提前主动应对,更需要借鉴欧美的经验教训。

二、欧美银行业去杠杆的主要路径

银行的杠杆情况主要可由资本充足率和杠杆率两个指标反映。

资本充足率是指商业银行持有的资本(有资本、一级资本、核心一级资本等不同的口径)与风险加权资产之间的比率。杠杆率是指商业银行一级资本净额与调整后的表内外资产余额的比率。两个指标的主要差别是杠杆率主要受资产总规模的影响,不受风险加权资产的影响。从这两个指标看,银行业去杠杆有增资本和减资产(资产总额或风险资产)两大类举措。第三版巴塞尔协议提高了资本充足率要求,新增了杠杆率要求,是欧美银行业去杠杆的监管背景。

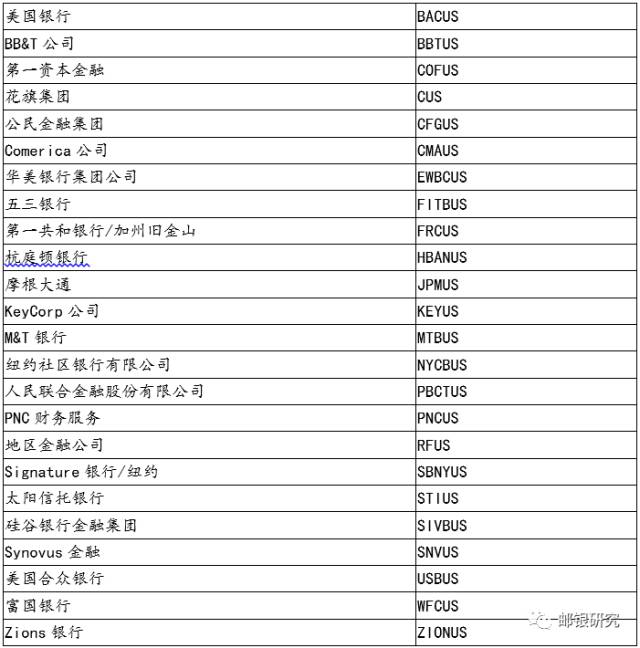

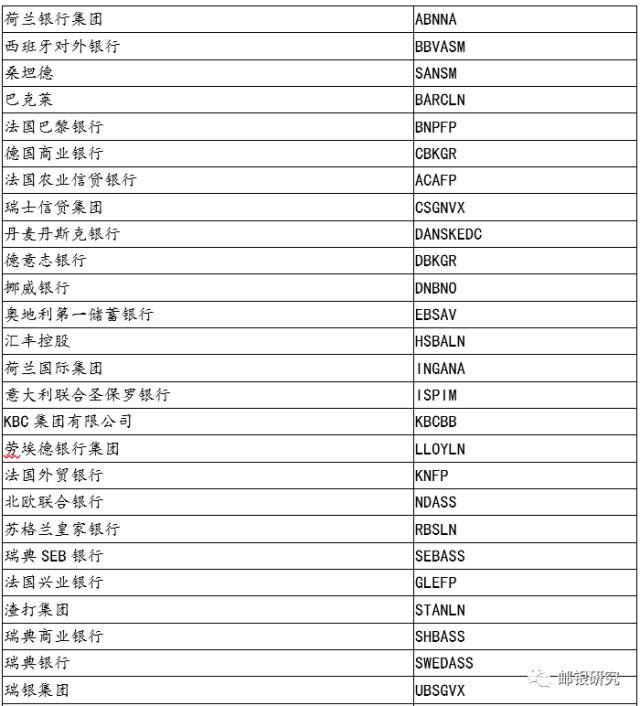

本文主要以Bloomberg中有详细数据的欧洲27家银行和美国24家银行为样本

(见文末列表),分析2008年金融危机后欧美银行业去杠杆的主要路径及相关启示。2016年底,美国这24家银行占美国银行业总资产的70.0%,欧洲这27家银行占欧洲银行业总资产的68.7%。下文中如未特别注明,所述美国银行业与欧洲银行业均指美国的24家样本银行和欧洲的27家样本银行。

欧美银行业去杠杆的路径主要有以下几种。

(一)政府注资和低息贷款

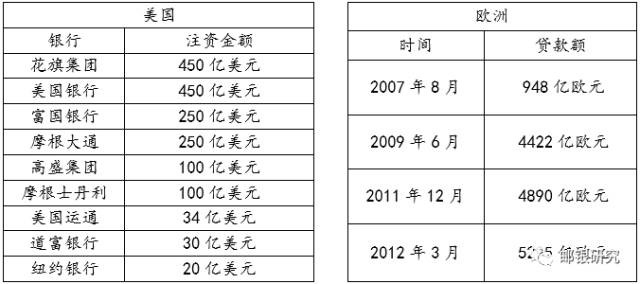

美国金融危机和欧洲债务危机发生后,为了保护金融系统的稳定性,降低系统性金融风险,欧美国家普遍采用政府注资方式来增加大型银行的资本。美国政府通过投资优先股的方式向花旗集团、美国银行、富国银行、摩根大通等9家银行累计注资1684亿美元,帮助银行提高资本和解决流动性问题。同时,国会授权美国财政部7000亿美元资金用于资产担保和购买问题资产,帮助危机银行消化有毒资产。欧洲央行主要通过长期再融资操作(LTRO),以低利率贷款(利率不高于1%)的方式向欧洲的银行提供长期限贷款(银行可以在一年之后提前偿还贷款),2007-2012年累计达1.56万亿欧元。欧洲各国政府对问题银行展开救助,如英国政府将苏格兰皇家银行、苏格兰哈里法克斯银行、布拉德福德-宾利银行国有化;德国政府将德普发银行国有化;比利时政府将德克夏银行国有化,比利时、法国和卢森堡为德克夏银行提供900亿欧元的保证金。

表1 欧美银行业政府注资情况

数据来源:作者整理。

(二)降低股息支付率

外源性增加资本的方式是发行新股。从金融危机开始到2014年初,欧元区银行发行了2350亿欧元的股本(不含可转债,据C

œ

ur

é

(2014))。

内源性增加资本的方式是利润转增资本金。通过增收节支提高净利润是最理想的情况,通过降低股息支付率来提高留存收益可能不受股东欢迎,但是银行需要提高资本时不得不采取的做法。金融危机以后,欧美银行业ROA和ROE降幅较大,盈利能力普遍下滑。在此情况下,欧美银行业普遍采用降低股息支付的方式增资本。

2005-2007年,欧洲27家银行的平均股息支付率为38.2%,到2010-2012年降至29%,2014-2016年更是降到了14.3%

。与欧洲类似,

美国24家银行的平均股息支付率也由2005-2007年的44.7%降至2010-2012年的16.4%,2014-2016年随经营状况改善回升至26.8%

。

表2 欧美银行业经营情况对比

数据来源:根据Bloomberg数据整理,为各家银行算术平均数。单位:%

(三)调整表内资产结构和缩表

从资产端来看,欧美银行业主要通过降低风险资产比重、调整贷款增速、出售非核心业务等路径,调整资产结构、甚至降低资产规模来去杠杆。

2012年与2008年相比,美国24家银行资产规模增长了11.5%,贷款仅增长2.3%,交易性金融资产仅增长了0.7%,而现金资产增长了74.8%。

欧洲银行业衍生品资产、交易资产等非核心业务损失严重,出售非核心资产成为欧洲银行削减成本、降低杠杆率的重要手段。

2012年与2008年相比,欧洲27家银行总资产仅增长0.5%,贷款增长了11.3%,交易性金融资产则下降了34%。现金资产增长则高达175.6%。

根据穆迪的数据,2016年6月,巴克莱银行、瑞士信贷集团、德意志银行、苏格兰皇家银行以及瑞银集团非核心资产规模合计下降至1万亿美元,较2013年高峰期的1.5万亿美元下降了31%,风险加权资产下降至2460亿美元,较2013年高峰期的4710亿美元下降了47.77%(蒋华栋,2016)。

表3主要资产项目 2012年较2008年变化

数据来源:根据Bloomberg整理。单位:%

此外,为了削减开支,提高盈利能力,

欧美银行业还关闭或者出售部分海外业务

。金融危机以后,花旗银行出售或关闭了包括危地马拉、埃及和日本等国家的零售业务,汇丰银行相继出售了土耳其的企业和投资银行及零售部门,以及巴西的个人银行业务,巴克莱银行停止了亚洲的股票交易业务,苏格兰皇家银行几乎放弃了所有海外业务。

数据来源:根据Bloomberg整理。

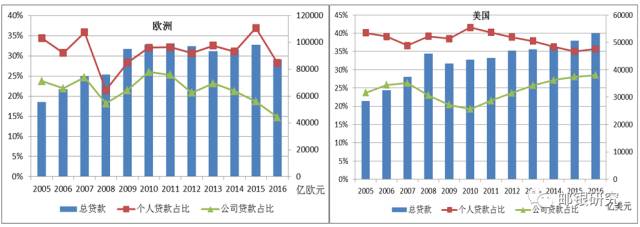

贷款方面,

2009-2012年,欧洲银行业主要通过提高利率、抵押品标准及非利息费用等方式,放缓贷款增速来去杠杆,欧洲27家银行总贷款年均增速仅为0.6%,远低于危机前2007年的15%。

从2013年开始,欧洲银行业开始通过降低公司贷款、“缩表”去杠杆,公司贷款占比的下降,也体现了其经济深陷困境。与欧洲不同,

美国银行业通过持续地调整贷款结构去杠杆。从2010年开始,公司贷款占总贷款的比重持续上升,个人贷款占比则持续下降

,与BIS统计的美国住户和企业部门杠杆率变化一致。

图1 欧美样本银行贷款总量及结构变化

注:美国个人贷款包括消费贷款,房贷和信用卡贷款。

数据来源:根据Bloomberg数据整理。

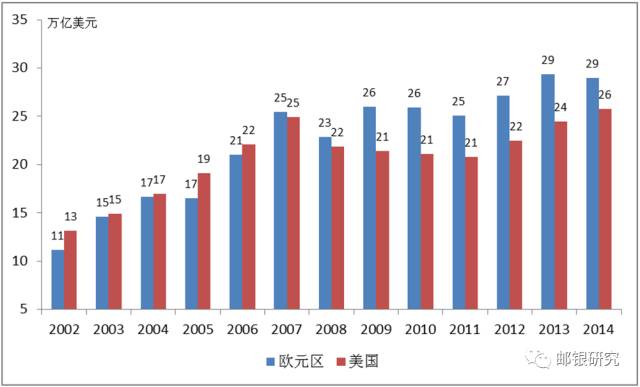

(四)加强影子银行监管

欧美的影子银行和银行也密不可分。如

美国银行业2012年末AUM规模为表内资产规模的97.6%(OFR,2013),即表内外规模基本相当。欧洲前十家最大的货币市场基金管理公司中九家发起者是商业银行

。欧美银行业表内去杠杆的同时,也缩减了影子银行资产规模或放慢其增速。金融危机以后,美国通过立法强化了对影子银行的监管,既推动影子银行持续去杠杆,又不限制影子银行的发展。自2008年开始,美国影子银行的规模持续下降,直到2014年,美国影子银行规模才超过2007年25万亿美元的危机前峰值。影子银行去杠杆造成的信贷流失,主要由美联储的量化宽松政策和财政部的政府担保贷款支撑。2014年影子银行资产规模的恢复,也伴随着量化宽松政策的逐步退出。

欧洲议会提出,欧盟应平衡影子银行的利益与风险,以确保影子银行在对实体经济带来的有利影响不被削弱的同时降低系统性风险。

直到2013年9月,欧盟才制订了“影子银行监管路线图”,将银行强制性资本规则适用范围扩大至更多金融机构。危机后欧元区影子银行的资产规模变化比较平稳,除2008年和2011年下降外,总体在波动中略有上升,发挥了影子银行对经济复苏推动作用。

欧美在危机后经济和金融体系的复苏有较大差异,美国率先复苏,虽然有多种原因,但美国在银行和影子银行监管和去杠杆方面的政策较为成功,应该也是重要原因。

图2 2002-2014年欧元区和美国影子银行资产规模变化

数据来源:GlobalShadow Banking Monitoring Report 2015

三、欧美银行业去杠杆的效果

(一)降低银行业系统性风险

通过政府注资、增加留存收益、调整表内外资产等路径,欧美银行业去杠杆效果明显,降低了系统性风险,整体稳健性提到提升。一是

杠杆率明显提高

。金融危机以后,欧美银行业去杠杆效果明显。到2015年,欧洲27家银行的杠杆率为4.8%,较2008年的2.7%提高了2.1%;美国银行业杠杆率为9.3%(采用FDIC数据计算所得),较2008年的7.2%提高了2.1%。二是

资本充足率得到提升

。到2010年,美国24家银行的平均资本充足率已由2007年的11.22%提高至15.6%,欧洲27家银行的平均资本充足率由2007年的11.3%提高至15.2%。但从去杠杆后的经营表现来看,欧美银行业的表现差异较大:美国银行业资产规模、盈利能力快速恢复,2016年,30家大行顺利通过压力测试;而欧洲银行业仍未走出困境,2016年压力测试结果显示部分银行情况仍不乐观。由于出售资产、放慢贷款以及战略调整,部分银行资产规模出现下降。

在欧洲27家银行中,13家银行2016年的总资产低于2008年。

其中,苏格兰皇家银行2016年总资产仅为2008年的37%,降幅最大,荷兰国际集团和瑞银集团2016年的资产规

模不足

2008年的65%。

在美国24家银行中,仅有花旗集团等4家银行2016年的资产规模低于2008年。

但与2008年相比,苏格兰皇家银行、荷兰国际集团、瑞银集团和花旗集团的杠杆率与总资本充足率均明显提升,除苏格兰皇家银行之外,其他三家银行的盈利能力大幅改善。

表4 欧美四家缩表银行部分比率变化

数据来源:根据Bloomberg数据整理。单位:%

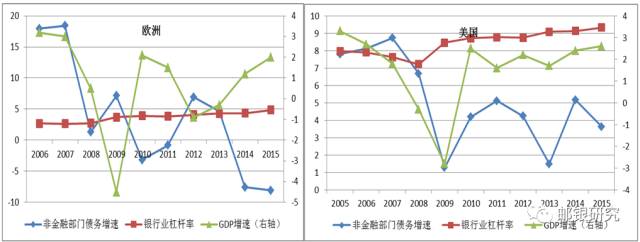

(二)降低全社会债务风险,提升债务效率

通过银行业去杠杆,在银行业稳定性得到提升的情况下,可以降低全社会债务风险,提高债务效率。从图3中可以看出,在银行业杠杆率得到有效提升后,低债务增速也能带来良好的经济增长效应。但值得指出的是,虽然对银行来说补充资本是必要的,但欧洲银行业在2012年以前以增资本为主的去杠杆方式效果不足,2013年后以“缩表”为主要路径的去杠杆方式,进一步降低了全社会债务风险,债务效率得到提升。因此,银行业去杠杆,对于降低全社会债务风险和经济的稳定发展具有重要意义。

图3 欧美银行业杠杆率、非金融部门债务增速及GDP变化

数据来源:Bloomberg,BIS,Wind。

数据来源:Bloomberg,BIS,Wind。

四、欧美银行业去杠杆的经验教训

欧美银行业去杠杆的进程,有以下几点经验和教训。

(一)

去杠杆以金融危机为起点

在金融危机前,虽然也有人看到次级贷款及相关资产证券化产品带来的信用扩张的不可持续性,但非金融部门债务基本都在持续增加,一些银行的资本充足率和杠杆率降低。银行在表内外通过金融市场的短期负债支撑长期资产的情况较为普遍。金融危机后,一方面是巴塞尔协议III提高了资本充足率要求,且增加了杠杆率等监管指标,另一方面是经营不稳健的银行的倒闭或重组(包括杠杆率过高的美国投行,过度依赖金融市场融资的北岩银行、德克夏银行等),资本市场对银行资本不足的担忧,有效信贷需求下降等经济、金融形势,共同使得银行业去杠杆更有必要性和可能性。

(二)去杠杆需要政府“一揽子”解决方案

危机以后,美国以量化宽松的货币政策和财政政策为保证,通过立法加强对银行业的监管,同时通过国家注资救助危机银行,形成了银行业去杠杆的一揽子解决方案。银行业去杠杆时间相对较短,并且美国银行业盈利能力快速恢复。而欧洲则由于自身缺少统一的财政政策,且直到2014年11月才启动欧元区银行业单一监管机制,银行业去杠杆缺少足够的政策支持与援助,去杠杆进程比较缓慢。德勤在2017年初发布的报告(Deleveraging Europe 2016-2017)中认为欧洲银行业去杠杆的进程还需5年。

欧洲央行执委C

œ

ur

é

(2014)指出,因为去杠杆会减少银行创造的流动性,所以这时需要央行注入流动性。实际上,在去杠杆过程中,美欧相同的是央行都通过量化宽松,为金融市场注入流动性,帮助银行能够从容择机进行资产处置,避免在恐慌情况下处置资产(fire sale)导致市场价格的进一步下跌(金融危机中出现的情况,伯南克称之为最危险的金融恐慌传染途径),也就是避免坏的和糟糕的去杠杆

。不过,政府的注资和其他为走出危机采取的量化宽松等措施,也导致在居民和企业降杠杆的同时,政府仍然在加杠杆。

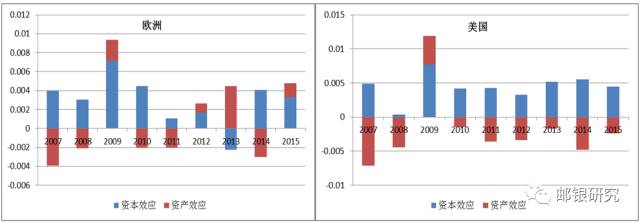

(三)去杠杆需要双管齐下

通过分解杠杆率变动(参考P. Bologna等,2014),我们发现

美国银行业去杠杆主要以增资本为主

。2009年缩减资产规模以后,自2010年开始通过调整资产规模和增加资本推动快速去杠杆,且整个去杠杆过程中,增资本的作用强于调资产。而欧洲银行业的去杠杆进程则“一波三折”。由于忽视了流动性风险和主权债务违约风险,2009年欧洲银行业的压力测试结果过于乐观,

2011年之前欧洲银行业去杠杆主要通过增资本

,但增资本的效用不断衰减。到

2012年,欧洲银行业不得不通过缩减资产去杠杆

,表现为正向的资产效应,导致危机后欧洲银行业资产规模增长缓慢。到2015年,欧洲银行业仍在通过缩减资产规模去杠杆。

图4 欧美银行业去杠杆资产效应和资本效应

注:图中数据表示资本、资产变化引致的杠杆率变化。

数据来源:根据Bloomberg数据计算。

(四)去杠杆需要银行主动转型相互配合

危机后欧美银行业去杠杆进程可以总结为:首先通过政府注资和援助,使银行渡过难关,然后通过市场化的方式补充资本金,并有序地调整资产负债表,恢复到基本健康的资产负债表水平。其中关键是银行要主动转型,以提高自身盈利能力缓解去杠杆之痛。

前期经营稳健、资产质量较好的银行,去杠杆的压力较小,反之需要进行较大调整。银行普遍更加重视存款业务,减少同业融资在负债中的占比,降低存贷比,向传统商业银行业务、本土市场回归。

如花旗银行危机后相继退出了次级抵押贷款、学生贷款和人寿保险等非核心业务,形成了以全球消费者银行和机构客户集团为主的构架模式,转型初见成效,扭亏为盈。欧洲银行虽也进行了资产结构调整,但在前期债务危机、后期经济低迷和低利率的影响下,欧洲主要银行仍处困境,利润下滑严重。如苏格兰皇家银行,以更简单(集中于做更少的事)、更安全(一级资本充足率达13%以上)、以客户为中心为目标,大规模瘦身,经营状况有所好转,一级资本充足率从2013年末的8.6%提高到2016年末的13.4%,但因诉讼赔付等历史包袱沉重,2016年仍亏损52亿英镑。2016年,德意志银行亏损14亿欧元,渣打银行亏损19亿美元。

(五)降低银行去杠杆对经济的影响需有发达的资本市场

美国银行业之所以能够较为平稳地去杠杆,除国家救助等原因外,美国发达的资本市场也是重要的因素之一。根据BIS数据计算,2009年,美国24家银行总贷款仅占非金融部门债务的11.8%。美国企业直接融资占比高,削减企业贷款不会影响实体经济复苏。相反,欧洲企业以间接融资为主。2009年欧洲27家银行总贷款占非金融债务的比重为30%,通过“缩表”快速去杠杆,势必会影响经济复苏。另外,欧洲的银行资产占GDP的比重远大于美国,通过资本市场补充资本的难度也大于美国。因此,发达的资本市场有利于降低银行去杠杆的经济影响。

五、对我国的启示和建议

近年来,受我国经济增速放缓,实体经济不振影响,部分银行通过表外理财、同业负债等方式不断增加杠杆,造成了市场风险与流动性风险突出。中央经济工作会议指出,要把防控金融风险放到更加重要的位置,确保不发生系统性金融风险。为了维护金融稳定,提高对实体经济支持的效率,需要努力做到在不发生系统性金融风险的前提下,平稳去杠杆。

(一)商业银行要主动发力转型调整

一是适当降低表内外资产规模增速,甚至主动“缩表”

。要围绕国家“三去一降一补”的决策部署,合理信贷投放,主动调整资产结构及增速,适当降低同业业务比重,在帮助实体经济去杠杆的同时,实现自身平稳去杠杆。一方面,商业银行资产、信贷规模的扩张是支持实体经济、地方经济的需要,多年以来各界已习惯于银行的高增长。商业银行放慢增速甚至“缩表”,更为稳健地经营,需要政府、社会各界的理解和支持。另一方面,由于我国银行业在金融体系中的绝对主导地位,“去杠杆”的过程需要谨慎,尽量避免引发因信贷供给不足导致的实体经济承压。

二是发展轻资本业务。

表外理财是银行重点发展的轻资本业务之一,但因其“刚兑”引发是否银行未充足计提风险资本的质疑,银行理财业务应向真正的资产管理转型,以净值型产品形式实现风险的“买者自负”。

三是资本充足率压力较大的银行,需要适当降低分红比率。

根据银监会的数据,商业银行的ROA和ROE自2011年以来持续下降,从2011年第四季度的1.3%、20.4%降至2016年第四季度的0.98%、13.38%。银行总体盈利能力下滑、外源性补充资本难度提高,加大利润留存是银行补充资本的重要方式。

(二)完善监管规则

欧美银行业在危机后都通过立法加强和调整对银行及影子银行的监管。我国虽然也参照国际监管标准制订了相关监管规定,在部分指标上甚至比国际标准更加严格,但是仍存在不能适应银行业务和风险的新特征,各类资管产品监管规则不统一等问题,还需加强顶层设计,吸收国外监管调整的经验教训,结合我国实际情况,完善监管规则。

(三)以积极的财政政策和稳健中性的货币政策予以配合

和欧美相同的是,政府和监管部门既希望银行去杠杆,又希望此进程不影响经济复苏。和欧美有所不同的是,欧美银行去杠杆的进程均伴随着央行为刺激金融危机后疲软的实体经济而实施量化宽松,金融市场基本保持了较低的市场利率水平。而今年以来,我国货币政策从稳健转变为稳健中性,即从略偏宽松转向略为从紧,金融市场利率攀升。银行业去杠杆,需要央行维护流动性基本稳定,合理引导市场利率水平,以利于推动银行通过转型发展调整资产负债规模、结构。政府还应优化财政收支结构,帮助实体经济和银行去杠杆,增加支持经济增长的政策空间。

(四)发展直接融资市场

引导更多资本金进入企业,促进全社会融资结构优化,不仅有利于银行业去杠杆,也有利于非金融企业去杠杆,保持经济稳定增长。

附

:

24家美国银行列表

27家欧洲银行列表

参考文献:

1.P. Bologna, M. Caccavaio and A. Miglietta, EU bankdeleveraging, Bank of Italy Occasional Paper No. 235, 2014.9

2.E. Feyen and G. Mazo, European Bank Deleveraging andGlobal Credit Conditions: Implications of a Multi-Year Process on Long-TermFinance and Beyond, The World Bank, Policy Research Working Paper 6388. 2013.3.

3.E.Chrysostomou, Banks & Leverage: ATrans-Atlantic Comparison, Investment Research, 2015.3.

4.OFR,AssetManagement and Financial Stability,2013.9.

5.European Commission MEMO, New rules for Money Market Funds proposed – Frequently Asked Questions, Brussels,4 September 2013, http://europa.eu/rapid/press-release_MEMO-13-764_en.htm

6.Benoît Cœuré, Member of the Executive Board of theECB,Speech at “The Future of BankingSummit” organised by “The Economist”,Paris, 13 March 2014,

http://www.ecb.europa.eu/press/key/date/2014/html/sp140313.en.html

7.蒋华栋,欧洲大型商业银行面临严重资本风险[N],经济日报,2016年11月3日。

8.严恒元,欧盟制订影子银行监管路线图[N],经济日报,2013年9月6日。

9.郑联盛,美国影子银行监管改革:从宏观到微观[J],银行家,2014年第4期。