首层作为购物中心“脸面担当”,是各大品牌商“望眼欲穿”之地。而随着商业竞争压力逐年加剧,首层租金“水涨船高”,传统一线城市表现更甚。

作为商业地产前沿阵地,北上广深购物中心首层租金这些年呈现怎样的变化趋势?各大项目又会将租金定格在什么价位呢?

据赢商大数据中心监测,截至2017年一季度,北上广深4大城市已开业、商业面积达5万㎡及以上的购物中心达200多家,总存量超2000万㎡;从这200多家购物中心首层租金变化规律,我们发现:

2014年一季度至2017年一季度,北京、上海、广州购物中心首层租金均实现不同程度的同比增幅,深圳购物中心首层租金则呈现同比下行趋势。综合来看,传统一线城市购物中心首层租金“两级分化”发展态势明显。(注:本文各项【购物中心统计数据】,均以北上广深已开业、商业面积5万㎡及以上的200+家购物中心为统计标准)

2014-2017北上广深商场首层租金整体变化趋势

整体来看:2014年至2017年一季度,北京、上海全市购物中心首层租金年均同比增幅走势较平稳;广州、深圳年均同比增幅波动较大,其中,深圳全市购物中心首层租金水平呈现逐年下降趋势,竞争压力剧增。

从核心商圈购物中心首层租金水平来看: 北京、深圳增幅波动较大;上海、广州增幅走势平稳,其中,广州核心商圈购物中心首层租金增幅呈逐年下降趋势,竞争进入白热化阶段。(注:商圈划分根据社零总额增速、商圈人均购物中心面积、日均客流量、轨道交通数、购物中心租金水平与空置率等维度进行综合考量,下同)

从潜力商圈(即“非核心商圈”)购物中心首层租金水平来看:上海、深圳“冰火两重天”(上海商场首层租金水平呈现逐年下降趋势,深圳则呈现逐年攀升趋势);北京、广州表现平稳,首层租金水平变动不大。

01 北京全市购物中心平均首层租金水平在895-956元/㎡/月

整体来看:2014年一季度至2017年一季度,北京全市购物中心首层租金平均同比增幅0.4%,平均环比增幅0.2%,首层租金水平在895-956元/㎡/月。

其中, 2015年一季度至2017年一季度,大型零售商持续面临经营困难,部分购物中心启动大规模调整,首层租金同比、环比增幅“大起大落”,市场波动大。

从核心商圈购物中心平均首层租金水平看:2014年一季度至2017年一季度,北京核心商圈购物中心首层租金平均同比增幅14%,平均环比增幅3%,首层租金水平在1166-1615元/㎡/月,整体呈上行趋势。

其中,2014-2015年,北京核心商圈购物中心首层租金波动幅度较大;2016年至2017年一季度,首层租金走势平稳,同比、环比增幅趋向一致。

从潜力商圈(即“非核心商圈”)购物中心平均首层租金水平看:2014年一季度至2017年一季度,北京潜力商圈购物中心首层租金平均同比增幅1.3%,平均环比增幅0.9%,首层租金水平在596-703元/㎡/月,增幅整体走势趋缓。

02 上海全市购物中心平均首层租金水平在940-1006元/㎡/月

整体来看:2014年一季度至2017年一季度,上海全市购物中心首层租金平均同比、环比增幅均为近0.1%,平均首层租金水平940-1006元/㎡/月,租金增幅整体走势平缓。

从核心商圈购物中心平均首层租金水平看:2014年一季度至2017年一季度,首层租金平均同比增幅1.3%,平均环比增幅0.4%,首层租金水平在1383-1505元/㎡/月。

其中,2014年一季度至2015年二季度,上海核心商圈购物中心首层租金同比、环比增幅趋同,市场表现稳健;2015年三季度至2017年一季度,首层租金波动较为明显,差距逐渐拉大。

从潜力商圈(即“非核心商圈”)购物中心平均首层租金水平看:2014年一季度至2017年一季度,上海潜力商圈购物中心首层租金平均同比降幅3.2%,平均环比降幅0.9%,首层租金水平在486-555元/㎡/月,整体呈下行趋势。

03 广州全市购物中心平均首层租金水平在660-707元/㎡/月

整体来看:2014年一季度至2017年一季度,广州全市购物中心首层租金平均同比增幅0.2%,平均环比增幅0.4%,首层租金水平在660-707元/㎡/月。

其中,2015年三季度到2016年三季度,广州迎来新增供应小高峰,同时部分购物中心在此期间进行较大规模调整,导致首层租金波动幅度较大。

从核心商圈购物中心平均首层租金水平看:2014年一季度至2017年一季度,广州核心商圈购物中心首层租金平均同比增幅4.3%,平均环比增幅1.3%,首层租金水平在1000-1165元/㎡/月。

其中,在商业市场承压下,近3年天河路商圈购物中心首层租金平均同比涨幅达5%,环比涨幅达3%,品牌商仍倾向将主力店集中在核心区位,以保持稳定的营业额。

从潜力商圈(即“非核心商圈”)购物中心平均首层租金水平看:2014年一季度至2017年一季度,广州潜力商圈购物中心首层租金平均同比增幅3.9%,平均环比增幅1.8%,首层租金水平在280-380元/㎡/月,与核心商圈购物中心首层租金水平差距逐渐拉大,租金整体走势更为“分化”。

04 深圳全市购物中心平均首层租金水平在807-1119元/㎡/月

整体来看:2014年一季度至2017年一季度,深圳全市购物中心首层租金平均同比降幅6.2%,平均环比降幅1.7%,平均首层租金水平在807-1119元/㎡/月,租金下行压力剧增。

从核心商圈购物中心平均首层租金水平看:2014年一季度至2017年一季度,深圳核心商圈购物中心首层租金平均同比降幅0.8%,平均环比增幅0.7%,首层租金水平在1180-1430元/㎡/月。

其中,在全市一片“低压”环境下,近3年罗湖商圈购物中心首层租金同比增幅达4%,环比增幅达2%,领跑深圳商业地产市场。

从潜力商圈(即“非核心商圈”)购物中心平均首层租金水平看:2014年一季度至2017年一季度,深圳潜力商圈购物中心首层租金平均同比增幅6.8%,平均环比增幅3.1%,首层租金水平在600-869元/㎡/月。相较于核心商圈,深圳潜力商圈购物中心首层租金波动幅度较小。

因购物中心租金随市场变化存在诸多不可控因素,下文租金预测数据仅供参考。

2017-2018年北上广深商场首层租金变化趋势预测

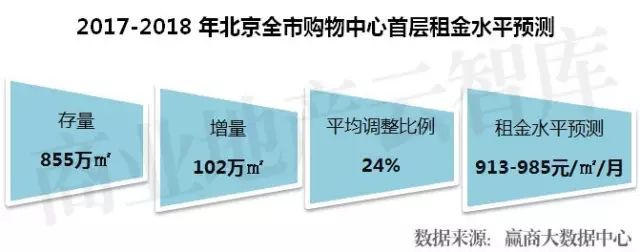

01 北京全市购物中心首层租金小幅上升2-3%至913-985元/㎡/月

2014年一季度到2017年一季度,北京全市购物中心首层租金平均同比增幅近0.4%;据赢商大数据中心监测,截至2017年一季度,北京商业面积5万㎡及以上的购物中心存量近855万㎡,预计2017-2018年,新增供应近102万㎡。

而从2016年购物中心调整动向来看,平均品牌调整比例为24%,市场整体表现平稳;预计2017-2018年,北京全市购物中心首层租金有望同比上升2-3%至913-985元/㎡/月。(注:根据行业研究,购物中心租金波动主要跟商业存量、增量、品牌调整动向与引进品牌承租水平等维度有关)

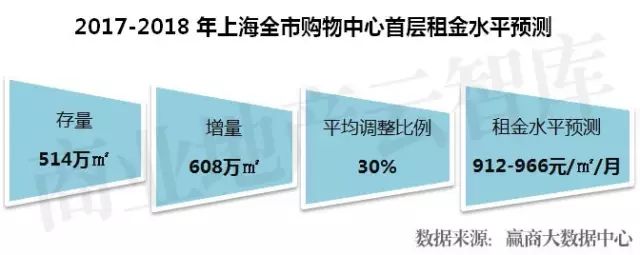

02 上海全市购物中心首层租金同比下降3-4%至912-966元/㎡/月

2014年一季度到2017年一季度,上海全市购物中心首层租金平均同比增幅仅为0.1%;据赢商大数据中心监测,截至2017年一季度,上海商业面积5万㎡及以上的购物中心存量近514万㎡,预计2017-2018年,新增供应约608万㎡。

而从2016年购物中心调整动向来看,平均品牌调整比例为28%,市场整体波动大;而随着增量的大举入市,租金下行压力将进一步加大;预计2017-2018年,上海全市购物中心首层租金同比下降3-4%至912-966元/㎡/月。

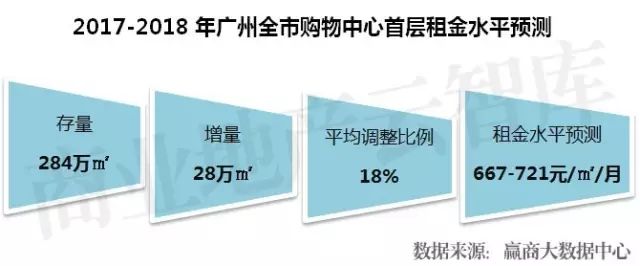

03 广州全市购物中心首层租金同比小幅上升1-2%至667-721元/㎡/月

2014年一季度到2017年一季度,广州全市购物中心首层租金平均同比增幅为0.2%;据赢商大数据中心监测,截至2017年一季度,广州商业面积5万㎡及以上的购物中心存量近284万㎡,预计2017-2018年,新增供应约28万㎡。

而从2016年购物中心调整动向来看,平均品牌调整比例为18%,市场整体趋缓;预计2017-2018年,广州全市购物中心首层租金同比小幅上升1-2%至667-721元/㎡/月。

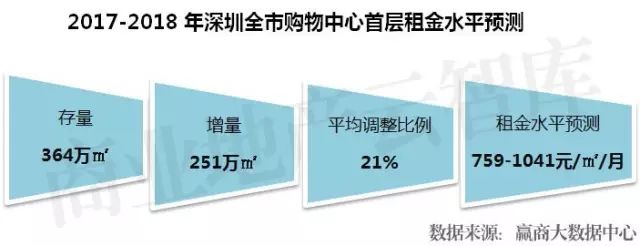

04 深圳全市购物中心首层租金同比下降6-7%至759-1041元/㎡/月

2014年一季度到2017年一季度,深圳全市购物中心首层租金平均同比降幅高达6.2%,租金下行趋势更为明显;据赢商大数据中心监测,截至2017年一季度,深圳商业面积5万㎡及以上的购物中心存量364万㎡,预计2017-2018年,新增供应约251万㎡。

而从2016年购物中心调整动向来看,平均品牌调整比例为21%,市场波动较大;而随着增量的冲击,租金下行局面将持续;预计2017-2018年,深圳全市购物中心首层租金同比下降6-7%至759-1041元/㎡/月。

特别说明:本文数据主要来源于赢商大数据中心,部分数据采集于各城市统计局、商务局、购物中心协会、商会等第三方机构官方公开数据,数据仅在于分享,不作任何商业用途;因租金随着市场变化存在诸多不可控因素,数据仅供参考;数据采集时间截至2017年5月31日,如有错漏,可在留言区联系我们更正。

本文为转载文章,只在于分享,不做任何商业用途。

来源:商业地产云智库;作者:樊琼