观点总结

外部环境:

关注中美关系走向以及各国针对疫情实施的经济刺激方案。

基本面:

供应端减产已成定局,后期或仍有下调空间;需求端存在消费恢复带来的补库预期,对棉价运行形成支撑。

后市预期:

阶段内受到宏观经济政策支持以及国内新棉成本支撑,棉价或将持续震荡偏强态势。未来一段时间还需持续关注疫情发展态势、中美关系走向以及行业基本面供应端变化以及消费恢复情况。

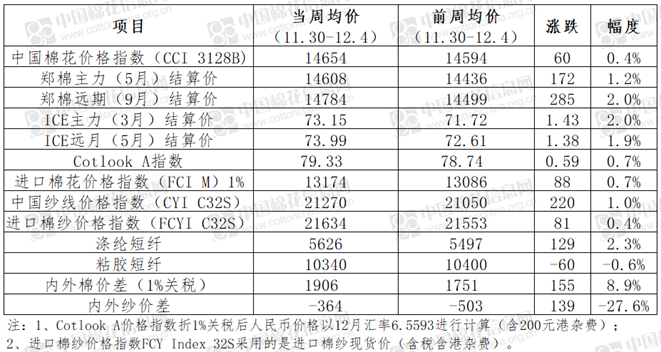

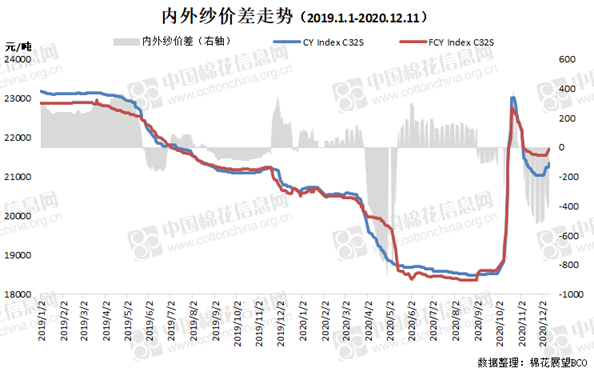

上周国内外棉花市场交易重心整体上移,国内郑棉站稳14500元/吨以上,ICE期棉逼近75美分

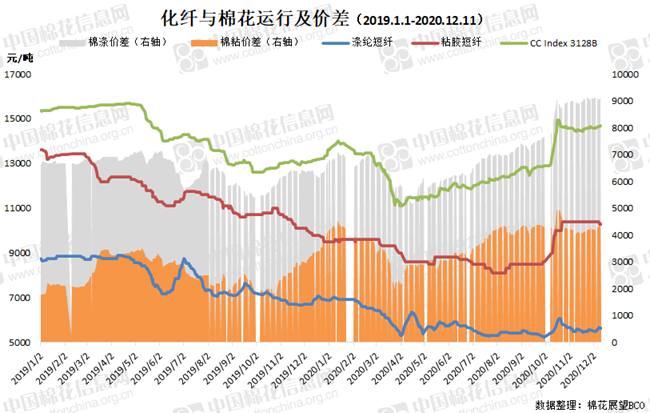

。从影响因素来看,外围市场走高、疫苗陆续投入使用、纺企采购以及全球棉花期末库存调减等因素均对市场运行形成支撑,市场参与者信心也因此有所提振。从价格运行情况来看,上周周内国内外棉价均价较前一周均出现不同程度的上涨,其中现货受实际成交情况拖累涨幅不及期货;国内外棉纱价格均环比上涨,其中国内棉纱涨幅大于外纱;涤纶短纤报价环比上涨,而粘胶报价有所下调。整体来看,因国内棉价周内持续偏强运行,内外棉价差仍处于高位;内外纱价差在国内纱价明显上涨之下,倒挂幅度较前一周缩窄。

疆棉加工:

截至2020年12月12日,新疆地区皮棉累计加工总量425.91万吨,同比增幅4.8%。其中,自治区皮棉加工量251.22万吨,同比减幅2.0%;兵团皮棉加工量174.69万吨,同比增幅16.4%。(注:因数据存在四舍五入,造成合计结果有微小误差。)

根据《2020年度新疆棉轮入竞价交易办法》第三条、第十三条规定,2020年11月26日至11月30日,内外棉价差已连续三个工作日超过800元/吨, 12月1日暂停新疆棉轮入交易。在轮入期间,当内外棉价差回落到800元/吨以内时,回落后第一个工作日重新启动交易。

近期内外棉价差持续居高不下,本网将持续跟踪并在轮入专栏更新每日价差情况,也欢迎大家关注我们不定期更新的多方论储。

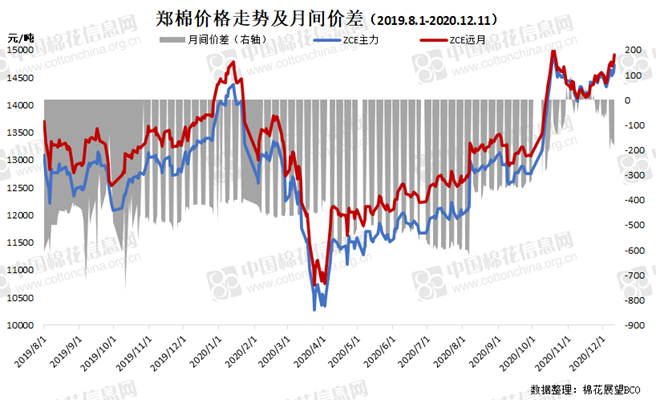

近期纺企持续采购皮棉补库满足生产需求,疫苗陆续投入使用也使得市场对于疫情形势好转以及消费恢复信心增强;加之外盘走高对于国内盘面运行形成支撑,周内郑棉交易重心明显抬升。上周郑棉主力5月合约结算价均价14608元/吨,较前一周上涨172元/吨,涨幅1.2%。周内主力与远月合约月间价差均价-176元/吨,较前一周明显扩大。

当周郑棉累计成交242.90万手,较前一周增加53.5万手;总持仓63.42万手,折317.09万吨,较前一周增加8.08万手。截至12月11日注册仓单增至9307张,其中新年度仓单增至7714张,折30.86万吨,较前一周五新增1364张;陈棉仓单减至1593张,折6.37万吨。新棉注册加有效预报仓单合计9527张,折38.11万吨,同比减少45.09万吨。

上周周内国内现货成交持续清淡,纺企采购相对谨慎,基本以满足订单生产需求为主随用随买,点价和一口价现货均小批量成交;受实际走货缓慢拖累,周内现货报价涨幅有限。整体来看,上周周内CC Index 3128B报价均价14654元/吨,较前一周上涨60元/吨,涨幅在0.4个百分点。

北疆地区采摘基本结束,南疆地区机采棉预计在本月中下旬进入尾声。目前来看今年棉花整体单产好于去年,基本在400公斤/亩左右。基于此,本网本月生产调查报告将新疆单产继续小幅上调,总产较上月上调7万吨至517万吨,全面总产上调至571.2万吨,同比减幅缩窄至0.6%。

据中国棉花信息网对全国棉花交易市场18个省市的154家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查数据显示,11月底全国棉花工业、商业库存同比增幅超过40%。

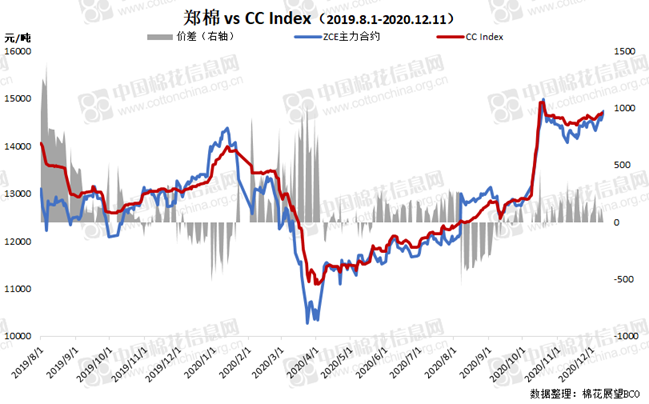

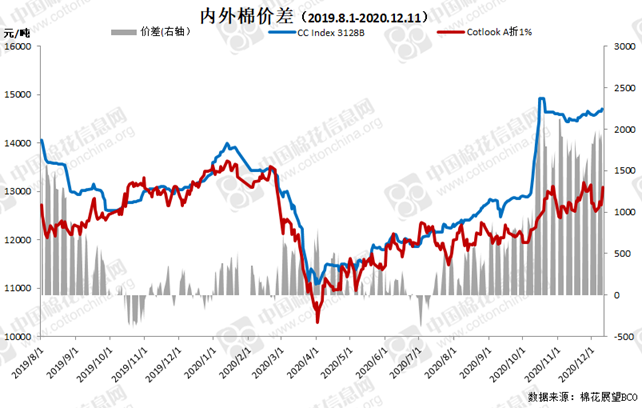

上周周内ICE期棉市场交易重心明显抬升,主力合约逼近75.00美分。从影响因素来看,周内前期受到疫苗利好消息以及外围市场提振,周中USDA调减全球期末库存进一步拉动市场上行,虽然多头获利平仓使得交易重心自高位略有回落,当仍处于近一年多以来高点。上周ICE主力合约周均结算价73.15美分/磅,较前一周上涨2.0%;现货报价跟随纽期走高,Cotlook A指数周内均价79.33美分/磅,环比上涨0.7%;因国内棉价走势强于外棉,内外棉周均价差扩大至1906元/吨。

美国农业部(USDA)最新发布的12月份全球棉花供需预测报告,2020/21年度全球棉花总产2480万吨,较上月调减48.1万吨;全球消费量2517.5万吨,环比调增34.3万吨;进出口贸易量约939.8万吨,较上月调增7.2万吨。全球期末库存2123.3万吨,环比大幅调减85.2万吨。

从其他主要国家情况来看,

印度

棉花协会11月月报调减印度出口量预期至91.8万吨,期末库存因此增加;其国内新花单日上市量在4万吨以上,其国内现货价格也因新花集中上市持续承压,目前S-6报价在40900卢比/坎地,折70.90美分/磅。

巴西

棉花出口商协会(ANEA)发布了2020/2021年度最新供需预测,总产预期260万吨,同比减少13%。

3

、纺织市场:纱线价格受原料拉动走高 订单好转有限

近期在原料价格走高带动之下,纱厂纷纷上调棉纱价格;但是成交价格略显混乱,部分客户仍以让利成交为主,甚至按照调价之前的价格成交。订单情况仍以零星小单为主,仅个别品种接单情况较好。整体来看,上周中国纱线价格指数周均价21270元/吨,环比上涨1.0%;进口纱线价格指数周内均价21634元/吨,较前一周上涨0.4%;内外纱上周平均价差-364元/吨,倒挂幅度较前一周缩窄

。

从化纤市场情况来看,在原料上涨的带动之下,涤纶短纤价格有所上调;但下游交投气氛一般,仍以商谈出货为主;目前1.4D主流报价在5700-5900元/吨左右,实单商谈或在5550-5700元/吨左右。

粘胶短纤原料端价格稳中偏弱,成品市场行情延续疲软态势,成交气氛清单,价格偏弱整理;目前中端粘胶短纤价格在10200-10300元/吨,高端粘胶短纤价格在10600-10800元/吨。

【多国将启动大规模新冠疫苗接种】

为遏制疫情,全球多国启动大规模新冠疫苗接种计划。另一方面,世界卫生组织提醒,疫苗并不是解决这场疫情的“万灵丹”,各国还须继续加大防疫力度。

【国家统计局:11月CPI同比下降0.5% 环比下降0.6%】

2020年11月份,全国居民消费价格同比下降0.5%。其中,城市下降0.4%,农村下降0.8%;食品价格下降2.0%,非食品价格下降0.1%;消费品价格下降1.0%,服务价格上涨0.3%。扣除食品和能源价格的核心CPI同比上涨0.5%。1—11月,全国居民消费价格比去年同期上涨2.7%。

【中国人民银行公布11月金融数据】

据央行披露,11月人民币贷款增加1.43万亿元,同比多增456亿元。社会融资规模增量为2.13万亿元,相较上年同期多增1406亿元。整体来看,11月广义货币增长和新增社融略超预期,新增信贷基本与预期相符,体现了货币政策逐渐回归常态,信贷逐渐趋向紧平衡,但结构优化仍然有利于支持实体经济恢复发展。

从宏观层面来看,

根据外媒相关消息,拜登团队表示在当选之后将不会对于中美第一阶段经贸协议做出调整或改变,仍按照既定条款进行;此外,美国两党提出超9000亿美元新经济纾困方案,若该计划一旦通过实施,将对于经济恢复及运行带来支撑。

从基本面供应端情况来看,

USDA12月月报下调本年度印度、美国与巴基斯坦产量,与市场预期基本一致。根据巴基斯坦前期天气和虫害情况以及目前新花上市进度来看,后期或仍有一定下调空间。

整体来看,本年度减产已成定局,后期仍将有下调空间的预期更是对于棉价运行带来支撑。

从需求端情况来看,

国内下游纱线和坯布库存普遍偏低,若后期订单明显转好,纺企存在补库需求。目前中国以外疫情形势仍然较为严峻,对于国内纺服出口订单影响较为明显;但欧美服装库存偏低,若随着疫苗的接种疫情得到控制,需求的恢复将向上传导至原料端,拉动棉价上行。

整体来看,阶段内受到宏观经济政策支持以及国内新棉成本支撑,棉价或将持续震荡偏强态势。未来一段时间还需持续关注疫情发展态势、中美关系走向以及行业基本面供应端变化以及消费恢复情况。