2017年5月快递行业数据公布,结合专家意见和草根调研,我们对数据进行解读。

-

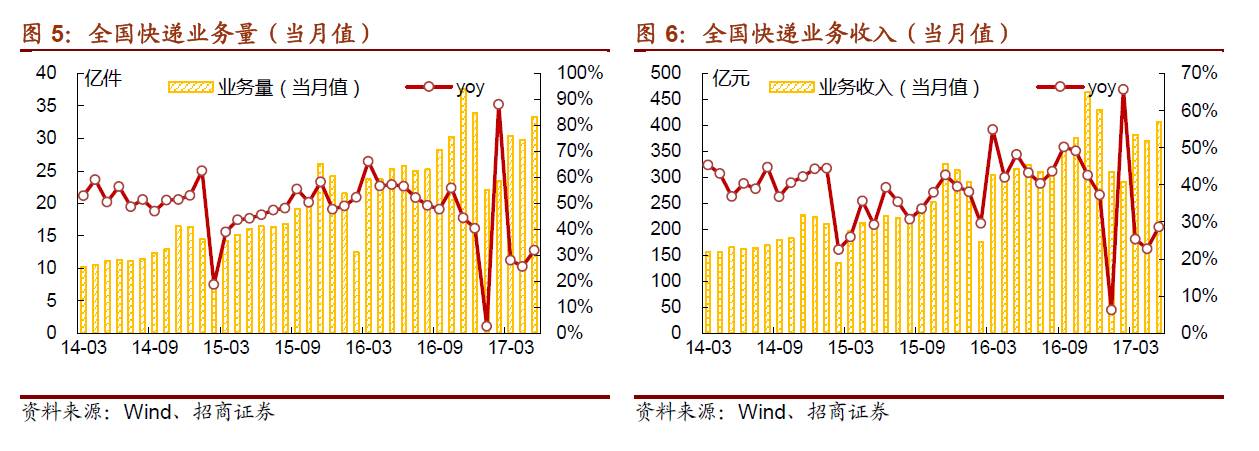

5月,全国快递业务量和业务收入同比分别增长32%和28.7%。

1-2月(+33.9%,春节原因导致数据同比异常,将1、2月数据合并),3月(+28.1%)、4月(+25.7%),快递量同比增速持续下滑,由此市场一直担忧:今年快递增速可能会持续下滑。5月同比增速超预期回升,至少会在一定程度上逆转此前市场的悲观判断。

-

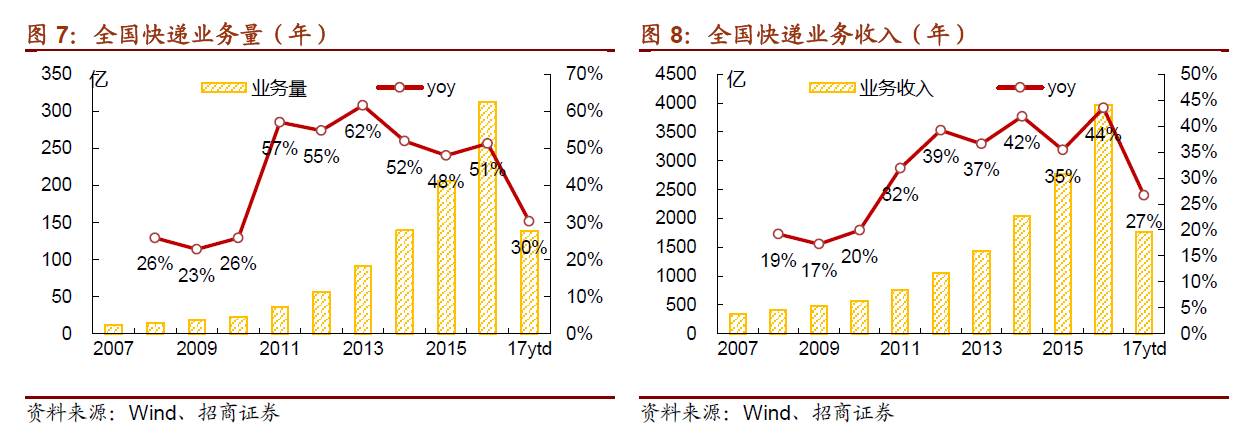

2016年快递量增速前高后低,基数原因预计下半年增速有所回升。

2016年H1快递量同比增速为56.7%,下半年同比增速为47.7%,全年总体呈现前高后低走势。由于基数原因,预计17年下半年同比增速有所回升。

-

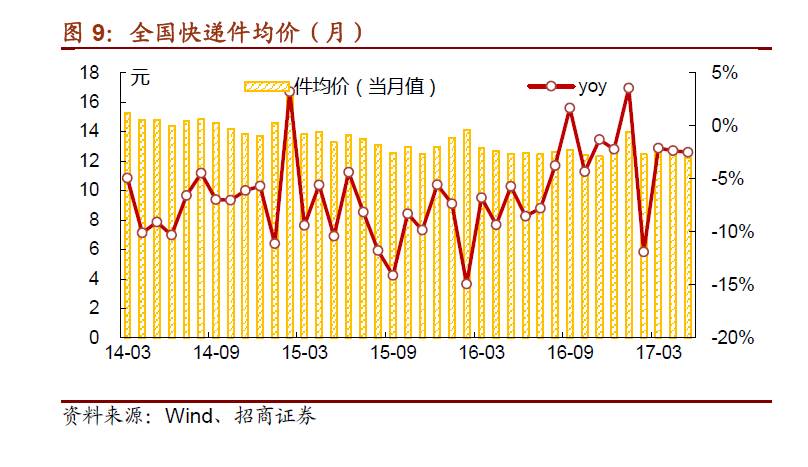

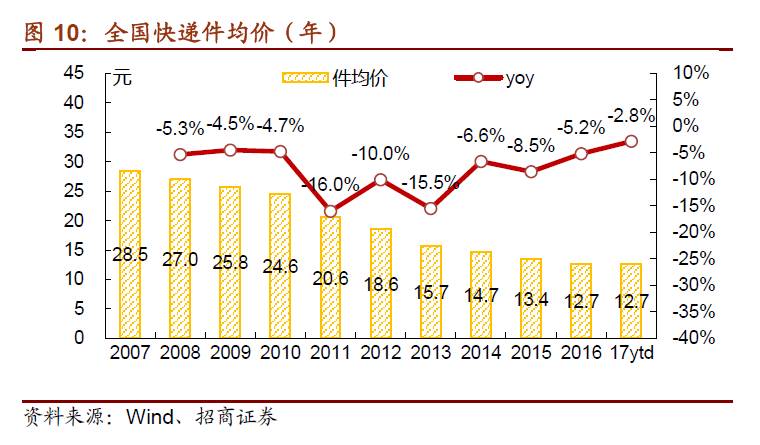

5月,全国快递件均价为12.2元(-2.5%)。

1-5月,全国快递件均价为12.66元(-2.8%),件均价虽仍处于下降区间,但跌幅较16全年的5.2%显著收窄。

-

行业申诉率下降,服务品质持续改善。

2017年5月,全行业申诉率为3.74件/百万件快递,较2016年5月下降1.27件,申诉率持续下降,意味着快递产能瓶颈解除。

-

市场结构继续优化,行业集中度持续提升。

1-5月,快递与包裹服务品牌集中度指数CR8为77.7,较1-4月上升了0.3。随着行业增速放缓,快递行业产能瓶颈解除,低线企业生存越发艰难,而龙头快递企业增速也开始出现越来越大地分化,业务量不断向优势企业集中。

-

5月11日,6大快递企业(“三通一达”、百世和天天)宣布6月1日全网上调基础派费0.15元,用以提升服务质量。我们认为派费提升从揽件加盟商向下游传导的可能性很大。即使派送费上调部分来自于终端价格提升,部分来自于六大快递公司的总部补贴,依然对优势企业构成长期利好。

-

投资建议:

依据对主要平台电商的分析,我们认为到2020年之前,行业增速在30%左右是大概率事件。同时行业格局持续优化,我们不应对行业太悲观。我们预计快递行业全年增速会前低后高,而且龙头快递企业增速开始加剧分化,优势企业更加突出。个股重点推荐:

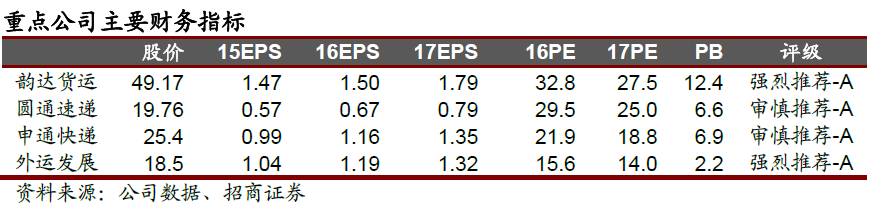

(1)外运发展:

低估值+快递影子股+国改预期;

(2)韵达股份:

估值合理+短期业绩爆发力强+融资布局未来。

-

风险提示:

价格战、行业增速不达预期

一、5月快递增速重回30%以上

1、电商增速维持在25%左右

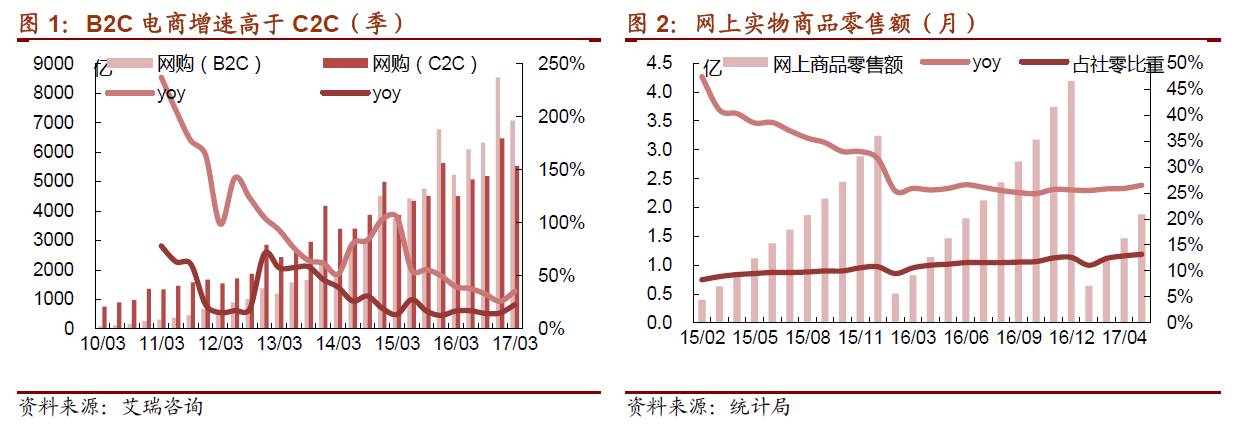

从行业逻辑上分析,C2C电商向B2C电商演进意味着效率提升。这也意味着:

从长期看,同城快递增速会高于异地快递。

根据统计局的数据,2015-2016年,网上实物商品零售额增速处于下滑区间,仅在2016年上半年有所回升,16年下半年以来维持在25%左右的增速。根据统计局的数据,1-5月全国网上商品零售额为18798亿元,同比增长26.5%。

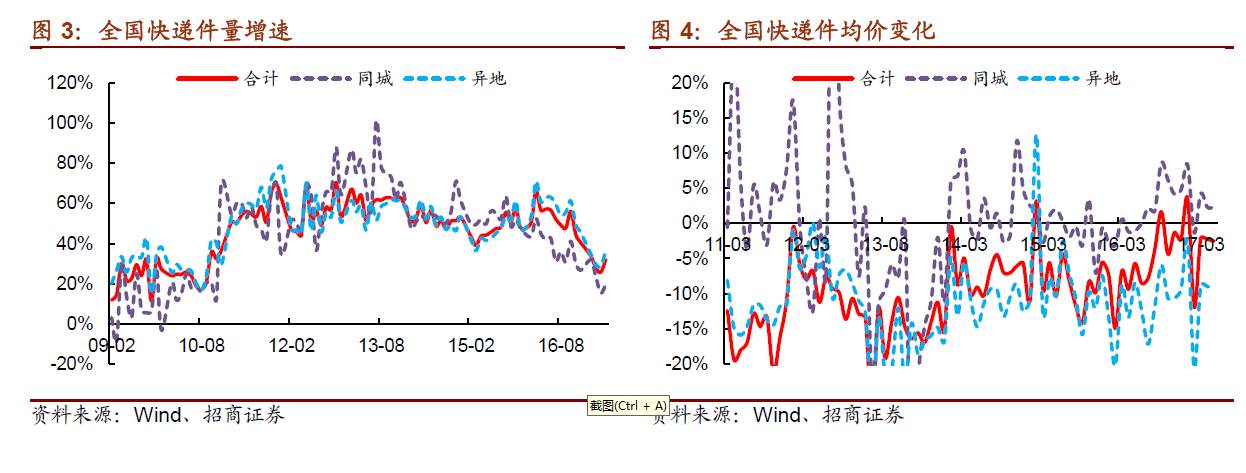

2、同城异地增速同步回升,件均价趋势不变

5月,同城快递业务量为7.22亿件,同比增长19.5%,增速较4月的15.4%显著回升;异地快递业务量为25.53亿件,同比增长36.4%,增速也较4月的28.7%显著回升。

5月,同城快递件均价为7.45元(+2.3%),维持前期上涨态势;异地快递件均价为8.3元(-9.5%),件均价仍处于下降区间。

二、业务量增速重回30%以上,件均价跌幅收窄

5月份,全国快递业务量完成33.4亿件,同比增长32%;业务收入完成407.4亿元,同比增长28.7%。

1-5月,全国快递业务量为139.1亿件(+30.3%),

增速较16年的51.3%下降21%

;业务收入为1761.3亿元(+26.7%),

增速较16年的34.8%下降8.1%

。

5月,全国快递件均价为12.2元(-2.5%)。1-5月,全国快递件均价为12.66元(-2.8%),件均价虽仍处于下降区间,但跌幅较16年全年的-5.2%显著收窄。

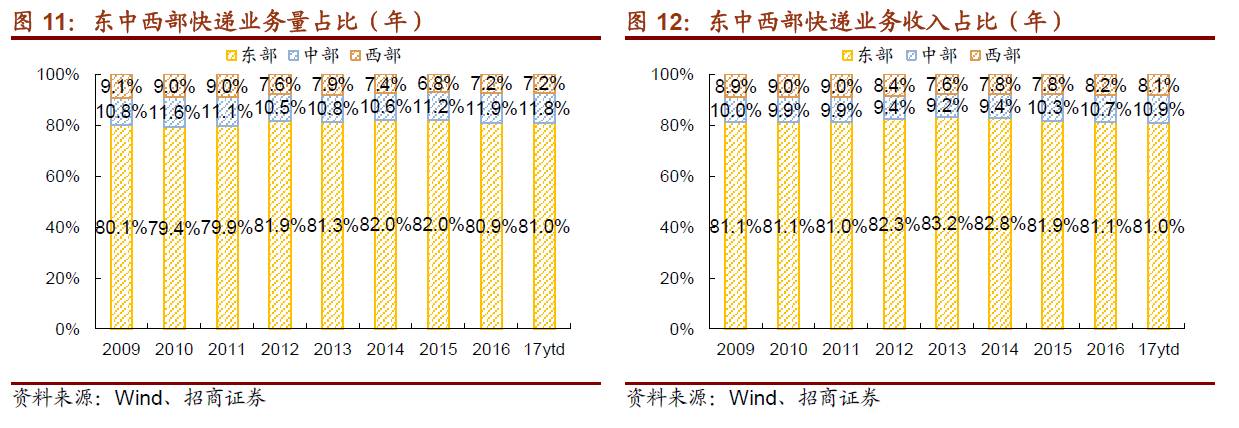

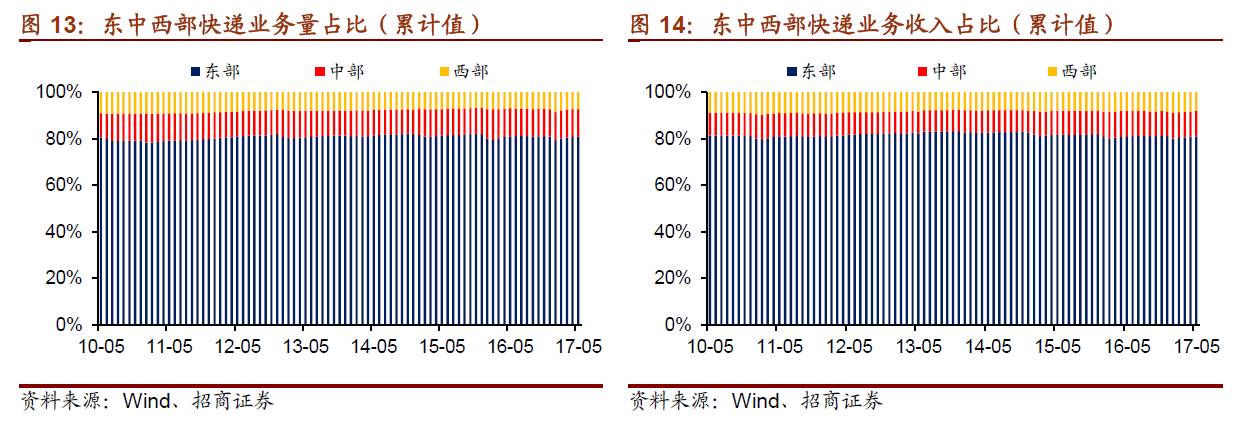

三、快递分区域数据分析

1、业务量和收入占比

1-5月,东、中、西部地区快递业务量比重分别为81%、11.8%和7.2%,业务收入比重分别为81%、10.9%和8.1%。

与去年同期相比,东部地区快递业务量比重基本持平,快递业务收入比重下降了0.1个百分点;中部地区快递业务量比重下降了0.3个百分点,快递业务收入比重基本持平;西部地区快递业务量比重上升了0.3个百分点,快递业务收入比重上升了0.1个百分点。

2、分区域业务量及增速

5月,东部地区快递业务量为27.3亿件(+31.4%),业务收入为331.4亿元(+27.5%)。

1-5月,东部地区快递业务量为112.7亿件(+30.3%),业务收入为1426.7亿元(+26.5%)。

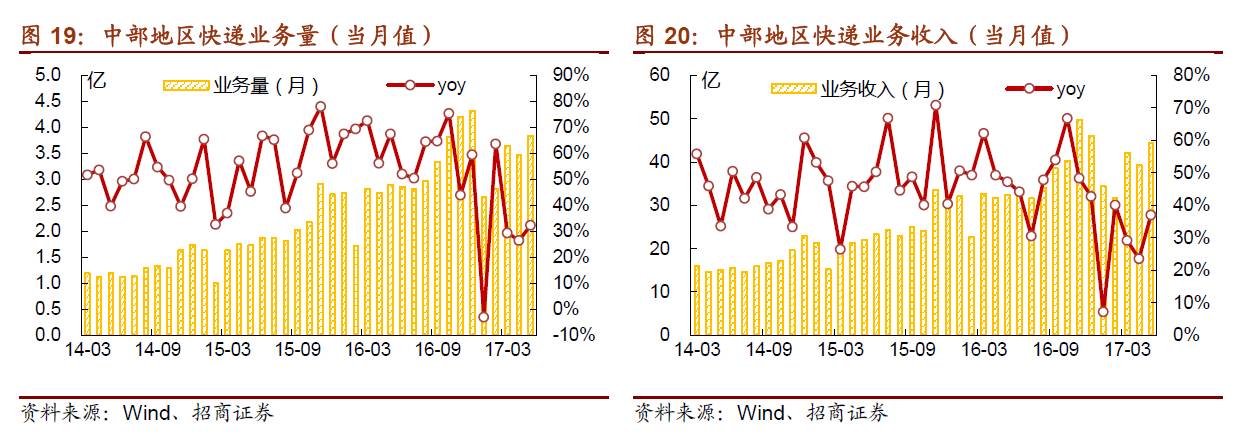

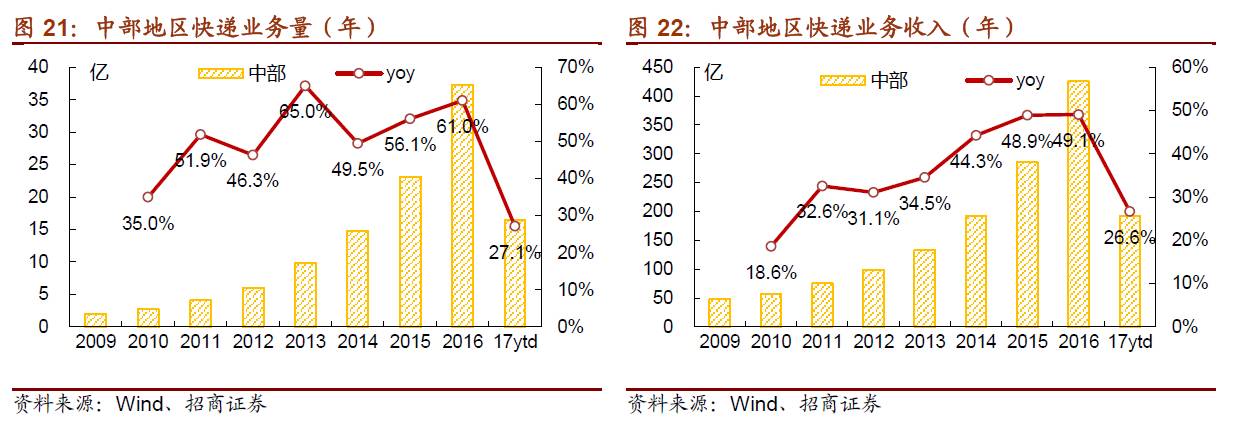

5月,中部地区快递业务量为3.8亿件(+32.3%),业务收入为44.4亿元(+37%)。

1-5月,中部地区快递业务量为16.42亿件(+27.1%),业务收入为192亿元(+26.6%)。

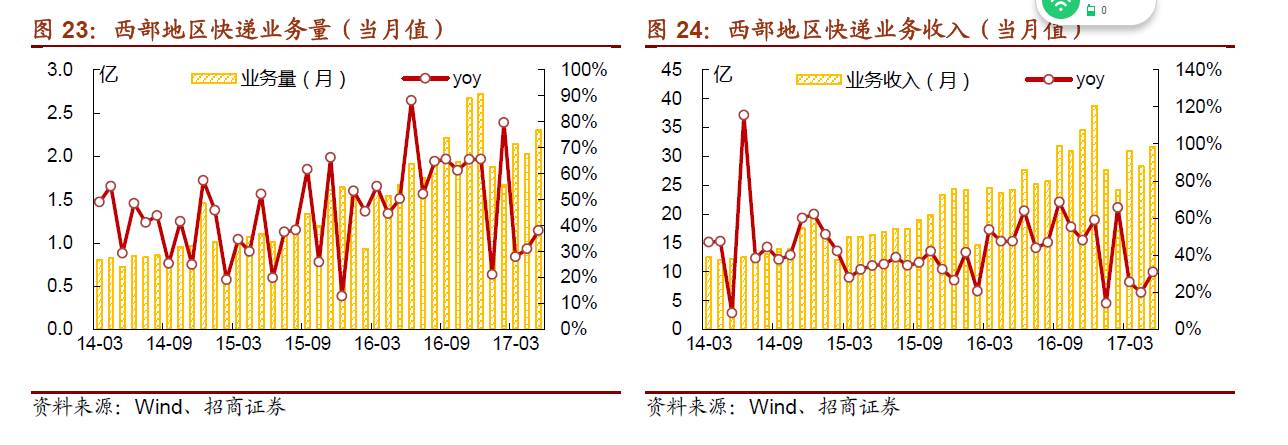

5月,西部地区快递业务量为2.3亿件(+38.1%),业务收入为31.7亿元(+31%)。