来源:苏宁财富资讯(SuningWealthInsights)

作者:赵卿 苏宁金融研究院高级研究员

先有因高利贷引发的山东聊城“辱母杀人案”,后有《人民的名义》里大风厂厂长蔡成功一直被放高利贷的追杀(

曾被关在狗笼子里三天三夜

),想尽办法进监狱保命。

这些新闻和剧情告诉我们:资金周转要走正规途径,高利贷千万不要碰,利滚利,要人命!

在这里,笔者不想对高利贷口诛笔伐,只想从另一个更为和缓的名词“民间借贷”的角度,与大家聊一聊民间借贷与银行的共生关系。

高利贷的风险有多高?

莎士比亚的《威尼斯商人》,大家都不陌生,故事围绕着安东尼奥和夏洛克这两位商人展开——

安东尼奥是一位慷慨仁慈的商人,借钱给别人不收利息,而夏洛克截然相反,他是“利用高利贷进行盘削的吸血鬼”。夏洛克视安东尼奥为仇敌,因为这位竞争对手抢了他的借贷生意。

一天,为了帮助好友结婚,安东尼奥找夏洛克借了3000块金币,期限3个月,夏洛克表示借钱没有问题,但如果到期没有偿还,就要从安东尼奥身上割下一磅肉。

虽然利息的要求很苛刻,但安东尼奥想到2个月后自己的货船到了以后就能还钱,就答应了。可惜,人算不如天算,风暴袭击了货船,安东尼奥遭遇了重大损失,钱也就还不上了。

夏洛克逮住了机会,趁机报仇,想割掉安东尼奥身上的一磅肉来偿债。

后来的结果我们都知道,安东尼奥那位朋友的心上人乔装为律师,在法庭上通过辩论成功解救了安东尼奥,法庭以谋害威尼斯市民的罪名,宣布没收夏洛克三分之一的财产,而安东尼奥被释放。

在故事的结尾,法庭惩处了放高利贷的夏洛克,解救了没法还钱的安东尼奥,可谓惩恶扬善,笔者小时候看着感觉特别大快人心。

但现在来看,就会产生疑问:

1、为什么安东尼奥偏偏要找自己的死对头夏洛克借钱,还要接受割肉的罚息?这不是明知山有虎,偏向虎山行嘛。

2、还有,夏洛克借钱给安东尼奥,最后非但钱没还回来,还被判罚没了自己的财产?这是赔了夫人又折兵呀。

3、更进一步,这次判罚会不会改变既定的民间借贷体系,以后再有人找夏洛克借钱,夏洛克还会借给他们么?

实际上,高利贷于借贷双方而言都是高风险行为。借款人要承担高昂的利息,一旦资金周转不过来,可能会倾家荡产,甚至人身安全都会受到威胁,所以一般不到逼不得己的境地,没有人愿意去碰高利贷。放款人所承受的也是高风险,因为借高利贷的人多是从银行或其他正规融资渠道借不到钱的人,信用资质本身比较差,还不了钱的风险也是很高的。

高利贷受法律保护吗?

高利贷属于民间借贷的范畴,那么,多高的利息算是高利贷呢?

在我国,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定,“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持”。

由此可见,

年化利率24%和36%这两条线,将民间借贷划分成了三个区间:

年息24%以下,利息偿还受到法律保障;

年息24%-36%,法律不支持也不反对;

年息超过36%,超过部分法律不予保护。

所以,虽然对高利贷没有明确的界定,但

从利率的角度看,年息超过36%即为高利贷。

在“山东聊城辱母案”中,高利贷的利率为月息10%,年息120%,如果是利滚利,年息更是高达313.84%,如果借款一年,利息都超过了本金。一般制造加工业的毛利率也仅有20%左右,远不及高利贷的利息;如果是投资利得,又有什么投资能够保证获得年化超过100%的收益率呢。

所以,借高利贷的企业或个人基本都是用于短期资金周转,利息虽高,但拆借个十几天还是能够负担,一旦出现资金周转困难,本金一直无法偿还,利息越滚越高,无法正常还钱就很容易出现暴力催债。

民间借贷和银行是啥关系?

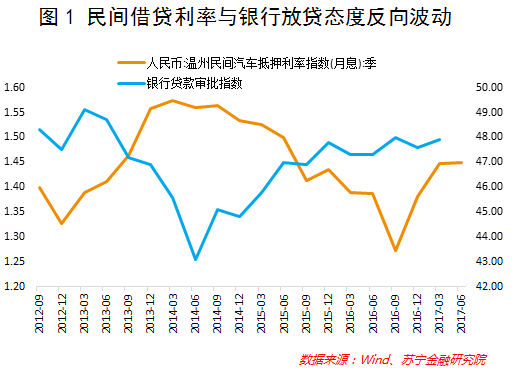

其实,民间借贷是传统的银行信贷的有力补充。当银行收紧贷款的标准和惜贷时,贷款的需求只能转向民间借贷,因此,从本质上来讲,民间借贷利率由银行的放贷态度决定。

当银行惜贷时,企业的贷款需求得不到满足,转而进行民间借贷,民间贷款利率势必水涨船高;反之,当银行愿意发放贷款时,民间借贷需求下降,民间贷款利率倾向于下滑。换句话说,民间借贷利率与银行放贷态度是反向波动关系

(

参见图1

)。

当银行贷款审批收紧时,贷款审批指数下降,这时民间借贷利率抬升(

参见图1

)。

举例来说,从2013年开始,由于整个银行体系的超储率不断下降,银行整体的放贷意愿下滑,比如金融机构的超额存款准备金率从2012年底的3.3%一路下滑至2014年中的1.7%,这时,企业和居民的融资需求只能转向民间借贷,民间借贷利率也逐步走高,温州民间借贷月息从2012年底的1.33%提升至2014年中的1.56%。

2014年开始,随着货币政策转向宽松,银行超储率也基本保持在2%以上的水平,银行变的有钱可贷,放贷意愿提升,同时贷款基准利率也逐步下降,共同导致民间贷款利率逐步下降,2016年3季度,温州民间借贷月息达到了低点1.27%。

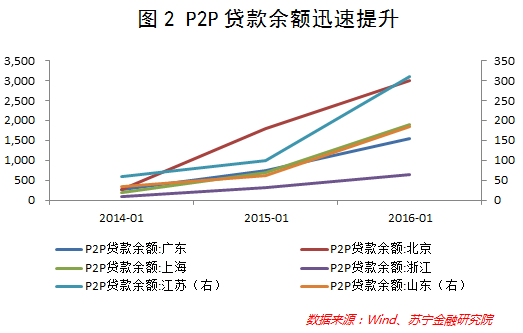

同时,民间借贷的方式也变的多样化。在传统的小贷公司等渠道以外,个体户和居民也可以通过网络借贷(

P2P

)来满足自己的贷款需求。自2014年至今,P2P贷款余额大幅增加,尤其以北上广一线城市最为明显。以上海为例,2014年全年贷款余额仅有189.67亿元,至2016年迅速增至1900.48亿元,翻了十倍。

站在这个角度考虑,民间借贷满足了企业和居民日益多样化、并且不被传统金融机构满足的借款需求,所谓“存在即合理”。

高利贷不是救命稻草而是催命符

不过,即使民间借贷种类繁多,有了阳光化的小贷公司、P2P等,但在借贷时也需要查询征信记录,如果已被纳入失信人名单,就不太可能再从这些途径获得借款。

例如,山东聊城“辱母杀人案”中的举债企业——山东源大工贸有限公司已经进入“全国失信被执行人名单”,有多条失信记录,这样的企业想从银行或者小贷公司这样的渠道获得利息较低的借款已不太可能,要维持正常的经营周转就只能去借高利贷。

所以,高利贷即使再可怕,还是有很多走投无路的人或企业寻上门,把它当作最后的“救命稻草”,但在高息和暴力催债下,一不小心,高利贷就变成了他的“催命符”。

最后,需要强调的是,不论是何种借贷关系,都是建立在信用的基础上,信用资质的分层对应了多层次的融资渠道,民间借款的存在弥补了传统融资体系的不足,民间借贷“阳光化”也使得更多的企业和个人受益,但是,阳光总有照不到的角落,高利贷也就有了存在的土壤,而其背后所折射的是人性,人们克制自己的欲望比外部的约束更有效。

推荐阅读:高利贷手法揭秘

来源:第一财经网(cbn-yicai) 作者:第一财经记者 刘泽南 顾文剑

高利贷古已有之,但近年因暴力催收、“裸条事件”等诸多热点事件,使得这一古老行业格外受人关注。在一般人眼里,高利贷似乎总与腐败、暴力等灰暗要素缠绕在一起。撇开那些涉嫌以黑恶暴力手段参与的个案,即使是一些较为“规范”的高利贷,其中的资金来源、项目筛选等也隐含诸多灰色操作。

一位业内人士告诉第一财经记者,虽然,法律严格禁止并设定罪名予以震慑,但目前高利转贷依然是高利贷市场上的常见情况。

陈大海(化名)早年在地方政府机关工作,后来进入华东某省一家国有金融机构担任法律顾问多年。这些为他日后了解金融业务提供了极大的帮助。

在陈大海看来,

中小企业融资难是一个长期存在的难题,但需求又极其巨大,因此根本不用担心缺少项目,要考虑是怎么选择稳妥、优质的项目

。

陈大海说,金融掮客们有一条隐蔽而有效的项目筛选路径:

通过银行内部“资源”,掌握一批即将到期的优质银行贷款客户

——按照常规,这批客户在银行借款到期时要么按时还款,要么还旧借新,往往以后者居多——银行方面的“资源”会将部分“优质”客户名单交给金融掮客,掮客们会组织资金为这些客户解燃眉之急:对需要还旧借新的客户,掮客们会提供过桥资金,按银行基准利率3-5倍甚至更高的比例收息;被银行突然停贷的客户,可以从这些掮客处获得后续的资金,需要支付的利息一般是银行基准利率的2-4倍,也有更高的。

这些金融掮客实际上大多自己就是出借主体,银行内部“资源”自然也是他们的利益共同体

。这是一条极为灰色的链条。

记者从该省一家城商行和一家国有商业银行分支机构的相关人士处了解到,类似的操作手法在业内广为人知,并不是什么秘密。

这种筛选带来的一个最直接好处就是项目的可靠性和资金的安全性

。

“银行的风控部门之前都对项目做过详细的调查和评估,基本上不会有太大问题。”陈大海说,

客户中很多是房地产开发商和矿主

,这类客户资金需求大,项目利润也高,但一旦资金或市场出现问题,就是崩塌式的灾难。该省近年来出现数十起开发商“跑路”事件,全国此类事件更是不计其数,几乎每一起背后都与高利贷有关。“民间借贷也要有风控意识,不能只追求高利。”他说。

一般来说,

金融掮客只提供短期借贷,最长时间一年

。

他们会要求客户签订条款清晰而严格的合同,并会要求以项目担保。“一切都必须规矩、规范,都是能够台面上说的。”

对“钱生钱”的借贷生意来说,让手里的资金盘子大起来,就意味着更大的生意。但钱从哪里来,是最核心的问题。

陈大海说,

一些金融掮客在最开始试水这种高息的民间借贷时,主要是以自有资金进行周转,原因是“没想当个生意做”,另外也受限于自身的资金规模

。

他熟知行业一种常用的迅速扩大资金规模的办法——

以一定的自有项目作抵押,向不同银行重复套取贷款,再用这些贷款进行放贷

。

但他称自己没敢采取这种方式。

“向银行贷款,除了项目本身合规以外,还有‘资源’的因素。”陈大海一语道破个中玄机。因此,一个吊诡的事情就出现了:

很多需要资金的中小企业难以在银行获得贷款,但一些有“资源”的人却能从银行贷款去放贷

。

一家股份制银行当地支行的负责人介绍,过去银行在放贷时存在一些漏洞,同时监管也没那么严,因此一些项目人为操作痕迹明显,不少人利用这些漏洞获取银行贷款再转而进行高利贷放贷,赚取巨大的利差。据他介绍,当地有多家餐饮、娱乐以及房地产开发企业都曾经通过重复抵押的方式从银行获得贷款从事高利贷业务,根本无心实业。“一旦从他们手中借钱的企业出问题,银行也就很难收回贷款。”记者从当地多家银行了解的信息印证了该人士的这一说法。

全国人大代表、友阿股份(002277.SZ)董事长胡子敬曾在对高利贷行业进行调查后发现,“目前我国高利贷行业中,普遍存在多环节的现象,借钱的并不是用于企业生产,而是为了去放贷,这样层层加码,不断将利率推高到风险极大的程度。”很多资金断链的中小企业都不是因为实业出了问题,都是拿钱去转贷高利贷,才出了问题。

陈大海称,很多作为放贷者的金融掮客很注意风险把控,这也包括在利息的拟定方面。据描述,很多人收取的利息在行业内属于中等,月息一般是3%左右,极个别的最多也不超过6%,“如果对方再高的利息都愿意借,其实就应该警惕了,做什么行业能有那么高的回报来还钱?”陈大海的观点是,

虽然“高利贷”往往给人的感觉是“吸血鬼”,但要想做大做长久,就“不要把人家做死了,要活水养鱼,大家都能发展。

”

记者了解到,当地民间借贷月复利最高的达15%,而在前几年高利贷最疯狂的地市,最高月息达到了20%以上。