2015年,全社会用电量增速显著放缓,同时电力装机快速增长,电力供需宽松。但受益于电煤价格继续下跌,2015年电力生产行业盈利水平较好。2015年4月与12月底,煤电联动机制触发使得燃煤机组标杆上网电价两次下调,但随着2016年下半年电煤价格开始大幅反弹,火电企业盈利空间面临严重压缩。由于其在国民经济中的重要地位,2017年是否会调整火电价格、火电发电成本如何变动、火电企业未来行业盈利走势等问题备受关注。

为研究上述问题并预判行业信用风险走势,本文选取火电上市或发债企业共47家作为样本数据,在分析各区域2015年度电盈利空间的基础上,结合各区域电价、煤价的波动,推算各区域2016年、2017年度电盈利空间。此外,分别以电煤价格指数及环渤海动力煤价格指数测算火电企业盈亏平衡点。

通过测算,得到下述结论:

(1)2015年全国平均度电盈利空间约6.39分/千瓦时,华南、华东、华中地区样本企业盈利较好,东北、西北与华北蒙晋地区样本企业盈利较差,整体看分化较为明显;

(2)预计2016年全国平均度电盈利空间下降超过50%,其中华南、华东地区度电盈利空间降幅较小,西北、华北蒙晋地区度电盈利空间下降超过100%,已出现亏损,东北、西南地区也接近亏损线;

(3)2017年标杆上网电价大概率会维持目前水平,在此基础上,可测算出全国电煤价格指数和环渤海动力煤价格指数的盈亏平衡点分别为450元/吨和535元/吨,2016年11月电煤价格水平下火电整体已处于全行业亏损状态;考虑到国家宏观调控意在将环渤海动力煤价稳定在550~600元/吨,预计2017年大部分火电企业将亏损;

(4)2017年样本企业度电成本受煤炭价格上涨影响大幅提升,在假设2017年不会触发煤电联动的情况下,煤炭平均采购成本较2016年11月水平下降幅度15%以内时,全国超过半数区域企业将出现亏损或接近盈亏平衡点;

(5)受不同区域煤炭价格涨幅不同影响,区域格局有所改变,华东、华南依然盈利能力较好,华北-京津冀地区以及华中地区由于2016年煤价涨幅明显,其盈利能力明显恶化,西北、西南、华北-蒙晋、东北地区则持续低迷。

电力行业在国民经济中占有重要的地位,虽然近年来我国着力调整能源结构,但火电在电力行业中依然保持很高的地位:截至2016年10月末,火电装机占全部装机的66.28%,火电发电量占全部发电量的73.73%。供需方面,在煤炭价格持续下滑的背景和地方政府投资拉动经济的需求下,从2014年4月起至2016年4月,火电装机规模增速翻倍(由4.9%增至9.5%),远高于同期需求增速,供需环境持续宽松,2015年火电机组利用小时数降至1969年以来最低。利润空间方面,成本端,2016年下半年以来,煤炭价格触底大幅反弹,5,500大卡环渤海动力煤价格指数由400元/吨左右升至11月末600元/吨左右,回升至2014年初煤价水平;收入端,由于煤炭价格下滑,2015年两次实施煤电联动机制,2016年全国平均燃煤机组标杆上网电价较2014年下降近5分/千瓦时。受上述两方面影响,火电行业利润空间被严重压缩,近月来火电企业亏损的新闻频现。

为探究火电企业未来行业盈利情况和盈亏平衡点,本文选取火电上市或发债企业(共47家)作为样本,通过分析样本2015年度电盈利空间来估算全国及各区域2016年、2017年度电盈利空间,并据此估算全国及各区域达到盈亏平衡点时的煤价水平。

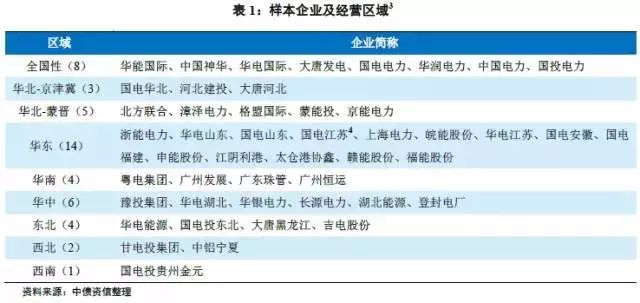

本文基于以下标准选取样本企业:(1)发债企业或上市公司,信息披露较为透明;(2)原则上涵盖五大电力集团或其主要子公司、各省能源平台及地方主要发电企业;(3)原则上样本企业覆盖全国各区域;(4)企业以火电业务为主。

根据上述标准筛选后,中债资信选取47家电力样本企业,样本企业2015年火电发电量占全国同期火电发电量的45%,代表性较强。由于不同区域的火电企业煤炭成本、上网电价差异很大,因此将样本企业按经营区域划分为华北-京津冀、华北-蒙晋、东北(黑吉辽)、华东(鲁苏浙沪闵皖赣)、华南(粤桂琼)、华中(湘鄂豫)、西北(新青甘宁陕)、西南(云黔川渝)8个区域。具体见表1:

1)单个样本企业度电成本和度电盈利空间

其中,假设火电业务按其占收入的比重同比例分摊当期期间费用,即火电业务三费、营业税金及附加 = (火电业务收入÷营业总收入)×总三费、营业税金及附加,对于其他电源收入(如水电等)收入占比过高的个别样本企业,以火电业务三费、营业税金及附加占火电营业成本的15%匡算(火电企业样本中位数水平)

2)区域上网电价、度电成本和度电盈利空间

区域度电上网电价(分/千瓦时)= (Σ区域样本企业上网电价(分/千瓦时)×区域样本企业上网电量(亿千瓦时))÷区域样本总上网电量(亿千瓦时)

区域度电成本(分/千瓦时)= (Σ区域样本企业度电成本(分/千瓦时)×区域样本企业上网电量(亿千瓦时))÷区域样本总上网电量(亿千瓦时)

区域度电盈利空间(分/千瓦时)= (Σ区域样本企业度电盈利空间(分/千瓦时)×区域样本企业上网电量(亿千瓦时))÷区域样本总上网电量(亿千瓦时)

上述计算方法将贯穿全文。

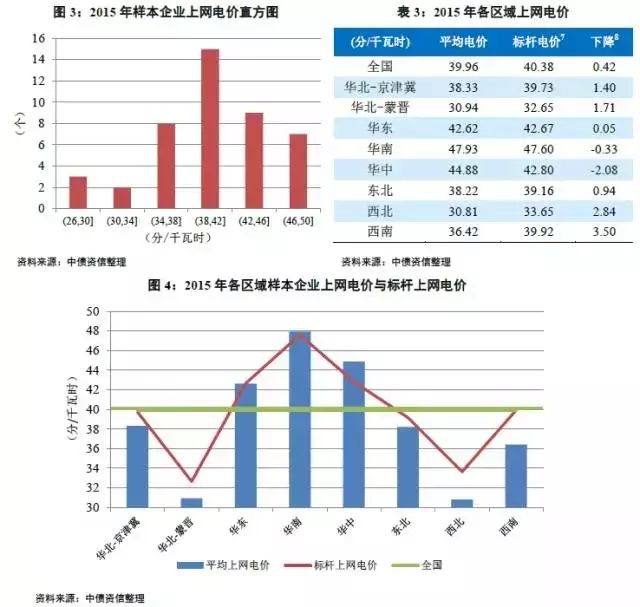

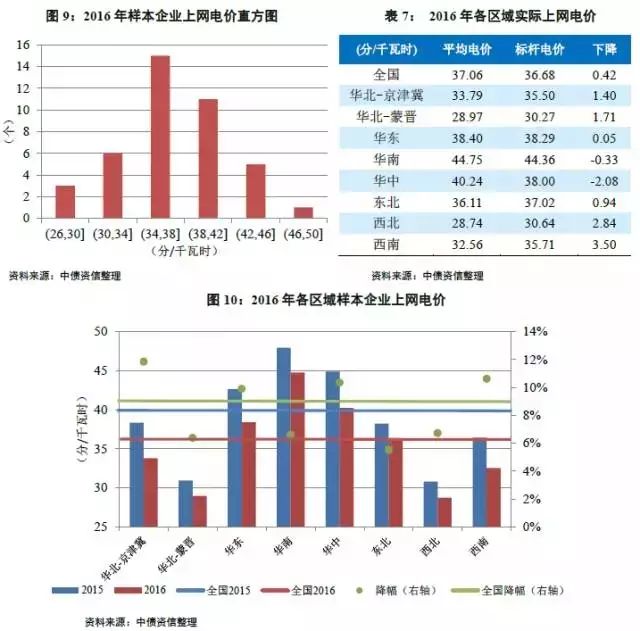

受煤炭价格与燃煤机组标杆上网电价分化明显影响,各区域度电成本与上网电价差异较大。整体看,2015年度电盈利空间平均为6.39分/千瓦时,不同区域度电盈利空间分化明显。

1)度电成本

从全国来看,样本企业2015年平均度电成本为27.76分/千瓦时,区间为20.74~39.42分/千瓦时,差值为18.68分/千瓦时,19~22分/千瓦时区间样本数量最多;

从区域分化来看,煤炭成本占发电成本的50~70%,由于各区域煤炭价格差异较大,各区域间度电成本分化显著,其中华北、西北地区度电成本较低,为25分/千瓦时左右;华东、西南地区与全国平均水平相当,为28分/千瓦时左右;华中及东北地区度电成本较高,在30分/千瓦时左右;华南度电成本最高,超过31分/千瓦时。

2)上网电价

从全国来看,样本企业2015年平均上网电价为39.96分/千瓦时,区间为26.80~49.52分/千瓦时,差值为22.72分/千瓦时,上网电价在38~42分/千瓦时区间样本数量最多。

从区域分化来看,由于各区域燃煤机组标杆上网电价差异明显,各区域间平均上网电价分化显著,其中华北蒙晋、西北地区平均上网电价最低,在31分/千瓦时左右;华北京津冀、东北、西南地区平均上网电价同样低于全国平均水平,在36~38分/千瓦时水平;华东、华南、华中地区平均上网电价超过42分/千瓦时,其中华南地区最高,接近48分/千瓦时。

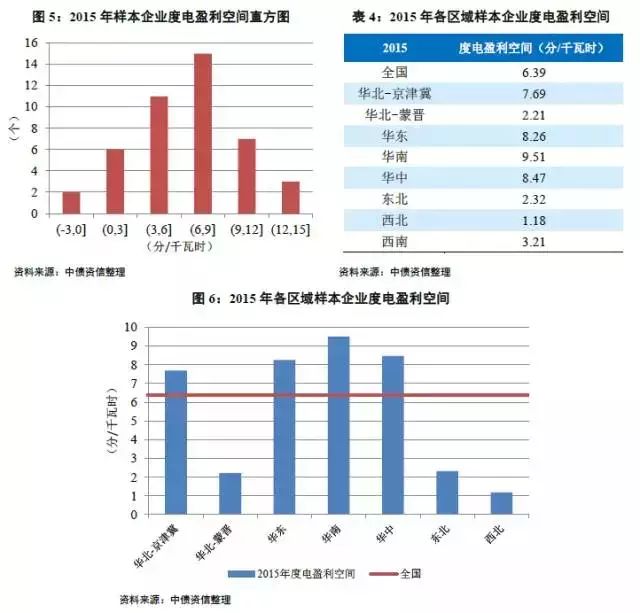

3)度电盈利空间

从全国来看,样本企业2015年平均度电盈利空间为6.39分/千瓦时,区间为-0.02~13.19分/千瓦时,差值为13.21分/千瓦时,存在2家亏损企业。度电盈利空间在6~9分/千瓦时区间样本数量最多。

从区域分化看,西北地区度电盈利空间最低,仅1分/千瓦时;华北蒙晋、东北、西南地区度电盈利空间较低,在2~3分/千瓦时水平;华北京津冀、华东、华中地区度电盈利空间略高于全国平均水平,在8分/千瓦时左右;华南地区度电盈利空间最高,接近10分/千瓦时。各区域度电盈利空间分化明显。

2016年样本企业度电成本整体变动不大,但各区域差异明显;由于2015年两次下调标杆上网电价,2016年平均上网电价较2015年下降明显,2016年火电企业度电盈利空间大幅下调近60%至2.56分/千瓦时,盈利分化依然明显,区域格局略有改变。

1)主要假设

在2015年相关假设的基础上,对于2016年的度电成本、上网电价,本文作如下假设:

假设1:除煤炭成本外,折旧摊销、财务费用等其他度电成本保持不变。

折旧成本方面,在供需宽松的背景下,中债资信预计2016年火电利用小时数降至4,100小时左右。按2015年样本企业折旧费用约占度电成本20%计算,折旧成本涨幅约0.6分/千瓦时。

财务成本方面,受国家近年来持续保持稳健略偏宽松的货币政策影响,企业融资利率持续走低。2015年底央行五年以上贷款基准利率(4.90%)较2011年最高点(7.05%)下降2.15个百分点,按2015年样本企业中财务费用约占度电成本15%计算,财务成本降幅约0.1分/千瓦时。

综上所述,2016年折旧成本与财务成本共较2015年上涨约0.5分/千瓦时,整体对企业影响较小。为简化计算同时保守估计,假设除煤炭成本外,2016年与2015年其他成本不变。

假设2:2016年12月全国及各省电煤价格指数与2016年11月相同,并以2016年各省平均电煤价格指数的变动替代各样本企业煤炭采购成本变动,同时假设供电耗煤保持在2015年的水平。

2016年6月以来,煤炭价格持续大幅反弹。为抑制煤价过度上涨,发改委出台多项稳定煤炭供应、抑制煤价过快上涨政策,多次召集煤企召开煤炭专门会议。2016年11月,五大电力集团与神华集团、中煤集团签订电煤中长期合同,同时,多家大型煤企带头降低煤价。受此影响,2016年11月以来,环渤海动力煤价格指数已见顶并持续微弱走低,但由于进入冬季,煤炭需求持续旺盛,预计12月煤炭价格很难较前期大幅走弱。综上所述,为简化计算同时保守估计,假设2016年12月全国及各省电煤价格指数与2016年11月相同。本文以2016年各省电煤价格指数的变动替代各样本企业煤炭采购成本的变动,同时假设供电耗煤保持在2015年的水平。

假设3:2016年企业上网电价变化与经营区域燃煤机组标杆上网电价下调幅度相同。

发电企业平均上网电价由燃煤机组标杆上网电价和直接交易成交电价根据发电量加权平均组成。

燃煤机组标杆上网电价方面,2015年4月底与12月底发改委两次下调燃煤机组标杆上网电价,我们根据加权平均算出2015年全国平均标杆上网电价40.38分/千瓦时、2016年全国平均标杆上网电价为36.68分/千瓦时,2016年较2015年全国平均标杆上网电价降低3.70分/千瓦时。各区域上网电价变动在2~5分/千瓦时之间。

直接交易电价方面,2016年1~11月全国市场化交易减少用电成本约7.79分/千瓦时,扣除标杆上网电价降幅、输配电价降幅并根据直接交易电量占比加权平均计算后,2016年发电端平均上网电价较标杆电价降幅约1分/千瓦时[3],与2015年发电端平均上网电价较标杆电价降幅(样本数据算出降幅约0.4分/千瓦时)差别不大。

综上所述,假设2016年企业上网电价变化与经营区域燃煤机组标杆上网电价下调幅度相同。

根据上述假设,2016年企业度电成本与上网电价计算方法如下:

2016年度电成本(分/千瓦时) = 2015年度电成本(分/千瓦时) + (2016年经营区域电煤价格指数(元/吨)— 2015年经营区域电煤价格指数(元/吨))× 2015年供电煤耗(克/千瓦时)× 7,000 ÷ 5,000 ÷(1+增值税税率%)÷ 10,000

2016年上网电价(分/千瓦时) = 2015年上网电价(分/千瓦时) + (2016年该省平均上网电价(分/千瓦时)— 2015年该省平均上网电价(分/千瓦时))

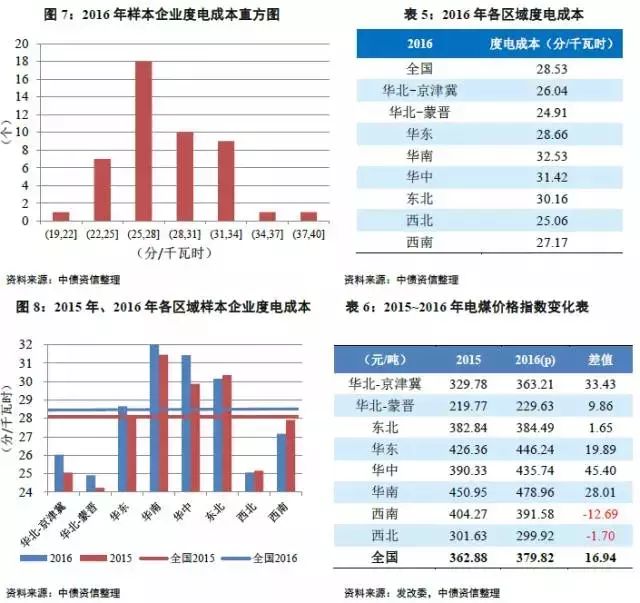

2)度电成本

从全国来看,样本企业2016年平均度电成本为28.53分/千瓦时,较2015年变化不大,区间为20.19~41.11分/千瓦时,差值为20.92分/千瓦时,分化有所加大,样本数量最多的区间上涨至25~28分/千瓦时。

从区域分化看,华北、西北地区度电成本仍处于较低水平;华东、西南地区发电成本仍处于居中水平;东北地区煤价小幅下降,度电成本维持在30分/千瓦时;华南、华中度电成本仍处于较高水平,涨至31分/千瓦时以上,竞争格局基本不变。

3)上网电价

从全国来看,样本企业2016年平均上网电价降至36.38分/千瓦时,区间为24.65~46.34分/千瓦时,差值为21.69分/千瓦时,上网电价在34~38分/千瓦时区间样本数量最多。

从各区域来看,华北蒙晋、西北地区平均上网电价仍最低,降至29分/千瓦时;由于东北地区标杆上网电价降幅较小,平均上网电价超过华北京津冀、西南地区平均上网电价,与华东地区同处全国平均上网电价水平;华中、华南地区上网电价仍为全国最高。整体看,竞争格局基本不变。

4)度电盈利空间

从全国来看,样本企业2016年平均度电盈利空间降至2.56分/千瓦时,同比降幅达到59.86%,区间为-4.21~8.61分/千瓦时,差值为12.82分/千瓦时,亏损企业由2015年的2家增至8家,度电盈利空间在0~6分/千瓦时区间样本数量最多。

从区域分化来看,华北蒙晋、西北地区度电盈利空间出现亏损;西南、东北地区度电盈利空间降至1分/千瓦时以下,接近盈亏平衡点;受电价大幅下调、煤价涨幅相对较大影响,华北京津冀、华中地区度电盈利空间降幅最大,已降至全国平均水平;华南、华东地区度电盈利空间仍较高,降至6分/千瓦时与4分/千瓦时。整体看,盈利分化依然明显,区域格局略有改变。

2017年火电企业盈亏平衡点及不同煤价水平下度电盈利空间估算

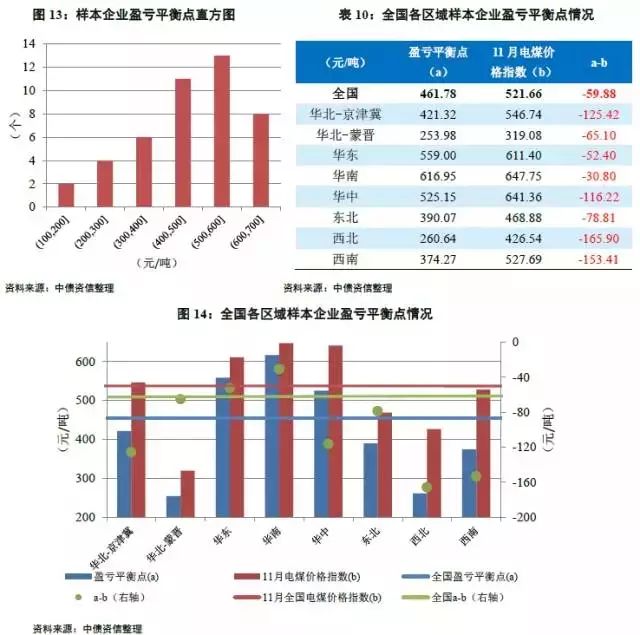

2017年电力企业盈亏平衡点测算:电煤价格指数方面,全国平均盈亏平衡点为450元/吨左右,环渤海动力煤价格指数方面,粗略估算为535元/吨。在当前煤炭价格水平下,全国大部分地区火电企业已亏损。

1)主要假设

在2016年相关假设的基础上,对2017年的度电成本、上网电价,本文作如下假设:

假设4:除煤炭成本外,折旧摊销、财务费用等其他度电成本保持不变。(同假设1)

假设5:2017年初不会触发煤电联动机制,标杆上网电价较2016年保持不变。

根据煤电联动机制公式,2015年末标杆电价理论下调值为2.18分/千瓦时,2016理论电价为39.39分/千瓦时,但2015年两次电价下调使得2016年实际标杆电价为0.3668元/千瓦时,比预期多下调了0.0271元/千瓦时。若2016年12月电煤价格指数保持在11月份的水平,2017年理论电价为0.4007元/千瓦时,由于2015年调整幅度过多,2017年标杆电价比2016年存在3.39分/千瓦时的理论上调空间。

但从历史上看,煤电联动调整电价具有一定的滞后性,且在当前经济景气度较差的背景下,电力被政府作为缓解下游制造业经营困难的政策工具,导致联动上调更加困难。同时,在电力体制改革背景下,电价定价方式逐步脱离标杆电价,由市场进行定价,发电企业上网电价进一步承压。综上所述,假定2017年初不会触发煤电联动机制,标杆上网电价较2016年保持不变。

根据上述假设,2017年企业盈亏平衡点时电煤价格指数计算方式如下:

样本企业盈亏平衡点(元/吨) = [2016年上网电价(分/千瓦时)÷(1+增值税税率%)— 2015年度电成本(分/千瓦时)] ÷ [2015年供电煤耗(克/千瓦时)÷(1+增值税税率%)× 7,000 ÷ 5,000 × 10,000] + 2015年经营区域电煤价格指数(元/吨)

2)电煤价格指数盈亏平衡点

从全国来看,样本企业电煤价格指数平均盈亏平衡点为462元/吨,由于该盈亏平衡点在折旧摊销、财务费用等其他度电成本保持不变的假设下估算,根据假设1中对折旧、财务等成本的分析思路,实际盈亏平衡点仍将有所下降,预计全国电煤价格指数实际盈亏平衡点在450元/吨左右。11月电煤价格指数已达522元/吨,远突破盈亏平衡点(10月469元/吨也已突破盈亏平衡点)。样本企业盈亏平衡点区间为103~674元/吨,其中盈亏平衡点在500~600元/吨的区间样本数量最多,样本企业间盈亏平衡点差别很大。

从区域分化来看,全国各区域11月电煤价格指数均高于盈亏平衡点,但亏损程度大不相同:华东、华南地区当前电煤价格指数超过盈亏平衡点30~50元/吨;华北蒙晋、东北地区当前电煤价格指数超过盈亏平衡点65~80元/吨;华北京津冀、华中、西北、西南地区当前电煤价格指数超过盈亏平衡点100元/吨以上。

3)环渤海动力煤价格指数盈亏平衡点

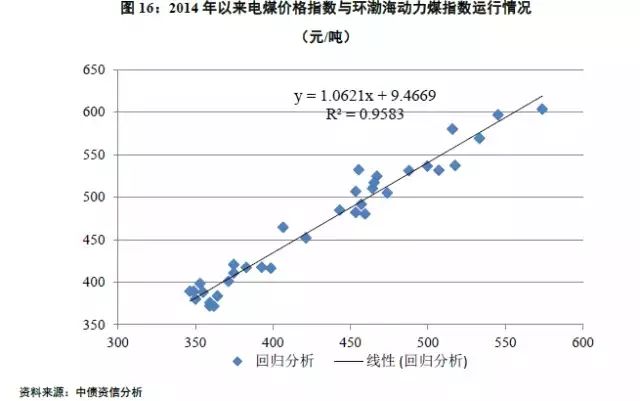

作为衡量煤炭价格的最重要指标,环渤海动力煤价格指数使用和参照频率较高,市场也更多采用5,500大卡的热值进行比较估计。因此,有必要将电煤价格指数盈亏平衡点转换为环渤海动力煤指数盈亏平衡点。

首先将电煤价格指数调整成为5,500大卡,并将环渤海动力煤指数调整为以月为频率(图15)。之后,以5,500大卡的电煤价格指数为x,以月为频率的环渤海动力煤指数为y画出散点图并做线性回归分析,得到二者线性关系为y = 1.0621x + 9.4669,R2=95.83%,线性拟合度较好(图16)。

按此线性关系,全国电煤价格指数实际盈亏平衡点(5,000大卡)为450元/吨,热值转换后带入公式,得到环渤海动力煤价格指数盈亏平衡点为535元/吨。考虑到国家宏观调控意在将2017年煤价稳定在550~600元/吨,预计2017年大部分火电企业将面临亏损。

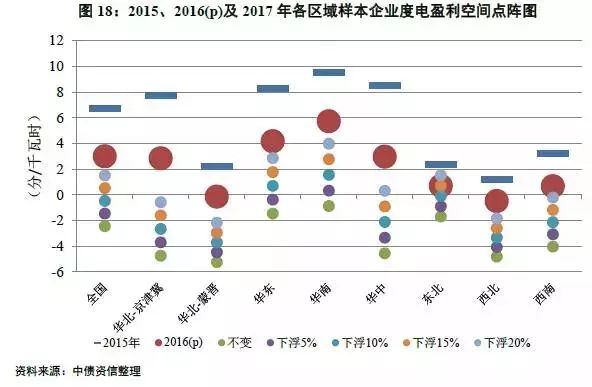

2017年火电企业盈利敏感性分析:若2017年煤炭采购煤价均价在11月的基础上下降在15%以内,全国半数区域企业将出现亏损或接近盈亏平衡点。受不同区域煤炭价格涨幅不同影响,华东、华南依然盈利状况较好,华中、华北、西北、西南、东北地区则盈利状况较差。

由上文分析可知,2017年标杆上网电价维持现有水平为大概率事件,因此对火电行业盈利水平变动的最大影响因素即为煤炭价格水平的波动。考虑到2016年底的煤价水平已上升至近年来高点,取暖季结束后需求可能回落,且随着先进产能的释放煤炭供给局面也有望宽松,因此预计煤价水平不会较目前水平继续上涨。为对2017年火电行业的盈利能力进行敏感性分析,本文将计算2017年平均煤价较2016年11月水平分别下降0%、5%、10%、15%、20%时样本企业度电盈利空间。

4)度电成本

同上文一致,本部分同样假设除煤价以外的折旧摊销等度电成本保持不变,且供电耗煤保持2015年的水平,并测算各样本企业在煤炭采购均价分别较11月水平下降上述幅度时的影响,则不同区域样本企业成本水平如下:

上述四种情况下,全国2017年平均度电成本较2016年水平上升1.5~5.5分/千瓦时。受各区域煤炭价格涨幅不同影响,华北京津冀、华北蒙晋、华中地区度电成本上涨明显,分别为3.5~7.5分/千瓦时、2~5分/千瓦时和2.5~7.5分/千瓦时;而东北、西南地区度电成本上涨较少,分别为-1~2.5分/千瓦时与1~4.5分/千瓦时。

5)度电盈利空间

基于电价维持不变,以及上文各区域度电成本的变化,可得出不同煤价水平下各区域度电盈利空间表。

从上表可以看出,若2017年煤炭采购煤价均价在11月的基础上下降在15%以内,亏损样本企业数量将均超过20家(2015年2家、2016年8家),全国半数区域企业将出现亏损或接近盈亏平衡点。由于各区域煤价涨幅不同,全国不同区域分化格局有所改变:其中华北-京津冀地区以及华中地区由于2016年煤价涨幅明显,其盈利能力明显恶化,西北、西南、华北-蒙晋、东北地区则持续低迷,华北、西北、西南、华中、东北地区度电盈利空间大概率为亏损,盈利能力较差;华东、华南地区盈利能力依然较好,整体盈利表现优于全国平均水平。

(来源:中债资信 北极星电力网)

| 关于我们 |

INVEST-DATA ----我们致力于创造中国最专业的投资数据库。 我们将不断提供行业分析、项目信息、投资热点等内容,分享精准数据所带来的投资成功! |

联系我们 |

需要购买报告者,请加微信号:invest-data8 有项目合作者,或参与在线讨论者,

请加入 QQ群:363095667 或留言 [email protected]n |

| 如何下载“投资数据库”安卓 APP? |

长按识别下方二维码,选择“普通下载”,安全提示点击“确定”:

|

如何试用或购买“投资数据库软件”? |

投资数据库软件已经上线,可以登录网站:www.d-long.cn 首页左侧,下载客户端软件,注册后试用。 购买软件或到期续费, 可以加微信号:invest-data8 ,联系付费。 |

如何关注? |

① 回文章顶部,点击“投资数据库”进行订阅。 ② 搜索微信公众号“投资数据库”或“INVEST-DATA”关注。 ③ 长按下方二维码图片,关注微信公众帐号:

|

| 如何加入“投资数据库”微信群,参与业务讨论? |

请加微信号:invest-data8 ,注明“进群交流”,

客服将拉您进“投资数据库”微信群。 |