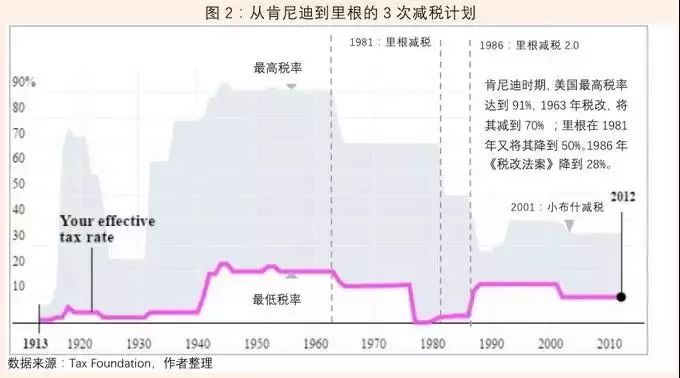

图2为1913-2012年这100年美国个人所得税税率区间。可以看出,二战时的个人所得税结构——共24档,最高税率达91%——一直沿用到了1963年。艾森豪威尔执政时期,美国经济增速低迷,1957-1958年增速下滑,1958年还出现了负增长(-0.7%)。

所以,在美国总统大选期间,争辩的核心议题是经济增长。1960年11月8号,肯尼迪击败尼克松,赢得了总统大选。面对肯尼迪的首要问题是,如何兑现5%的GDP经济增长的目标。

肯尼迪是个很自信的人,在经济政策上,很少有人能够影响他内心的想法,但是他又很喜欢咨询大家的意见。这些意见主要来自两个部门:一是财政部,部长道格拉斯o狄龙(Douglas Dillon)是一名共和党,观点偏自由市场派,主张改革财政与税收政策,使其更加简单、高效。

助理部长斯坦利o萨里(Stanley Surrey) 是哈佛大学法学院教授,极力主张减税,特别是降低个人所得税最高税率。

另一个是经济顾问委员会(Council of Economic Advisers,CEA),以凯恩斯学派经济学家为主,成员包括保罗o萨缪尔森(Paul Samuelson)、詹姆斯o托宾(James Tobin)、罗伯特o索洛(Robert Solow)和沃尔特o海勒(Walter Heller),他们都主张增加税收、政府支出和赤字提升有效需求,促进经济增长。

肯尼迪执政的前一年半左右的时间内,在国内奉行的基本上是凯恩斯主义的政策。肯尼迪当选时,美国刚刚从为期7个月的衰退中缓慢复苏,农业收入连续9年下滑,企业破产潮仅次于大萧条时期,失业率达到了6.5%。

肯尼迪想要的是见效最快的刺激政策,所以,增加政府支出成为其工作的重点。但是,1961年经济增速与1960年持平,仅为2.6%。国际国内形势的变化和挑战,促使肯尼迪重新思考美国的出路,最终使其从凯恩斯经济学转向了“供给经济学”。

1962年是重要转折点。美国国内宏观经济环境不及预期,失业率再创新高,钢铁工人罢工不断,资本市场后劲不足且掉头向下,再加上人权危机和古巴导弹危机,都促使肯尼迪做出范式转变。

萨缪尔森在1961年的报告中建议,如果经济在1961年仍不见好转,可启用“第二道防线”——临时性减税。1962年初,肯尼迪计划向国会递交提案,在半年时间里,减税5个百分点,将个人所得税税率从[20,91]降为[15,86]。

但是,一些新的经济学理论和国际机构的研究引起了肯尼迪的关注。比如弗里德曼在1957年提出的“持久收入假说”认为,个人消费是受到持久收入影响的,故临时性减税措施并不能刺激消费的增加;再者就是BIS和IMF的研究均指出,财政政策——特别是税收政策,对于美国国内经济复苏至关重要,而货币政策只能在维护“黄金-美元”汇率上有帮助。

其中,正在IMF任职的罗伯特o蒙代尔就提出了“减税+强美元”的政策组合。随着肯尼迪态度的转变,CEA只能妥协,海勒也开始对“供给侧减税”(supply-side tax cut)持支持态度。

在1962年8月在纽约经济俱乐部(The Economic Club of New York)的演讲上,肯尼迪全面阐述了他的新主张。他认为,“帮助经济增长的最直接、最重要的行动是增加私人消费和投资需求,减少抑制私人支出的桎梏……而最好的提升消费者和企业需求的手段,是减轻私人收入的负担,消除现行税制对私人积极性的障碍。”

为此,肯尼迪计划在1963年颁布并推行新的降低个人所得税和企业所得税的方案:个人所得税方面,最高税率91%和最低税率20%均降低30%,分别至65%和14%,中间22档均降低22%;企业所得税,每档降低10%,最高税率从52%降到了47%。该案通过了众议院的审核,但还没等到参议院批准,1963年11月22日,肯尼迪就遇刺身亡了。

约翰逊接任总统,在原班经济顾问团队的支持下,减税方案于1964年1月23日获得通过,最终方案是将最高税率从91%降到了70%,降幅约23%;最低税率从20%降到14%,降幅30%;其它税率降幅均为23%。分1964和1965两年实现。

如图2所示,肯尼迪-约翰逊时期的减税措施,一直持续到1981年里根上台。受到第二次石油危机的冲击,美国1979和1980年的通胀率均超过了两位数,1979年为11%,1980年达到了14%,而经济增长却出现了停滞,这种现象在经济学中被称为“滞胀”,而里根的药方则是新一轮的个人所得税减税方案。

1981年2月,刚刚上任1个月的里根,就对外宣布了“10-10-10”减税方案,即分三个时间段,每次减税10%。

最终,各方妥协的方案是“5-10-10”,1981年10月1日减5个百分点,1982年7月1日减10个百分点,1983年7月1日减税10个百分点,1985年之后,再依据通货膨胀率进行调整。这就是1981年通过的《经济复兴法案》的重要内容之一。

里根的出发点与肯尼迪是一致的,除了国防的开支,要减少其他开支,主要依靠激励私人部门带动经济实现无通胀的增长。巧合在于,里根方案 与肯尼迪方案的减税幅度都是23%。连任之后,里根推动的《税制改革法案》(1986)获得通过,税率进一步降低:个人所得税仅15%和28%两档,起征点提高80%;企业所得税分三档:15%、25%和34%。

肯尼迪和里根减税的效果是非常明显的。里根执政时期,从1983年至1988 年5 月,美国经济持续增长65 个月,成为战后美国经济增长持续时间最长的一次。另外,个人消费支出和私人投资均有较大提升,到1984年,GDP增速达到了8%,政府赤字也开始收窄。

除此之外,美国还吸引了大量国际资本的流入,企业利润也开始回升,基本面改善驱动了美国资本市场的牛市行情。

但值得强调的是,虽然里根1986年税改降低了企业税率,但法案中的其他条款实际上提高了资本成本。例如,将资本利得作为普通收入征税,等于把资本利得税从20%提高到28%。再比如,取消企业投资抵税额度和延长企业投资折旧期也提高了资本税。

总的来说,1986年税改对长期GDP的影响可以忽略不计。这恰好说明,“供给侧减税”的核心是,降低企业的边际资本成本。

特朗普是里根的信徒,白宫经济委员会主任拉里o库德洛是“肯尼迪-里根”模式的布道者,“供给学派之父”拉弗也是特朗普的经济顾问之一。2016年春天,作为总统候选人的特朗普,就召集库德洛、拉弗和摩尔三人去特朗普大厦商议“治国理政”之策。

库德洛回忆称,特朗普见到他们的第一句话就是,他想要的减税方案,要比里根的更大,更完美,这就是2017年12月通过的《减税与就业法案》。主要内容是:个人所得税方面,单个申请者的免征额提高到1.2万美元,户主为1.8万美元,联合申请者为2.4万美元(税改前分别为6500美元、9550美元和1.3万美元);企业所得税从35%降为21%。

不仅如此,还大大提高了企业投资的税收抵扣比率。库德洛称,将来还会有税改2.0、税改3.0和税改4.0。

我们与英飞咨询(ISM)课题组对特朗普减税一篮子方案的效果也作了测算,结果显示,对美国的GDP、企业投资、个人收入等都有显著的促进作用,与特朗普复兴美国制造业目标是一致的。