伴随着新一轮科技革命和工业革命的进程,百年汽车产业迎来了史上重大的变革期,这场变革对汽车产业现有技术路线、生产组织方式、市场需求、商业模式、生产要素获得等都将产生深远影响,最终会带来产业竞争范式和全球竞争格局的重大调整。汽车不再是简单的出行工具,而是向承载出行、生活、娱乐、办公等场景的移动智能终端演变,与未来汽车紧密结合在一起的是电动化技术、自动驾驶技术、车联网技术、通讯技术、高精地图、导航、人工智能等,而以汽车共享为代表的未来出行将是这些先进技术最佳的试验场,通过出行能够更好地验证技术,技术的不断创新与优化将促使车企的竞争力得以不断提升。当前,随着出行市场的快速成长以及全球市场即将进入出行主导变革的时代,越来越多的车企开始意识到服务的重要性,整车企业也不再局限于研发、制造、销售产品和提供简单的售后服务,而是开始积极思考由制造型企业向服务型制造企业转型,为此不少车企提出要向出行服务商转型。

据不完全统计,目前已经有超过18家传统车企提出要向移动出行服务商转型。既有大众、奥迪、宝马、奔驰、通用、福特这样的国际巨头,也有北汽、长安、广汽、吉利等这样的中国自主品牌车企。从业务布局来看,多数车企都已推出或计划推出自有汽车共享项目。

以下为三个典型案例:

1.大众

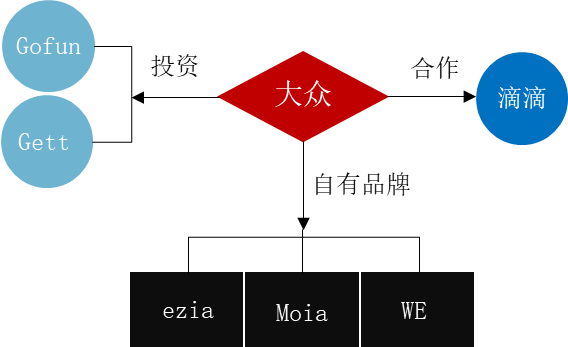

车2025战略提出要成为一家优秀的全球智能出行服务提供商。到2022年,大众计划在电动汽车、自动驾驶、搭建数字化网络以及全新的移动出行服务上投入超过340亿欧元。在移动出行服务上,大众集团采取自主、投资与合作等方式来进行相关布局。自主发展业务方面,发布全新独立品牌Moia,重点发力移动出行业务;在中国大众设立全新的移动出行公司MOBILITY ASIA,并推出其全新出行品牌“ezia”;计划2019年推出全新共享平台“WE”,共享汽车服务是“WE平台”生态系统的重要组成,未来还可能包括电动滑板车、拼车和停车服务等,大众计划在2019年第二季度在德国柏林推出名为“We Share”的汽车共享服务,并从德国延伸至全欧洲。对外投资与合作方面,大众3亿美元投资打车应用Gett;战略投资首汽集团旗下Gofun出行,布局电动汽车分时租赁;并计划与滴滴共同成立合资公司,组建10万辆运营车队。此外,大众计划在2025年之前将投资35亿欧元用于建设数字业务部门,该部门的主要业务是开发新一代操作系统以及构建基于云计算环境的车联网信息服务平台,主要用于共享汽车项目。

大众出行领域布局情况

2.丰田

丰田2018年正式宣布向移动出行服务商转型。丰田章男表示,丰田将从一家汽车公司转型为一家移动出行公司,丰田的竞争对手也将转变为Google、苹果和Facebook等科技类巨头。丰田发布了e-Palette多功能出行平台,e-Palette Concept是应用了电动化、互联化、自动驾驶等先进技术的MaaS专用新一代电动汽车,适用于移动、物流、产品销售等各类服务场景,从而为人们的日常生活提供全新移动解决方案。同时丰田发起了e-Palette联盟,合作伙伴包括滴滴、亚马逊、必胜客、Uber、马自达等。丰田在出行服务上的布局远不止这些,一方面与合作伙伴推出Ha:mo和YUKÕ共享汽车项目,另一方面战略投资布局出行服务,如战略投资打车应用Uber(2018年8月丰田再次向Uber投资5亿美元,联合推动无人驾驶打车服务),1000万美元投资美国汽车共享服务公司Getaround,10亿美投资布局东南亚打车服务平台Grab。丰田正在通过投资、合作等方式加强在出行领域上的布局,一步步实现其向出行服务公司转型的战略目标。

丰田出行领域布局情况

3.北汽

北汽集团由传统制造型企业向制造服务型和创新型企业转型。北汽集团围绕新能源、自主品牌双品牌、国际化、智能化四大发展战略,坚持“差异化、电动化、智能化、网联化、国际化、服务化”的转型路径,不断完善汽车产业链、生态圈建设,为用户提供整体出行解决方案。为此,北汽集团在出行领域进行了全方位布局,在中国品牌车企中,北汽在出行领域不仅做得早,而且相比之下试得多、步子大。首先,早在2014年北汽与富士康集团、庞大汽贸集团合作分别设立了绿狗(GreenGo)、绿行(ready go)两个分时租赁汽车共享平台;其次,随后在2016年6月、2017年4月和8月,又分别推出北京出行、华夏出行与轻享科技,其中华夏出行注册资金15亿元,目标是打造千亿规模全球化出行服务平台。北汽集团旗下汽车共享品牌已达到5个,品牌定位不同但又有交叉:绿狗租车主要从事经济型社会化出行服务,绿行围绕公车改革后的国家部委机关一般公务用车保障,北京出行主要致力于公务出行服务,华夏出行主要从事全国性的公务、商务出行服务,轻享科技定位是科技服务企业,面向分时租赁运营商提供硬件技术共享、系统技术共享和新技术应用方案等科技解决方案。轻享科技是北汽新能源汽车公司的全资子公司,定位于科技服务企业,采取的是T2B2C模式,通过战略升级,由重运营转向聚焦科技,并积极践行赋能与开放共享战略,期望通过链接公司的整车研发制造,以及生态资源、出行行业的双向需求,实现新技术应用落地和新场景打造,利用科技解决方案推动创新模式孵化,从而赋能共享出行行业,这是车企向出行服务转型的一个新的尝试。

北汽集团出行领域布局情况

除了上述大众、丰田和北汽集团3家企业外,还有不少国内外车企在积极推进向出行服务商转型,并通过实际行动来完成出行领域的相关布局,具体车企、转型目标以及主要措施见下表。

整车企业向出行服务商转型目标以及主要措施

车企 | 转型时间 | 转型目标 | 主要措施 |

大众 | 2016.6 | 成为一个优秀的全球智能出行服务提供商 | (1)计划在电动汽车、自动驾驶,搭建数字化网络以及全新的移动出行服务上投入超过340亿欧元; (2)设立MOBILITY ASIA,发布ezia和Moia出行新品牌; (3)2019年推出全新电动汽车共享平台“WE”; (4)战略投资首汽集团下Gofun出行、打车应用Gett; (5)与滴滴成立合资公司,提供约10万辆电动化或具备自动驾驶功能的产品,共同组建运营车队,且提供车辆管理经验; (6)大众计划在2025年之前将投资35亿欧元用于建设数字业务部门,开发新一代操作系统以及构建基于云计算环境的车联网信息服务平台。 |

丰田 | 2018.1 | 转型为移动出行公司 | (1)推出e-Palette多功能出行平台,与滴滴亚马逊、滴滴、Uber以及必胜客达成战略合作; (2)以合作方式推出Ha:mo和YUKÕ共享汽车项目; (3)以战略投资方式布局Uber、Grab打车应用服务平台,以及Getaround汽车共享服务; (4)在檀香山推出名为Hui的汽车共享服务。 |

福特 | 2015 | 未来福特将不仅仅是一家汽车企业,还会是一家提供交通出行服务的企业 | (1)在伦敦推出GoDrive汽车共享服务; (2)2400万美元投资印度汽车共享平台Zoomcar; (3)推出共享单车GoBike; (4)收购共乘接驳服务新创公司Chariot; (5)与Autonomic进行合作研发移动出行服务平台; (6)联合Lyft在2021年前大量部署自动驾驶汽车。 |

通用 | 2017.3 | 进一步推动公司向个人出行服务商的转型 | (1)投资分时租赁技术服务商易微行(微租车); (2)5亿美元注资Lyft; (3)推出共享租车品牌Maven; (4)收购旧金山共享用车公司 Sidecar; (5)推出P2P汽车租车服务,初期仅覆盖芝加哥、底特律、以及密歇根州的安娜堡地区。 |

奥迪 | 2017 | 从单纯的汽车厂商转型为智能移动出行服务的提供者 | (1)到2020年,奥迪将在全球15个市场推出高档按需解决方案; (2)在中国推出Audi on demand+ 移动出行,提供轿车、SUV、超跑等全系奥迪车型的分时租赁; (3)收购美国汽车租赁新创公司Silvercar; (4)2018年4月启动“5050”的移动出行新公司建立计划。 |

宝马 | / | 成为一个高档出行产品及服务的提供商 | (1)在充电服务、汽车共享服务和泊车服务方面,分别设立ChargeNow(即时充电)、DriveNow和ReachNow、ParkNow等。 (2)宝马集团与戴姆勒集团成立合资公司,合并双方旗下分时租赁等业务; (3)在中国联合EVCARD推出高端电动汽车分时租赁ReachNow。 |

戴姆勒 | 2015 | 从汽车制造商转变为互联网出行服务商 | (1)奔驰与软件专家Via公司联合投资建立的ViaVan与柏林运输公司(BVG)达成合作,致力于研发并为当地乘客提供公共交通按需出行服务。 (2)戴姆勒推出Car2go汽车共享(已与宝马合并); (3)领投欧洲共享出行企业Taxify1.75亿美元融资; (4)在欧洲推出Mytaxi业务,注册用户超过 1100 万;

(5)收购并控股法国打车公司Chauffeur Privé; (6)设立多重模式联运平台moovel(一站式出行+共享平台); (7)戴姆勒计划拆分为三家公司:梅赛德斯-奔驰公司、戴姆勒卡车公司以及戴姆勒移动出行公司。 |

沃尔沃 | 2018 | 到下个十年中期将公司发展成为全球汽车行业引领者和消费者出行服务商 | (1)3亿美元投资Uber; (2)沃尔沃推移动出行新品牌M,该品牌将通过一款直观的移动应用程序(APP)对汽车和服务进行可靠按需访问,从而扩大沃尔沃全球移动业务。 |

PSA | 2016 | 2030年前完成从整车厂向出行服务商转型 | (1)成立移动出行品牌Free2Move; (2)即将在欧洲和北美开展Free2Move分时租赁服务。 |

现代汽车 | / | / | (1)联合澳大利亚共享汽车公司Car Next Door推出P2P租车服务; (2)收购印度汽车共享公司Revv部分股权; (3)投资东南亚打车服务公司Grab。 |

北汽集团 | / | 由传统制造型企业向制造服务型和创新型企业转型 | (1)设立华夏出行公司,打造成一个千亿规模的全球化出行服务平台; (2)集团及下属公司先后推出绿狗、绿行、北京出行、轻享科技等分时租赁细分品牌。 |

长安汽车 | 2018.4 | 从传统制造企业变成智能出行科技公司 | (1)一汽/东风/长安联手成立T3共享出行公司; (2)推出长安出行; (3)计划在共享、充电设施和服务投入200亿元。 |

吉利 | / | 从汽车制造转型出行服务 | (1)投资设立网约车平台曹操专车; (2)收购美国Terrafugia飞行汽车公司; (3)联合腾讯拿下高铁WIFI项目,共同设立国铁吉讯公司,负责动车组WiFi平台建设和经营,向旅客提供站车一体化、线上线下协同的出行服务。 |

广汽 | 2017 | 成为移动生活价值创造者和移动出行服务提供者 | (1)已成立移动出行项目组; (2)广汽与战略合作伙伴联合打造的移动出行平台,将在2019年正式向消费者提供出行服务。 |

上汽 | / | 到2025年,成为具有全球竞争力和影响力的出行服务与产品的综合供应商 | (1)推出e享天开分时租赁平台(已与EVCARD合并为环球车享); (2)完成网约车公司注册,计划进军网约车业务。 |

一汽 | 2017 | 由传统的汽车制造商,向“优秀的汽车制造和移动出行服务提供商”转变 | (1)一汽-大众推出摩捷出行; (2)一汽服贸与易开出行共同投资设立一汽易开智行科技(天津)有限公司,在天津开展分时租赁业务; (3)一汽服贸推出“开开出行”汽车共享品牌; (4)一汽与首汽约车达成合作,开展红旗品牌汽车移动出行业务。 |

奇瑞 | / | 从传统车企向移动出行服务提供者转型 | (1)战略投资Gofun出行; (2)与芜湖交通等投资设立易开出行; (3)在莫斯科推出CheryDrive共享汽车服务; (4)发布奇瑞雄狮战略,包含雄狮智驾、雄狮智云、雄狮智造、雄狮智赢和雄狮智行五大业务平台。 |

北汽昌河 | 2018 | 由传统汽车企业转型成为一家满足物联网及用户个性化移动出行需求终端的平台服务商 | (1)发布“移动众创空间”战略; (2)北汽昌河与华夏出行签2万辆订单。 |

神龙汽车 | 2016 | 从提供汽车产品转变为提供出行服务 | 面向2020年的中期事业“5A+计划”:从提供汽车产品转变为提供出行服务;从传统单一业务转变为多样化新型业务,主动融入开放的出行服务“生态圈”。企业战略定位从“成就拥车梦想”转变为“为客户出行提供综合解决方案的高效汽车企业”。 |

长城 | / | / | 推出欧拉出行,计划开展长短租、分时租赁和网约车业务,以满足汽车用户从产权到使用权的转换。欧拉出行计划到2020年,自有车辆规模达到20万辆,服务用户1.5亿,覆盖200个城市,市值超过300亿。同时欧拉出行将计划在2020年完成200个城市的网点布局,在2025年完成拓展全球化市场布局。 |

(根据公开资料整理)

来源:中国电动汽车百人会

《向出行服务商转型》