文|貌貌狼 公众号:财经郎眼Daily(ID:cjlydaily)

刘一桦,西南政法大学经济学和法学双学士、厦门大学国际经济法硕士。在国内中小板IPO、房地产集团公司债权融资和矿业并购、操盘PE/VC/天使股权投资领域颇有建树。曾被评为“2015年中国文化互联网优秀投资人”、“2016年中国优秀青年投资家”。

刘老师好,今年诺贝尔经济学奖得主理查德·塞勒关注的是经济中心理效应的影响,您怎么看待在投资领域,心理对于投资者的影响?

塞勒今年得了诺贝尔经济学奖以后很多人开始关注他,他提出很多开创性的理论,他从心理学的角度去研究和发现经济的行为。比如说在经济学里一般都认为,在交易环节经济学人中,应该假设为理性的,市场是有效的。但是根据塞勒研究发现,其实人并不总是理性的,是存在认知上的偏差,从而导致行为上的偏差。可能我要的是一个结果,但是我做出来的东西是一个不利结果,所以它非常有意思。

心理对于大众的投资,包括创业者融资这些方面来说都有怎样的影响?

影响其实是蛮大的,我们去正视了解我们存在的认知偏差,避免错误行为,对我们得到正确、理性的结果很有效。经常会有人问我说“怎么样才能做好投资?怎么样可以迅速地赚到大钱?”我一般就会反问他说“那你告诉我怎么样才能考上清华、北大?”他也无法去回答这个问题。

对一个复杂和长期的工程来讲,是不能去把它总结成一条简单方程式的,不能去做这样的归因。但我们可以把一些失败,或存在失败的地方总结出来。塞勒提出的认知领域,有非常大的参照意义。

今天你们过来之前,我见了一个创业企业,这个创业企业的产品做得非常不错。他跟我说他一定要拿1000万。我就跟他讲,其实你这样的企业先拿500万,先跑,因为小步快跑嘛。等你把更多的终端做出来以后,你可以拿更高的估值。然后他说投资人都是给我们相对比较低的价格或者说少的资金,但我们自己总想要一个高的价格和更多的资金。其实这个行为背后,就是塞勒研究的人们的心理认知偏差的问题。

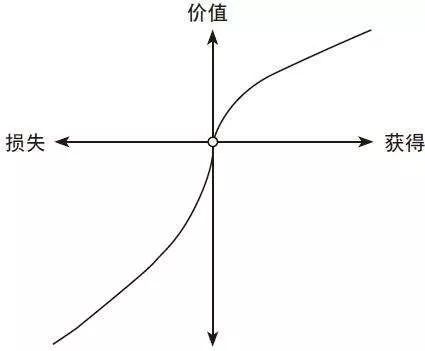

塞勒做过一个试验,买了10个咖啡杯给一个班上的同学,班上有20个人,10个咖啡杯给了10个同学,另外10个同学没有咖啡杯。他说你们可以自主去交易,价格你们双方来确定,这时发现了一个非常有意思的现象,卖杯子的人要的一般是20美金,而买杯子的人普遍给的价格是10美金。为什么会出现这样的一个情况呢?就是行为经济学里面叫做“损失厌恶”,当我把这个杯子卖给你的时候,对我来讲它是个损失,我对这个东西可能比较敏感;而当我获得一个东西的时候,它带来的收益的喜悦程度是小于损失的程度。所以买杯子的人,只愿意付10块钱,而卖杯子的人希望卖到20块钱。回到刚才我说的那个案例里,这个创始团队自然是想要更多的资金和更高的估值,对他来讲出让的是股份,希望这个股份带给他喜悦感的价格其实是高于实际损失的。

在投资领域里面,哪些地方可能会出现这样的认知偏差。我挑选了两个我个人认为是非常核心的,叫

“风险厌恶”和“过于自信”

。

“风险厌恶”是指什么呢?就是人们在选择风险的时候,总是去选择比较低的,甚至尽量不产生风险的行为。简单来讲,就是说他其实是比较厌恶损失的。今天如果我丢了100块钱,或损失了100块钱,我需要收获200或者250,才能够让我心理达到平衡。因为损失的痛苦是远远大于盈利所带来的喜悦。

讲一个真实的案子,非常有意思。我们在管理的一只基金,投了6-7个项目,这里面有5-6个项目是属于正向盈利的。有1个项目出现了风险或损失。这时,我们的投资人就会一直问我说“那个出现风险的项目怎么办?能不能把本金拿回来?有没有一些挽回的措施?”从这个案例就能看得出来,大家对于损失的敏感度高于收益。

第二个案子我们说一下巴菲特。巴菲特从11岁开始做投资,当时他的本金有一部分来自于他的姐姐。但在前几年巴菲特的投资波动性比较大,有一定损失。他的姐姐就一直在旁边唠叨,说他给她带来了极度的不满意、不愉悦。当然后来巴菲特是赚了大钱,但是通过这个案子也可以反映出大家对风险和损失的厌恶。

这其实是我们基因里天然带来的,几乎所有的投资人都会面临这个问题。风险厌恶会带来两个比较不好的后果:一个叫过度保守,因为你厌恶风险,所以拒绝这些出现风险的产品或者品类;第二个就是短视效应。

过度保守,意味着一旦你经历过风险,或者说是发生过风险以后,可能对风险是排斥的,在未来你的投资生涯或过程中,风险就会变成你的一个隐痛,一旦出现你可能就不碰了,这样注定你只会去投稳定,但收益率比较低的品类。

而在短视效应,更多的体现在股市。许多投资人买了股票以后每天看,受到股票波动,频繁换手,但最后发现并没有赚钱,甚至还亏了。他产生了痛苦的心理,但做出了错误的决策,这叫情绪陷阱。

也讲讲另外一面,就是对风险过度不关注,而导致的“风险失控”。

风险失控的认知偏差源于过度自信,或者叫过于乐观。风险失控大家能看到比较多的例子是在企业,比如说这个企业,负债率连年攀升,甚至现金流断裂。体现在投资组合里,比如说一家基金公司,可能表现为(投资)集中在某个行业或者某个领域,然后由于这个行业整体的原因,风险集中爆发,像以前的科技股泡沫破灭。

我自己认识的一家GP,大概在大几年前,选择了人工智能这个行业。今天来讲人工智能很火热,但在四五年前,这个行业没有起来,那家基金就已经设了这个方向,而且投了很多种子期的企业,后来没有等到这股风,导致很多企业没有融到资。

实际上是进早了是吧。

对,进早了。所以这就是风险失控了,因为过于集中在某一个阶段或者某一个领域,对企业来讲,就是过于自信或者过于乐观。不管是初创期还是成熟期的企业,超过80%的企业死亡直接原因都是由于现金流断裂,这些其实跟创始人的过于自信是有关系的。CEO就是要将企业有限的资源投入到高效能产出的业务板块里去,让企业生存、壮大。从这个角度讲,企业创始人和投资人,面临着同样的问题。因为对一个投资人来讲,要做的是一个基金盘子,不管你是3000万还是3个亿,投到哪些行业、哪些领域、哪些盈利状况的企业组合,就是投资组合是决定着最后的风险系数的。有意思的是,一般出现过于乐观的投资决策,往往都是过去取得过成功经验的。因为过去成功过,所以认为这个经验是可以复制的,于是放松了对风险认知系数的把控。

总结一点来讲,对于风险认知,需要一个全面和理性的思考方式,既不能无视风险,也不能完全排斥风险。如果要追求一个比较高的收益率,那么首先要和风险做朋友,其次要和时间做朋友,要足够耐心。想赚得比别人多,首先应该问自己是不是愿意冒超越平均水平的风险;同时,又必须保持足够的谦卑以及“空杯心态”,因为以前成功的经验到了今天不一定能够复制,环境和因素都在不断地发生变化。

今年这个诺贝尔经济学奖给我们的一个提示就是:对风险认知的心态其实一定程度上会决定着我们投资的成绩。我在第一期里面提到过,做一个资产管理的盘子划分,70%-80%可以放在稳定的品类。包括固定资产、债券或者低风险理财产品。而20%-30%的资产可以放在一些追求高额回报的品类里,包括一级投资的风险投资、股市、甚至是一些初创型的实体项目,这些品类的风险心态应该要具备较高的风险承受能力,要允许它亏损、波动,这样才具备追求高额回报的心态基础。

我们应该把不同的投资品类和投资心态放到不同的柜子里去,提高整体的效率和配比。

从目前大获成功的BATJ到“跑路”的乐视,许多公司都存在着在早期不赚钱、甚至烧钱的情况。为什么他们能够堂而皇之地烧投资人的钱?投资人又是怎样看待这一现象的呢?敬请期待下期《财经郎眼·投资人说》。