作者:伍紫照 北京金诚同达律师事务所

一、 背景

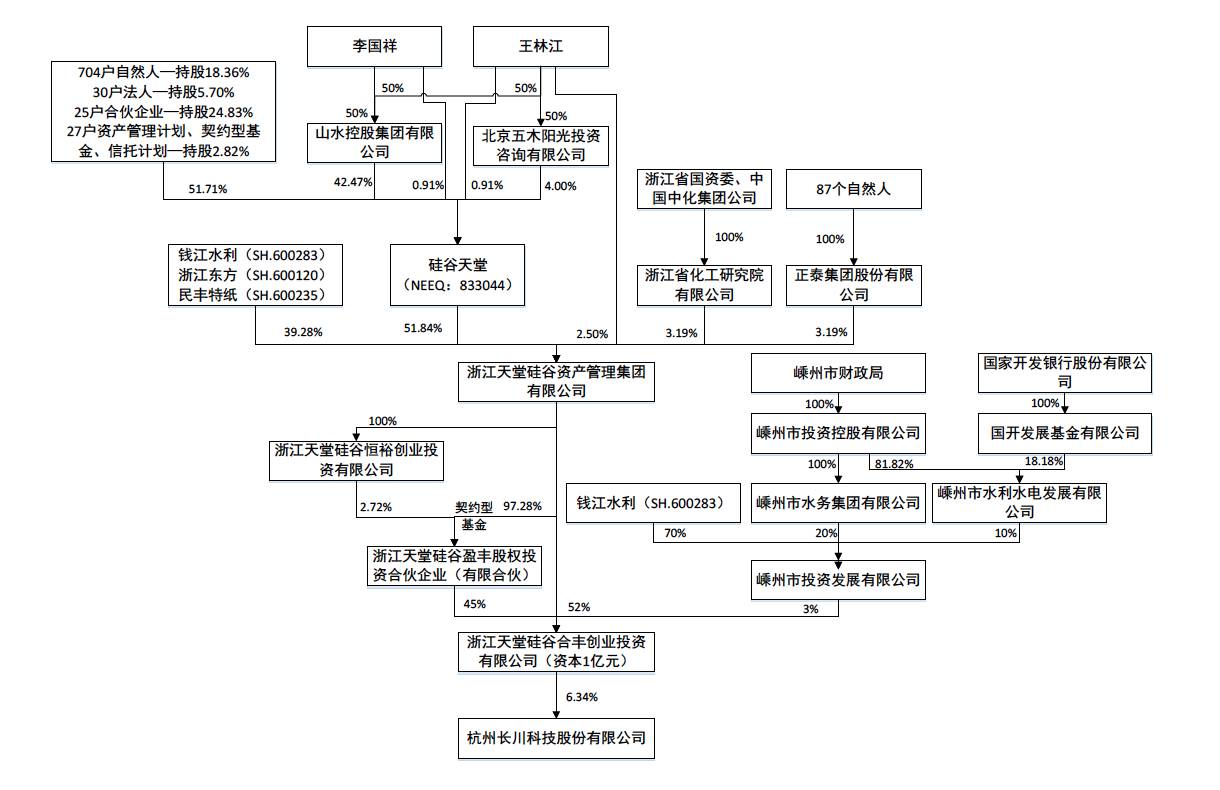

2017年3月24日,中国证监会官网公布《关于核准杭州长川科技股份有限公司首次公开发行股票的批复》,同意杭州长川科技股份有限公司(下称“长川科技”)在创业板上市并进行首次公开发行。本次公开发行的主体长川科技的股权结构中出现了契约型基金的身影,如下图(来源自招股说明书)。

二、 何谓契约型基金

根据基金业协会2016年4月18日公布的《起草说明》(下称“起草说明”)“…契约型基金,即指未成立法律实体,而是通过契约的形式设立私募基金,基金管理人、投资者和其他基金参与主体按照契约约定形式相应权利,承担相应义务和责任”。

三、 过往实务经验

根据过往律师实务经验,在进行首次公开上市的一般情况下,我们会建议客户对于三类特殊股东(契约型基金、信托计划和资管计划)进行清退,对于清退契约型基金的原因有三:

1. 存在契约型基金易导致突破股东200人上限。

不同于公司制和有限合伙制的基金,契约型基金的最高人数限制为200人,其中很大的原因在于最高人数上限越大,对于资金的募集越方便。但同时也带来很大的风险,即拟上市公司股权结构携带契约型基金将极有可能,在证监会进行公司穿透时,被认定为违反公司法第七十八条的二百人限制从而上市请求被否决。

2. 契约型基金在实务操作中往往不被视为民事主体。

根据《起草说明》的解释,“契约型基金本身不具备法律实体地位,其与基金管理人的关系为信托关系,因此契约型基金无法采用自我管理,且需由基金管理人代其行使相关民事权利。”因此,契约型基金不被视为民事主体,而且在进行股东登记的时候,契约型基金无法登记为公司股东。

3. 契约型基金的存在容易招致股权不清晰。

在实务中契约型基金因其结构独立性及成立目的的特殊性,其容易被视为委托人通过基金管理人(受托人)持股,而且考虑到契约型基金投资人人数众多,因此很有可能不符合《首次公开发行股票并在创业板上市管理办法》第十五条对于发行人股权清晰的要求。

四、 本次长川科技过市分析

问题一:本次对于含有契约型基金的股权结构的接受,是否表明了证监会放开了对于公司上市股权结构及股东资格的审查呢?

要回答这个问题,首先,我们应当查阅长川科技发行的法律意见书,根据发行人律师出具的《长川科技首次公开发行并上市法律意见书》,其中表明发行人符合《创业板管理办法》第十五条的规定。之后根据《补充法律意见书(三)》证监会对于本次上市的股权结构提出了相应问题:

“请发行人补充披露:

…

(2)2011年至今,各新增自然人股东近五年的履历,非自然人股东的股权结构及实际控制人,各新增股东与发行人及其控股股东、实际控制人、董事、监事、高级管理人员、本次发行相关中介机构及经办人员之间是否存在关联关系;发行人历史上及目前是否存在委托持股,信托持股及利益输送情形;担任发行人本次发行申请的相关中介机构及相关人员是否存在直接或间接持有发行人股份的情形…”

根据《补充法律意见书(四)》“问题1:请发行人补充披露天堂硅谷合丰的股权结构图;补充说明各非自然人股东的完整股权结构(层层打开至最终控制人);说明发行人是否存在规避股东不得超过200 人规定的情形。”

从上述的问题可见,证监会对于本次契约型基金审批的关注重点为以下两点:1)不得存在委托持股,信托持股及利益输送情形;2)非自然人股东仍然需要进行刺穿至最终控制人。

在《补充法律意见书(三)》中,发行人律师反馈“…已发现发行人股东浙江天堂硅谷合丰创业投资有限公司的间接股东(追溯至自然、集体组织上市公司和国有企业)中存在契约型基金信托计划的情形。但经核查确认,该契约型基金的16名投资人皆为中国公民,具备完全民事权利能力与行为能力,不存在代持、委托持股或信托持股情形,及除发行人直接股东及发行人董事两人之外的14个人并不存在关联关系。”