Q1市场总结:怎么看一季度行情的结构变化?

天风策略,刘晨明/肖超虎/李如娟/徐彪

报告联系人,韩旭东/许向真

具体报告内容和数据交流请联系:

李如娟/13826400625

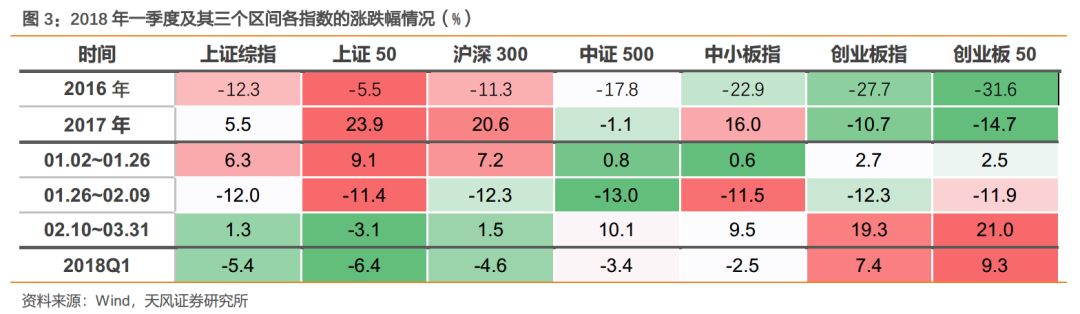

今年1月底到2月初的暴跌之后,市场风格也悄然发生变化,成长板块的涨幅和持续性大超市场预期,我们成长出奇的逻辑也持续获得市场验证。一季度行情的演变可以总结为是:始于超跌(连跌两年)、惠于政策(利率和新经济)、久于业绩(年报和一季报验证)。从行情结构上来看,有以下一些特征:

始于超跌:一季度涨幅大的指数,前两年的跌幅也大。

以创业板指和创业板50为代表的成长板块18Q1涨幅分别为+7.4%和+9.3%,但其16年、17年的跌幅分别达到-27.7%和-31.6%、-10.7%和-14.7%。相反,16年和17年涨幅较大的上证50、沪深300等板块,18Q1却是下跌的。板块轮动三十年河东,三十年河西,这波行情起来最开始是超跌反弹性质。

风格切换:市场暴跌后半场开始风格切换,并延续至今。

上证综指与创业板指的比值由2016年初的1.3上行至2018年2月6日最高点2.1,但在随后市场的反弹过程中一路下行至目前的1.67。在这过程,风险偏好的提升占了主导作用,先是利率的下行,接着是政策对新经济的引导,市场领涨的板块则相应表现为有想像空间、可赚估值的钱的板块,比如工业互联网、半导体、数字经济等。那么,关于业绩能否成长股下一阶段的驱动力,我们在4月1日《业绩大考进行中,成长股目前表现如何》认为目前业绩相对变化开始有利于成长板块。

行业表现:超跌板块领涨,机构低配行业领涨;以及传媒、军工和计算机的逆袭。

从一级行业看,18年一季度涨幅前五的行业为:计算机(+10.2%)、休闲服务(+6.3%)、医药生物(+5.5%)、传媒(-2.4%)和军工(-2.7%);这五个行业基金超配比例处于09年以来的 0%、49%、20%、57%和40%分位,均是较低水平。其中,传媒、军工和计算机均实现了逆袭,这三个行业17年涨幅分别是倒数第二、第四和第八;计算机的超配比例处09年以来的最低水平,且17Q4的超配比例还下降了0.53个百分点。二级行业中,18年一季度涨幅前十的为:医疗服务(+14.1%)、旅游(12.9%)、计算机应用(11.5%)、专业零售(8.2%)和医药商业(6.7%)、计算机设备(+6.5%)、医疗器械(6.5%)、化学制药(5.8%)、生物制品(5.6%)和稀有金属(5.3%),基本上被计算机和医药行业包揽,另外,这十个行业中有七个行业17Q4基金超配环比是下降的。可见,一季度行情部分原因可能是由机构调仓的资金效应。

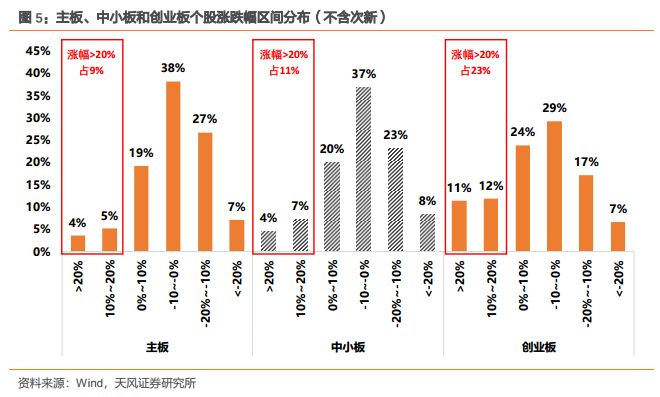

涨幅分布:18Q1创业板有23%个股涨幅超过20%,大幅超过主板和中小板。

进一步统计发现,在2月6日前(即上证综指/创业板指达到最高值之前,风格仍在主板),涨幅高于20%的股票,17年平均涨跌幅为+20%,上涨是去年风格的延续;而在2月6日之后,涨幅高于20%的股票,17年年平均涨跌为-17%,上涨更多的是超跌反弹。

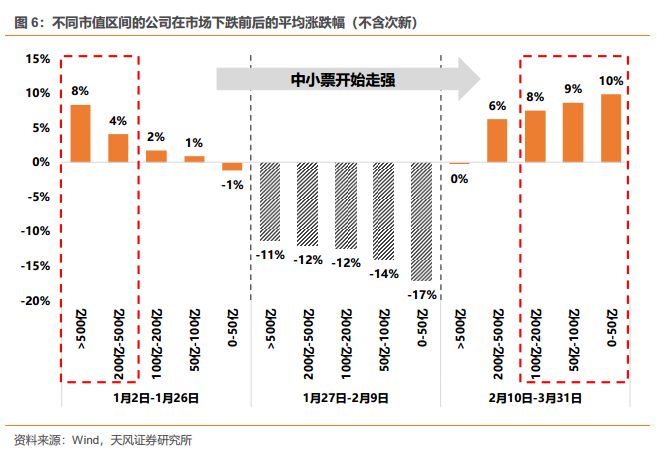

市值结构:2月中反弹以来,中小市值上涨幅度高于大市值,不同于近两年的情况。

在1月底市场下跌之前,市场仍延续去年大市值蓝筹风格,大票平均涨幅大幅高于小票。而在市场暴跌之后反弹至今,中小票的表现反过来要明显强于大票。这种情况,我们认为,一方面是出于超跌反弹的需求;另一方面,部分市值跌至100亿上下的公司,若基本面有好转,则股价具有较大弹性,如计算机和传媒的公司。但长期来看,还应规避那些主业不清晰、以往过度依赖外延并购或可能存在商誉问题的公司,挑选细分领域的龙头公司。

总体来说,一季度,在政策友好环境以及业绩向好的预期下,成长板块超预期反弹,其中,传媒、军工和计算机实现逆袭。在3月18日《成长股的阿喀琉斯之踵》中我们判断,一季报,计算机、传媒、军工和电子中的半导体等成长板块业绩增速大概率回升,业绩的“剪刀差”开始有利于成长股,继续看好成长“出奇”的策略。

详细行业数据参见后文。

1、原油:

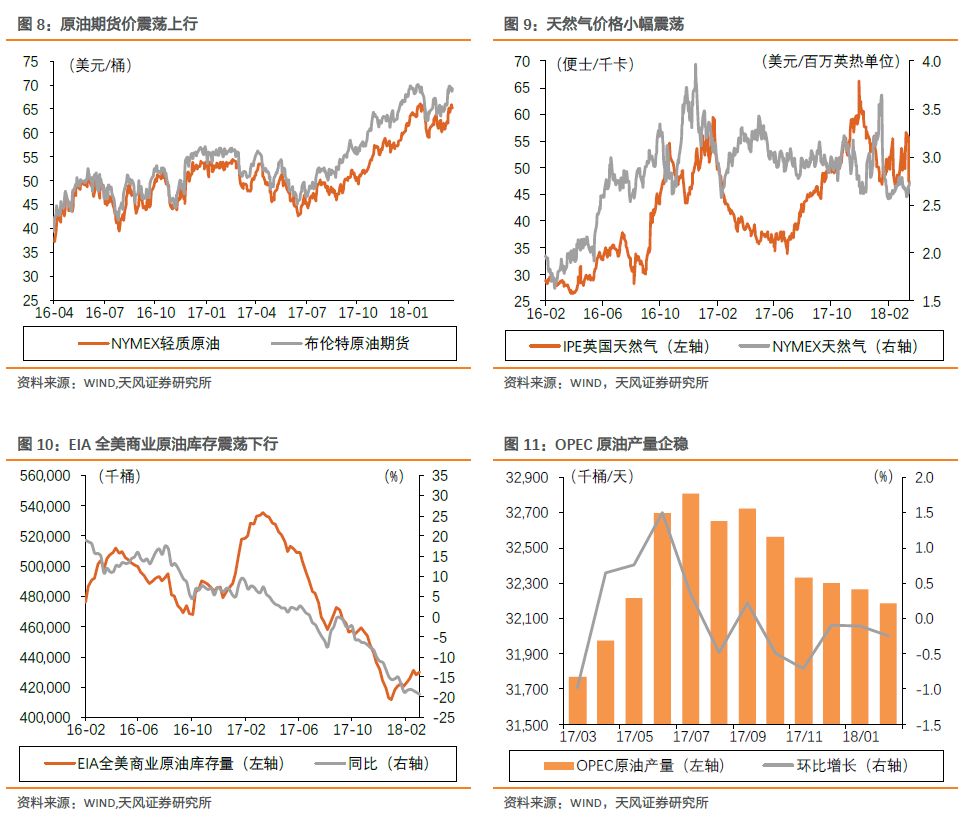

EIA

原油库存处于两年以来低位,原油期货价大幅回升

2、

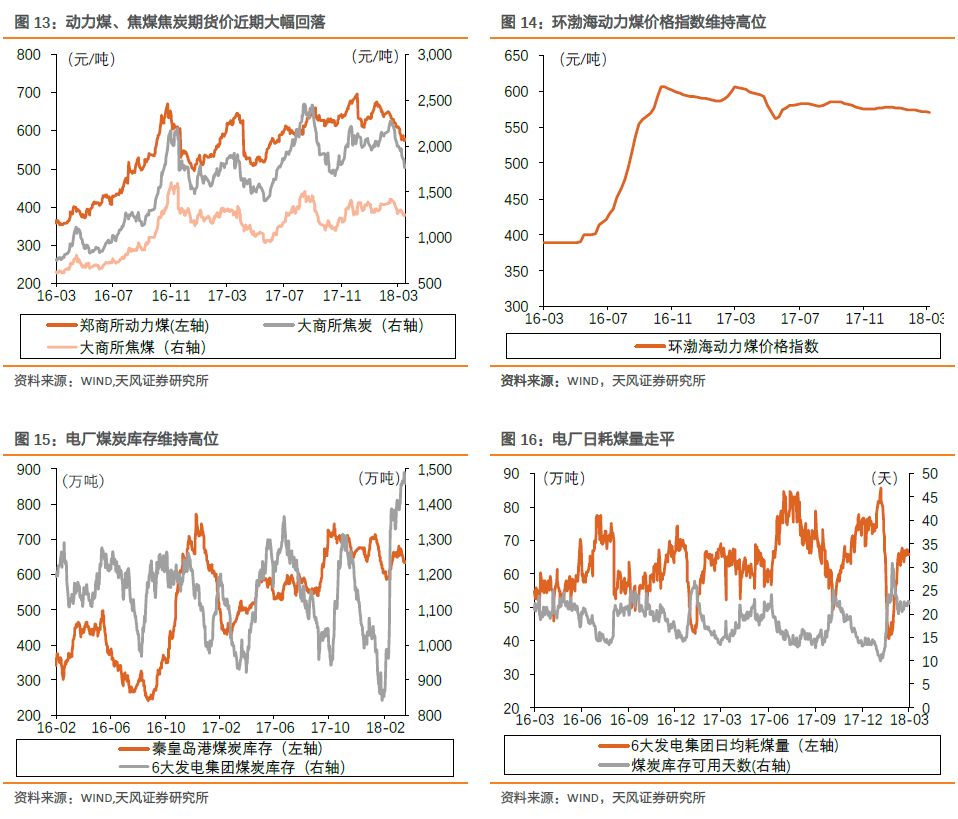

煤炭

:发电集团煤炭库存维持高位,煤炭期货价继续回落

3、

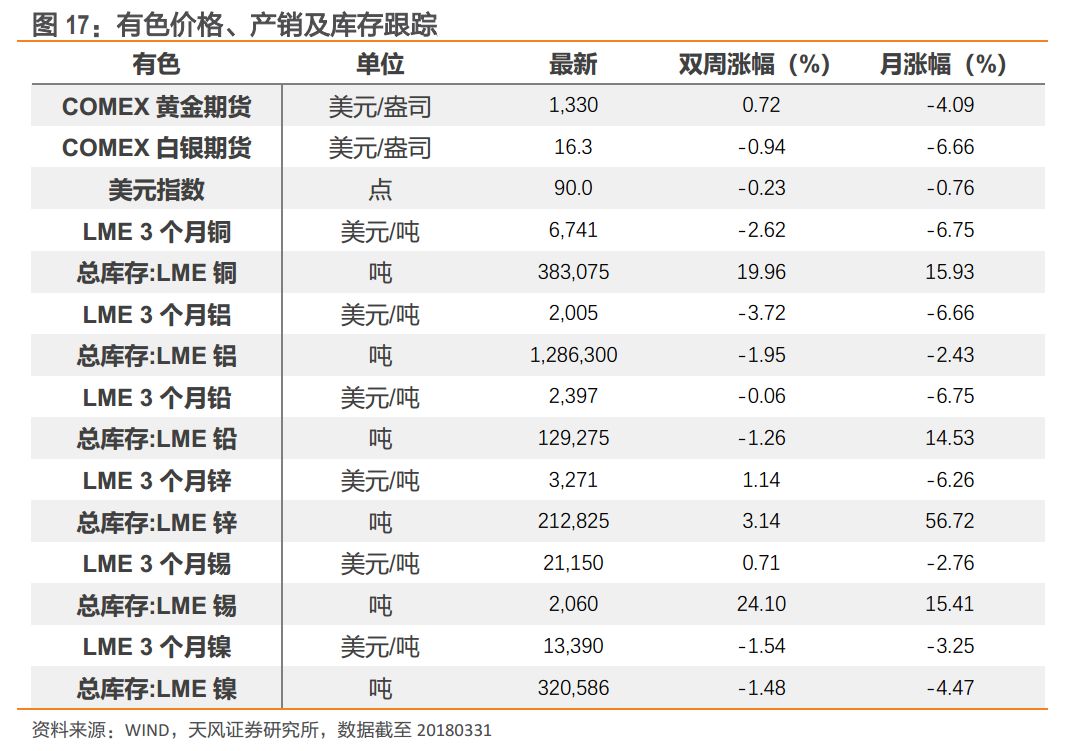

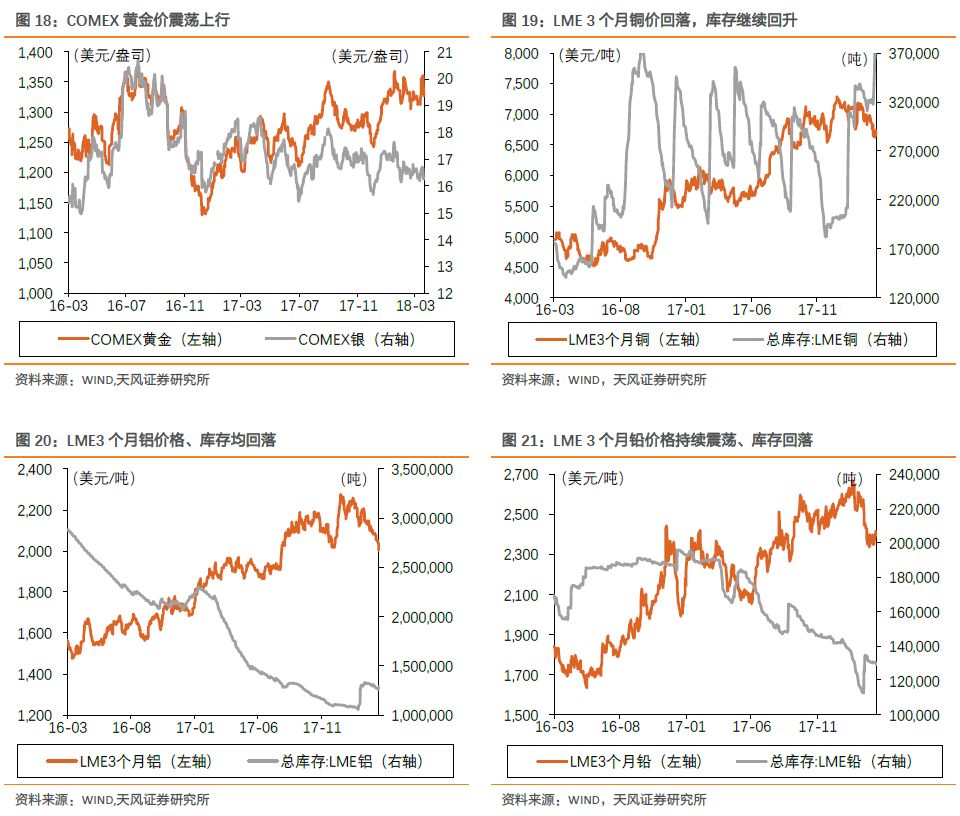

有色:金属价格普遍回落,铜、锡库存大幅增加

1、

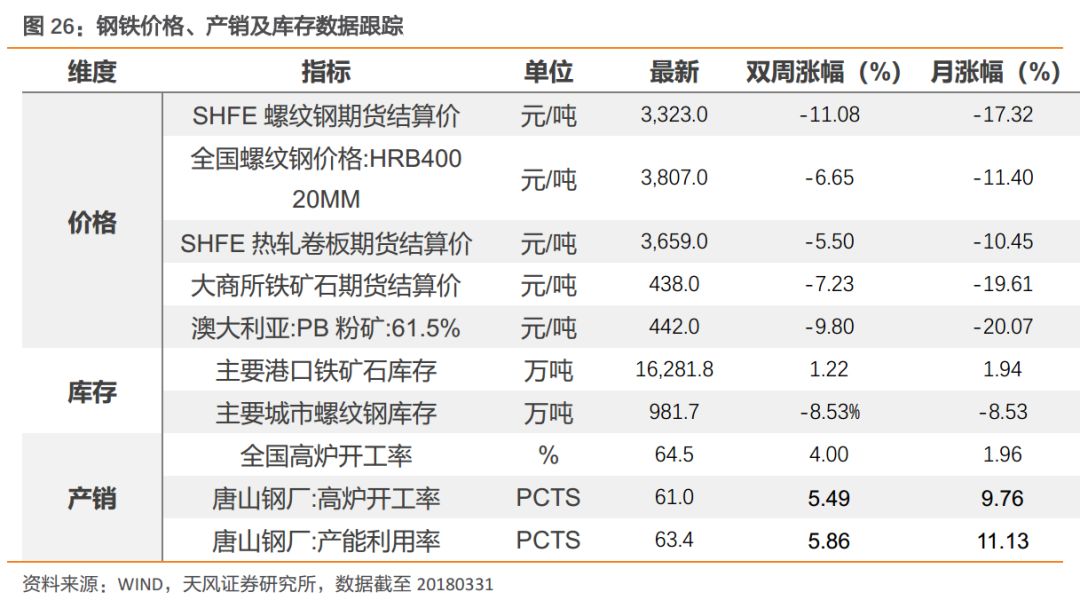

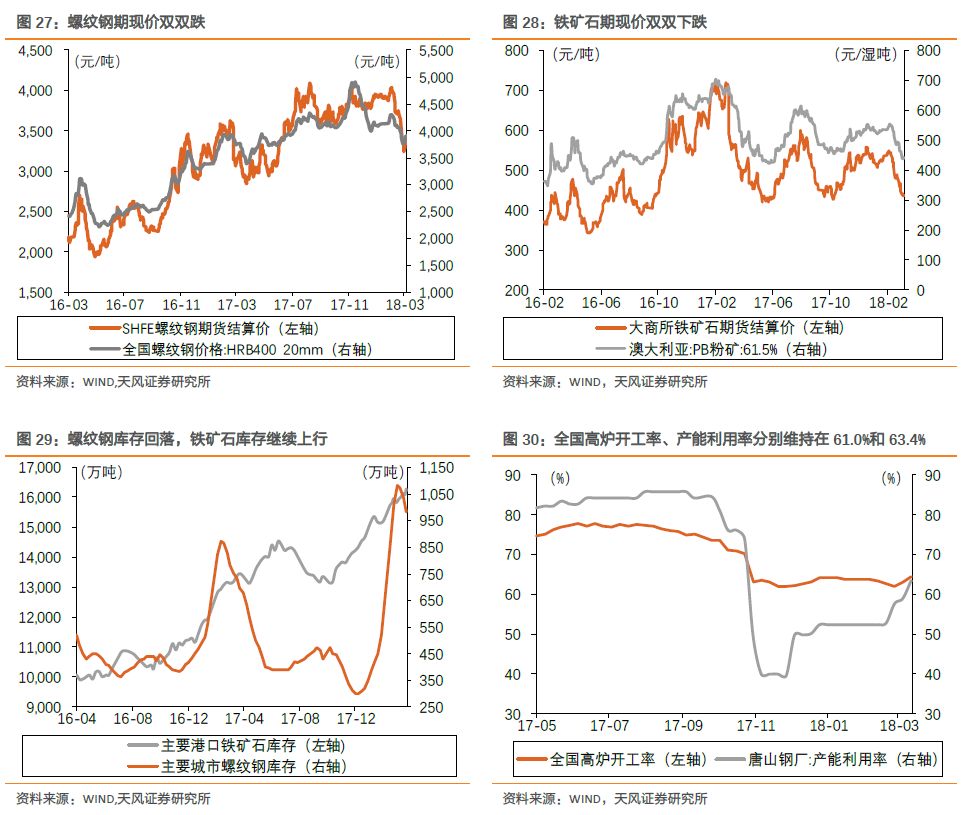

钢铁:螺纹钢、铁矿石期现价双双下跌

2、

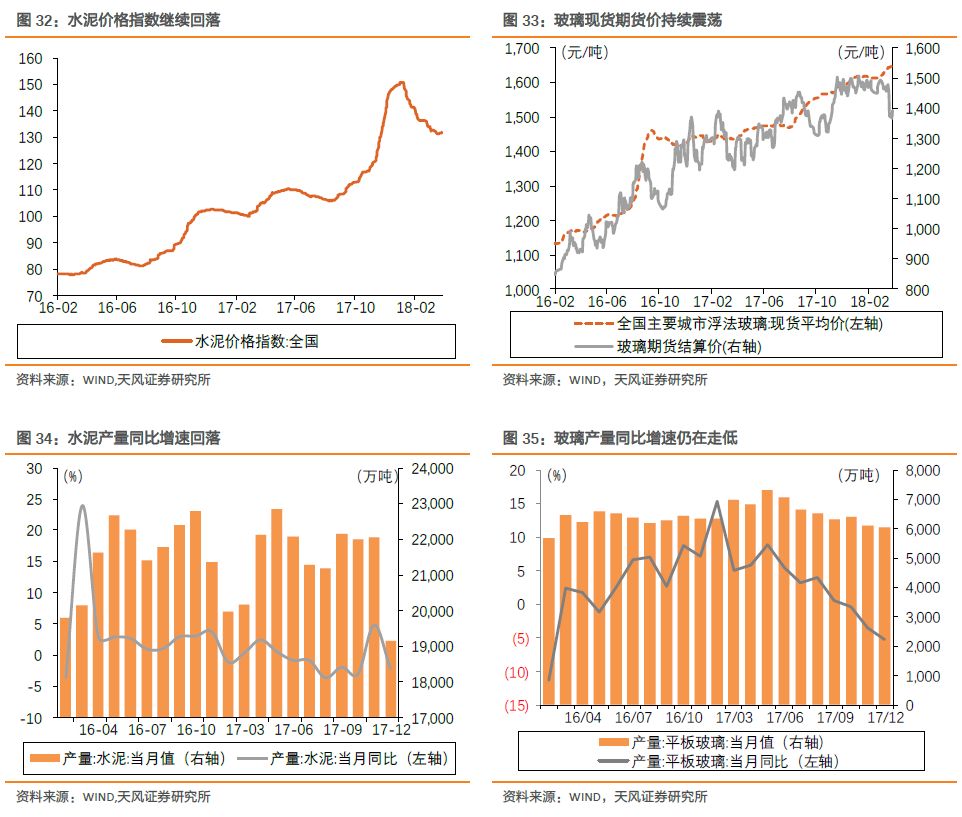

建材:水泥价格回升;玻璃期货价回落

3

、

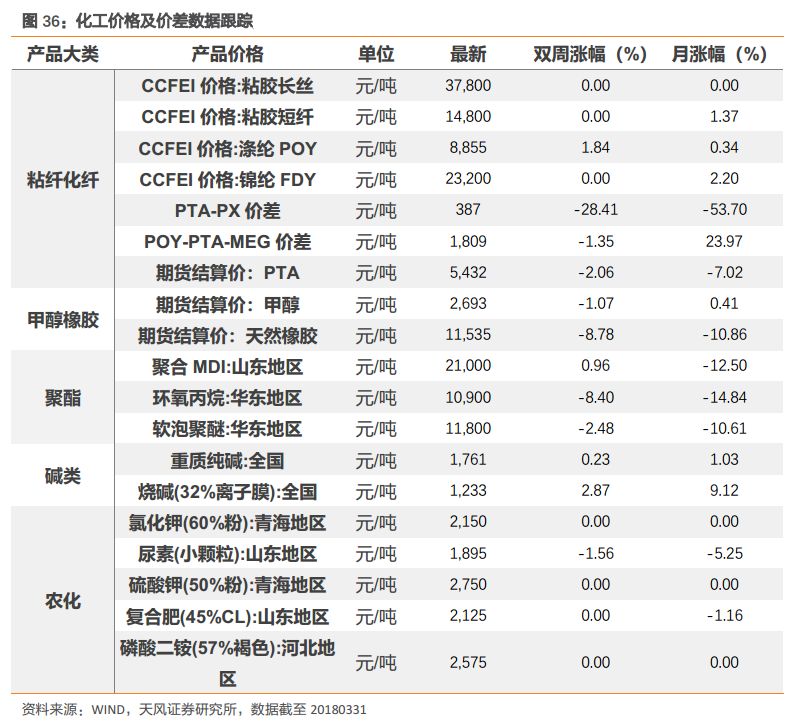

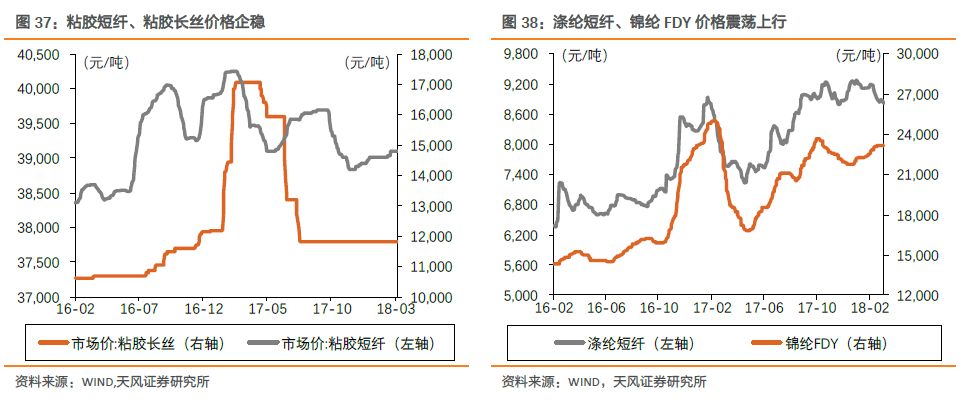

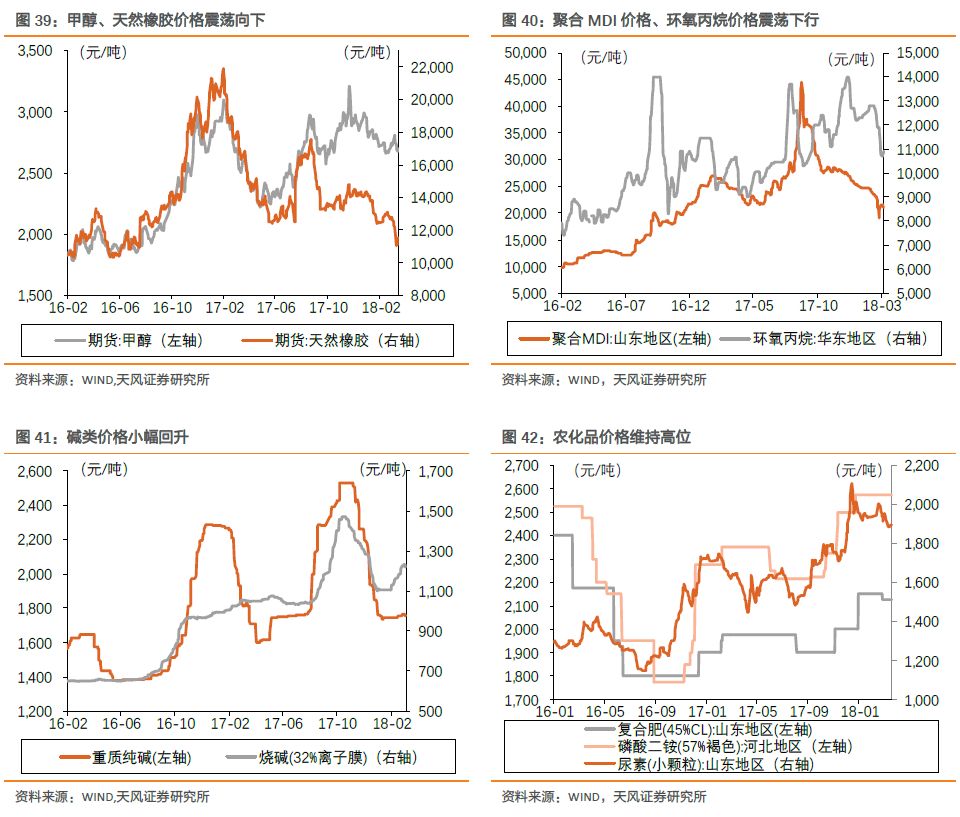

化工:聚氨酯类价格普遍回落,农化品价格相对稳定

4、

机

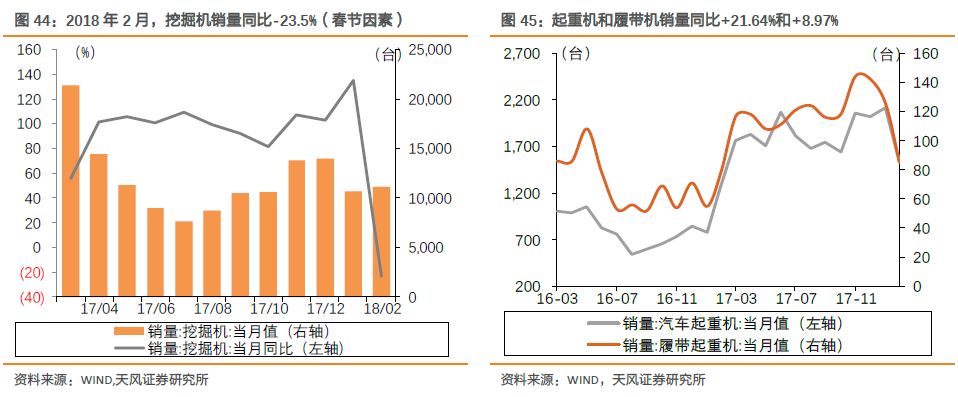

械:1-2月份挖掘机销量21800台,同比涨幅+14.3%

5

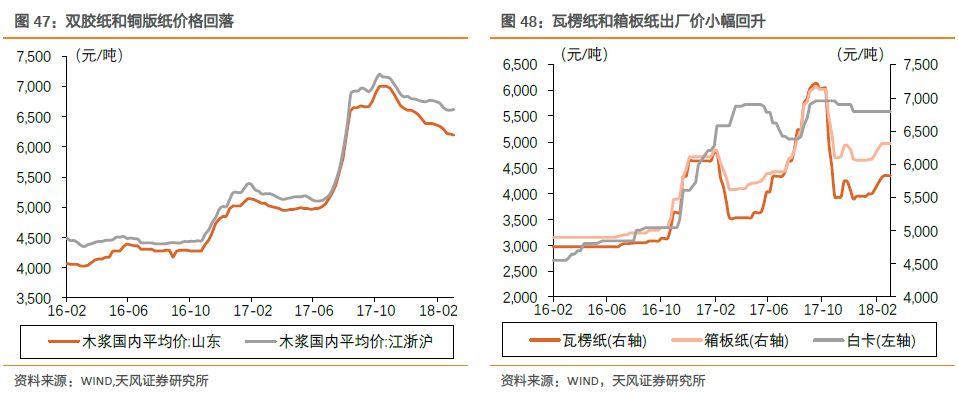

、轻工:文化纸价格回升

三、下游消费:猪肉价格继续回落,玉米、豆粕价格走高

1

、

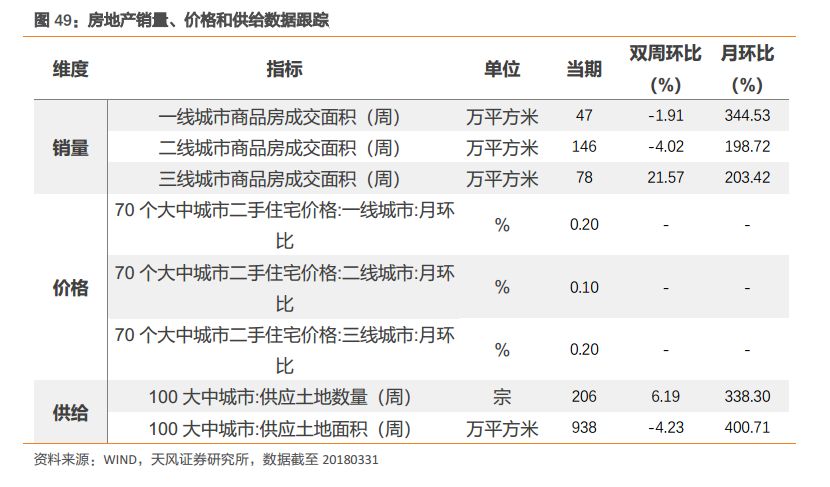

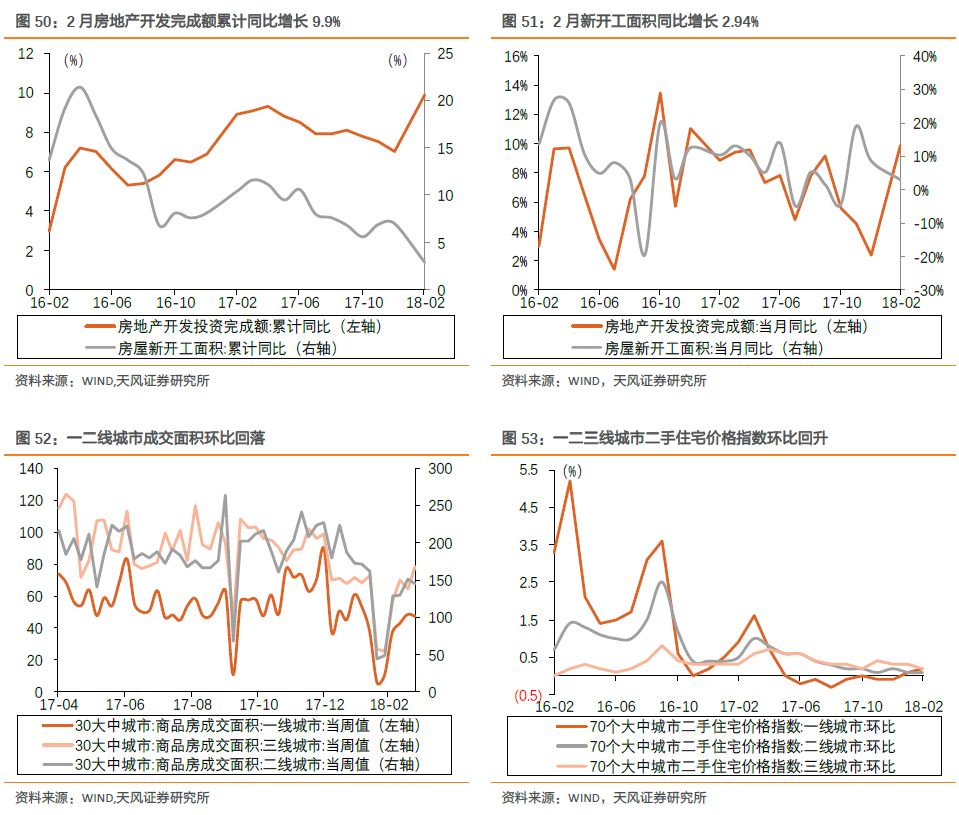

地产:一、二线城市成交面积环比回落,三线城市回升

2、

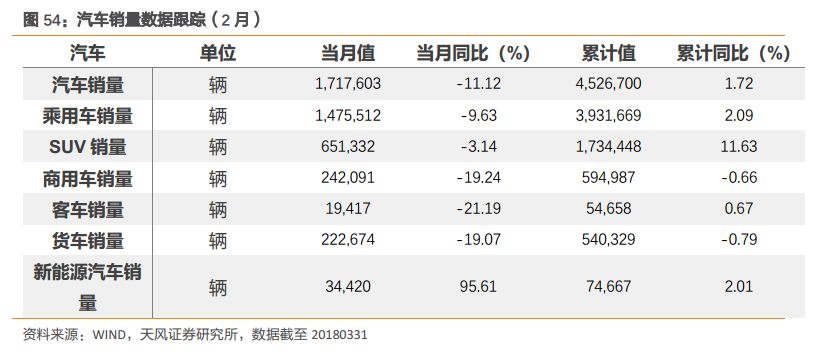

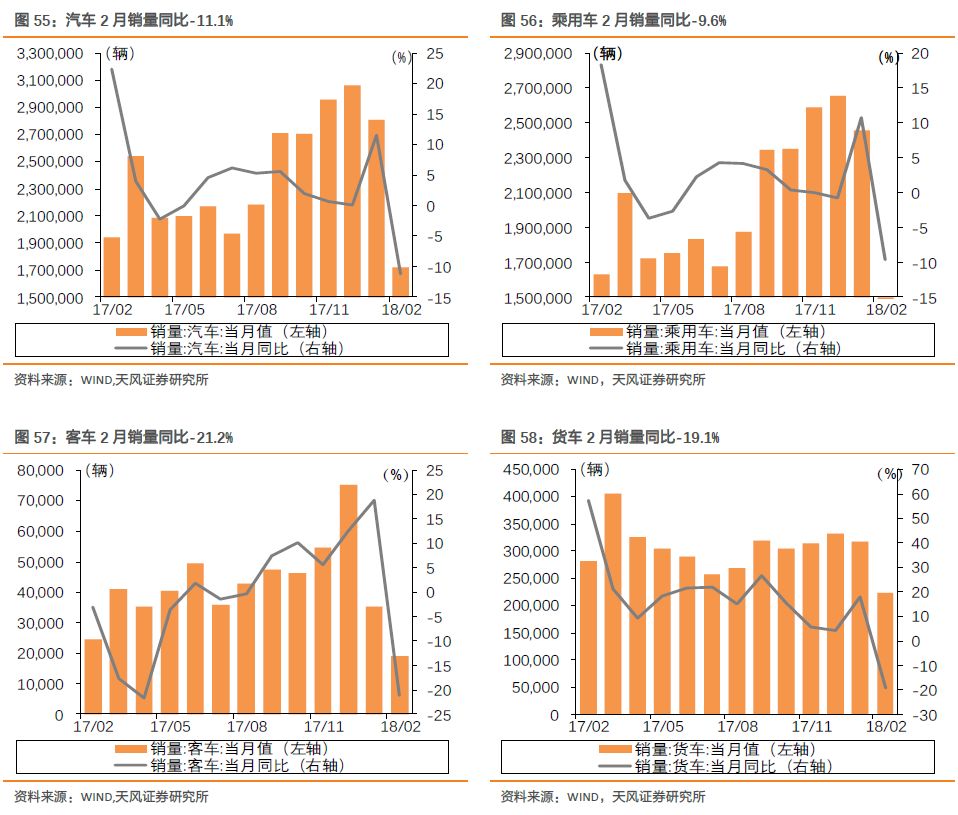

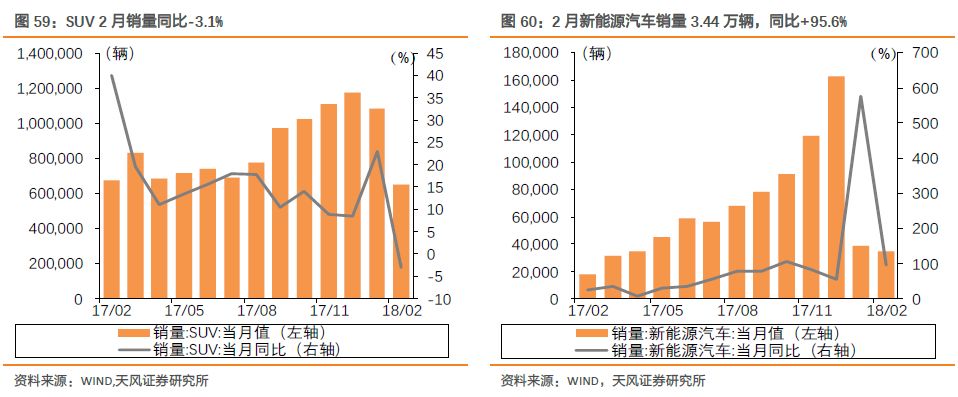

汽车:2017年重卡销售111.7万辆,同比增52.4%

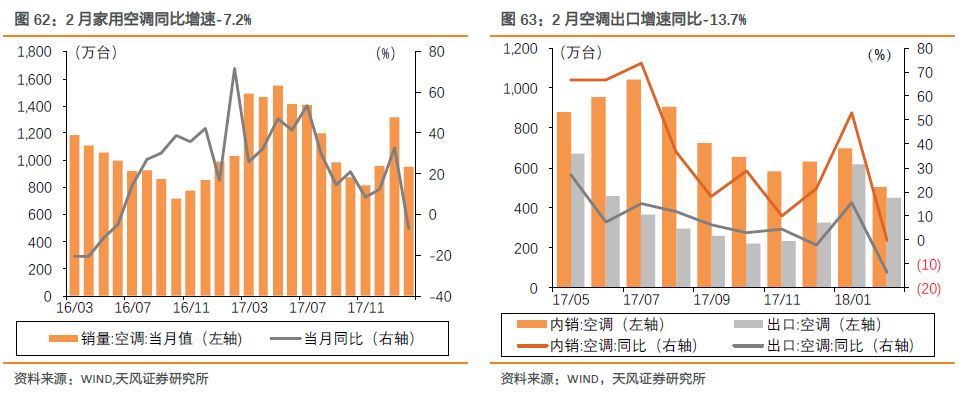

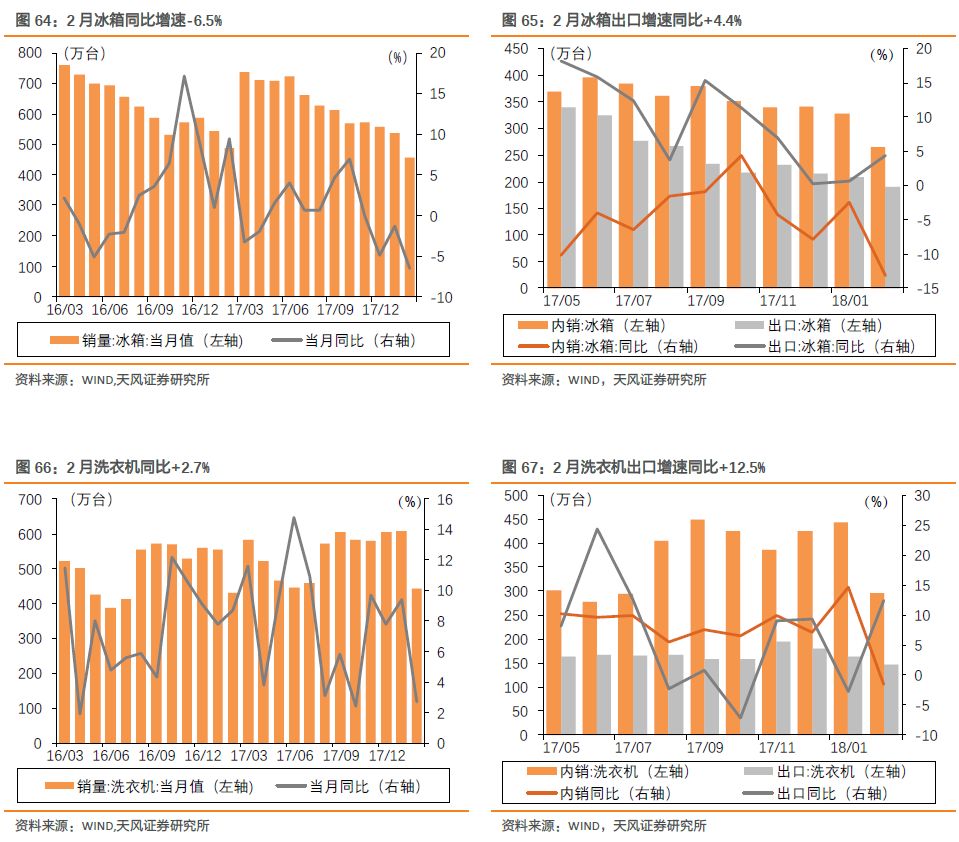

3、家电

:2月冰箱、洗衣机出口增速均回升

4、

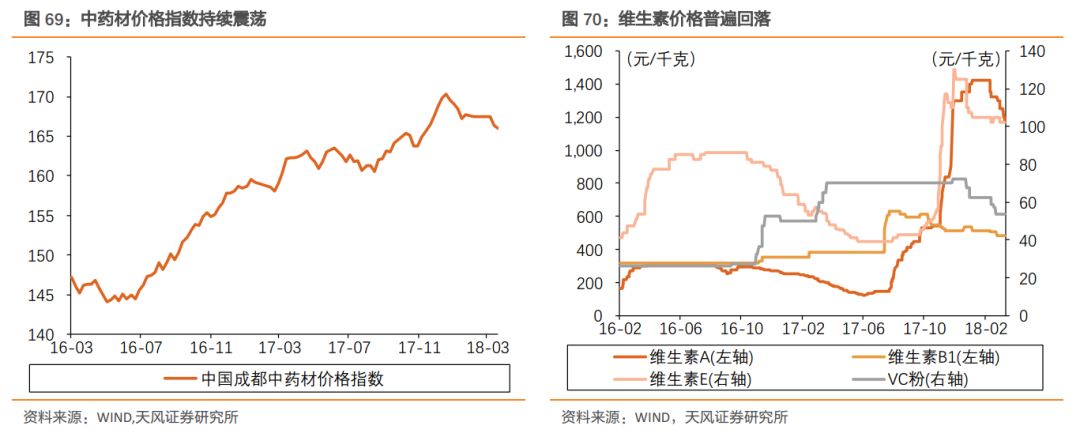

医药:维生素价格普遍回落

5

、

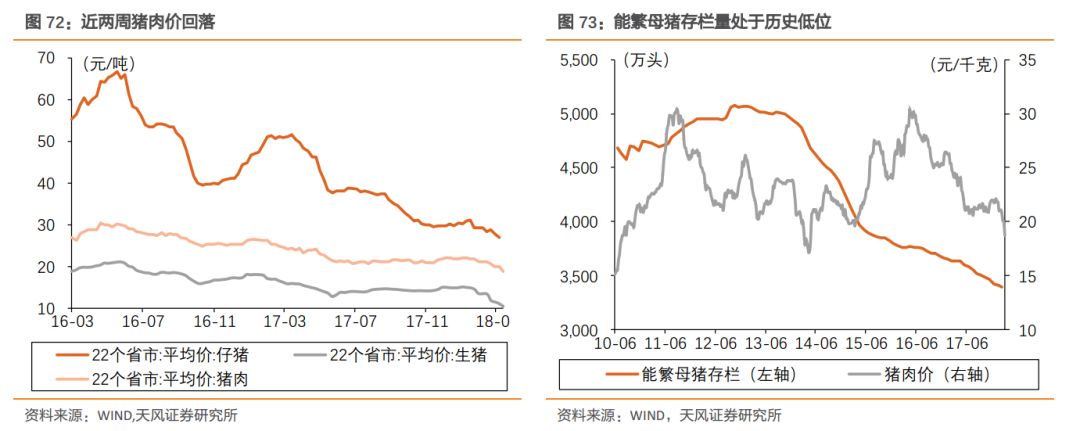

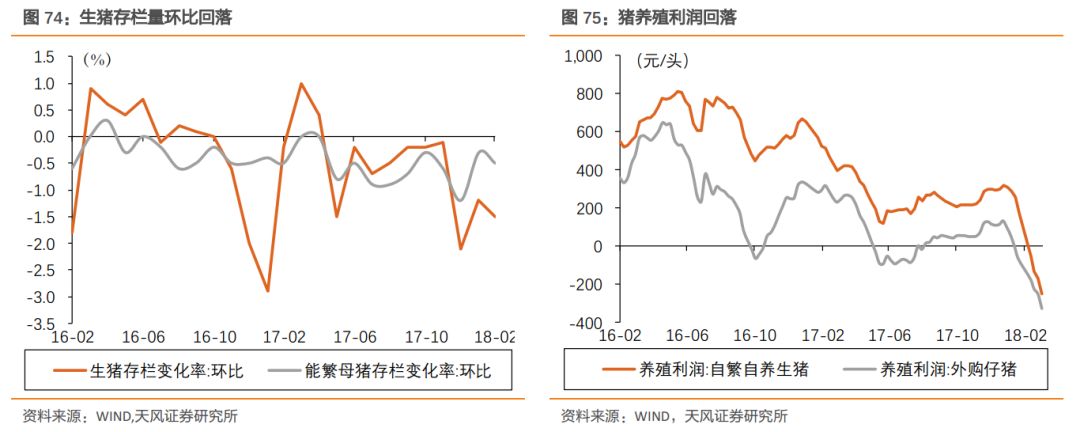

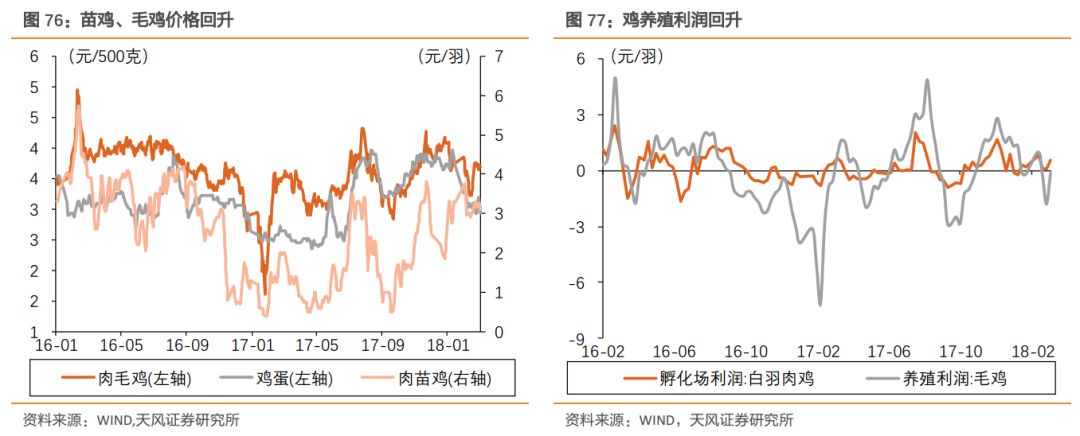

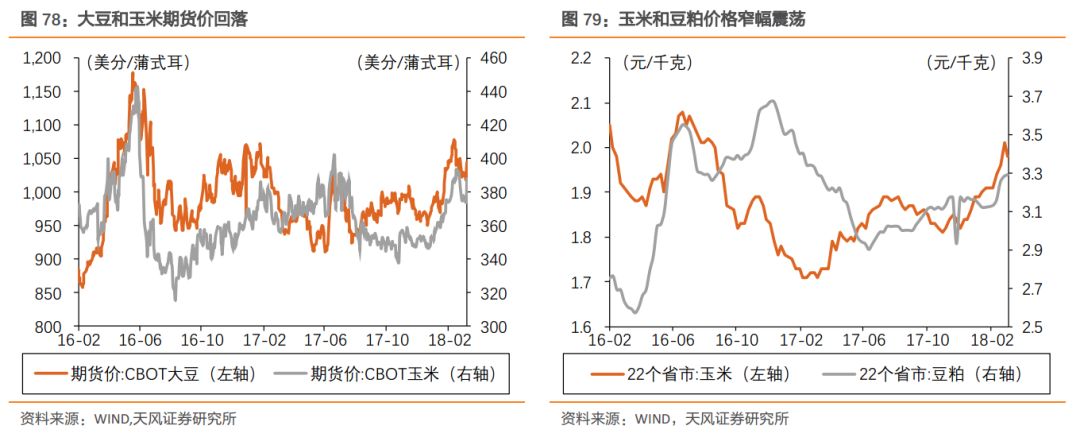

农业:猪肉价格继续回落,玉米、豆粕价格走高

6、

电

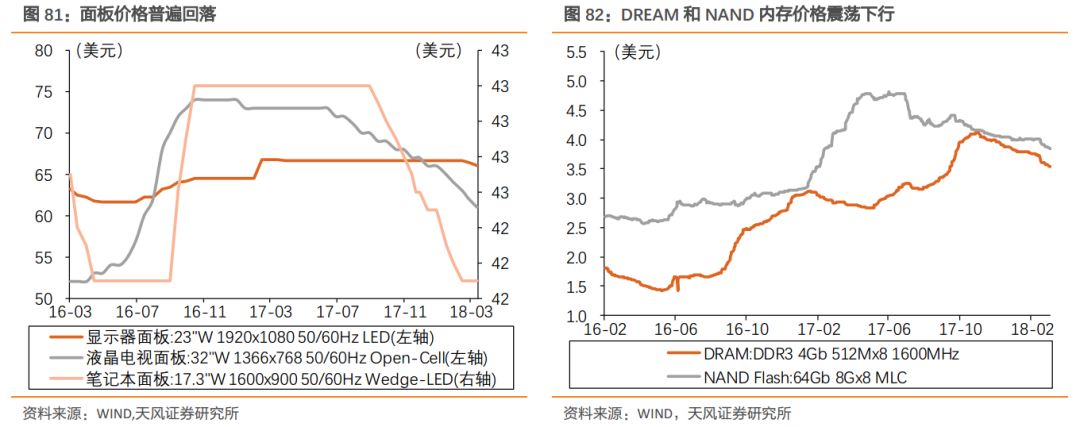

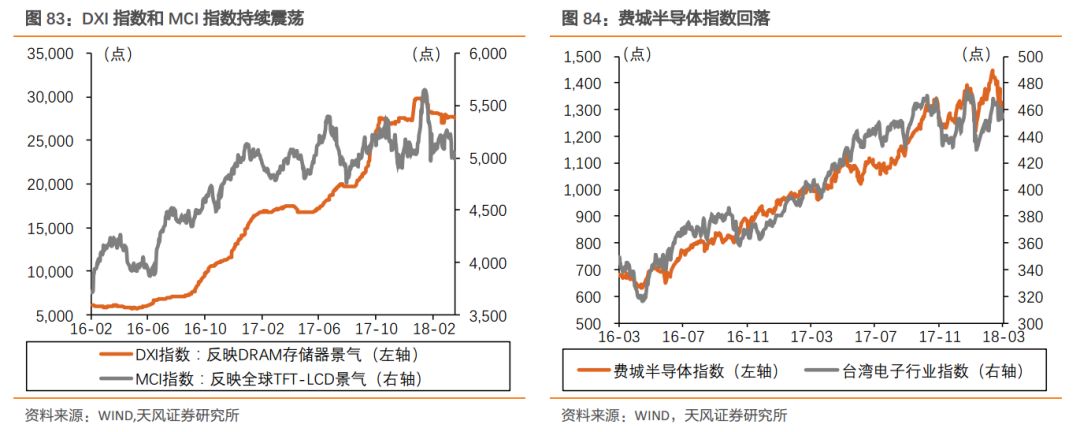

子:面板和内存价格继续走低,费城半导体指数震荡回落

7、

传媒:近两周电影票房收入环比-32.56%

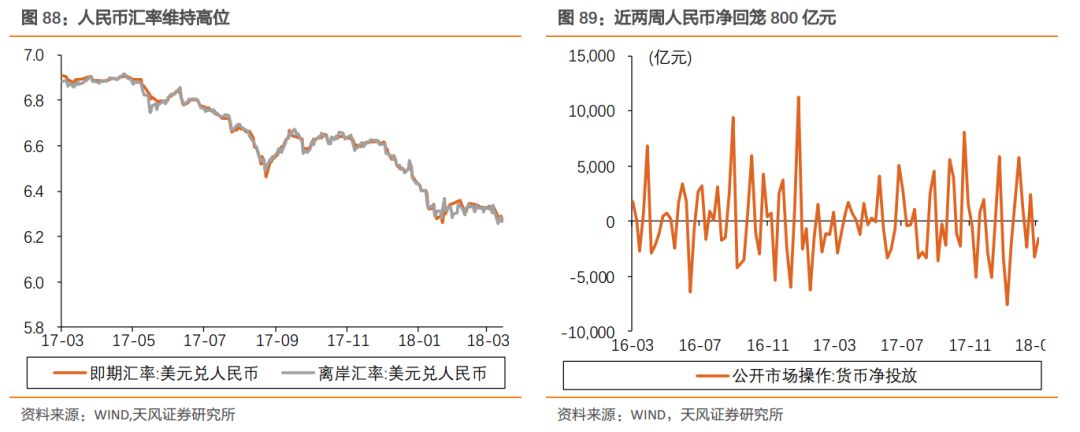

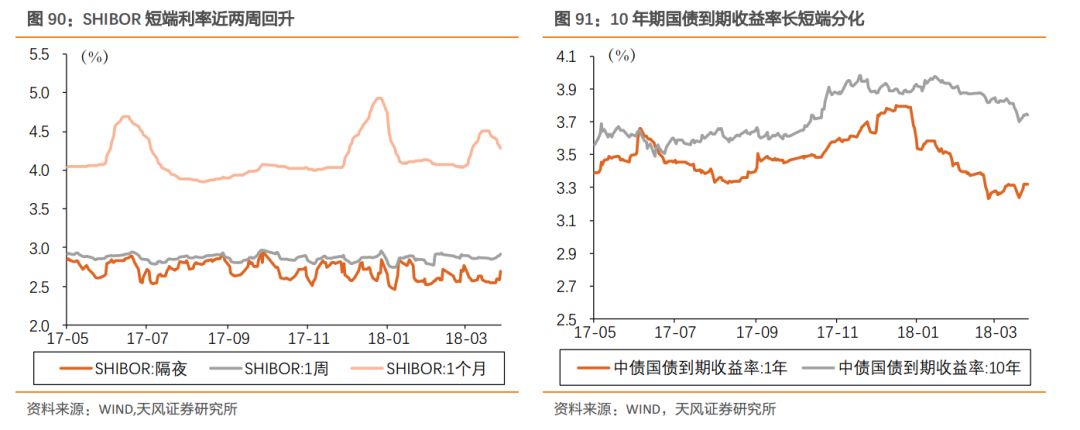

四、金融与公用事业:人民币大涨488bps,长短端利率分化

1

、

银

行:人民币大涨488bps,长短端利率分化

2、

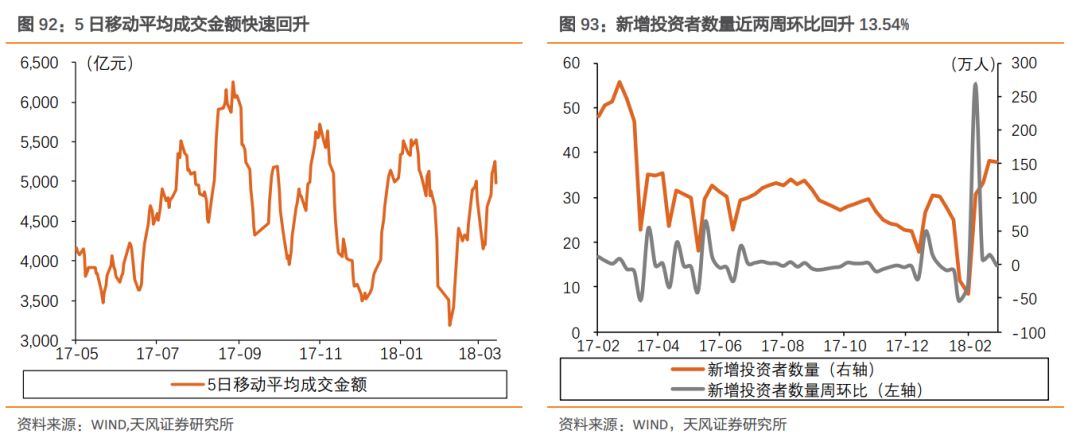

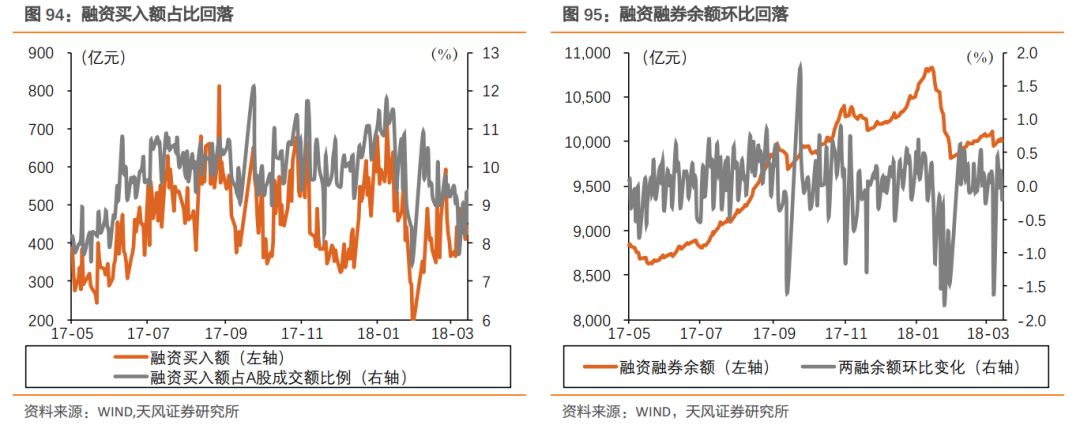

证券:新增投资者数量近两周环比13.54%

3、

保

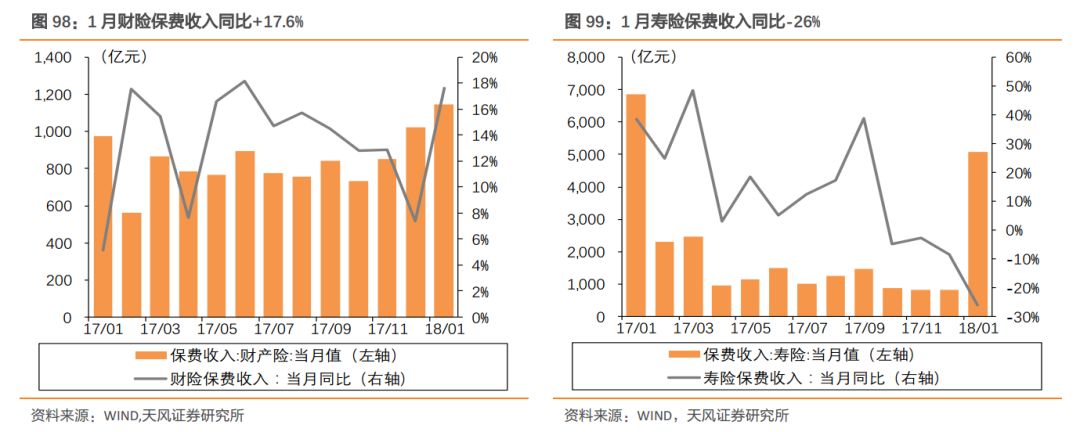

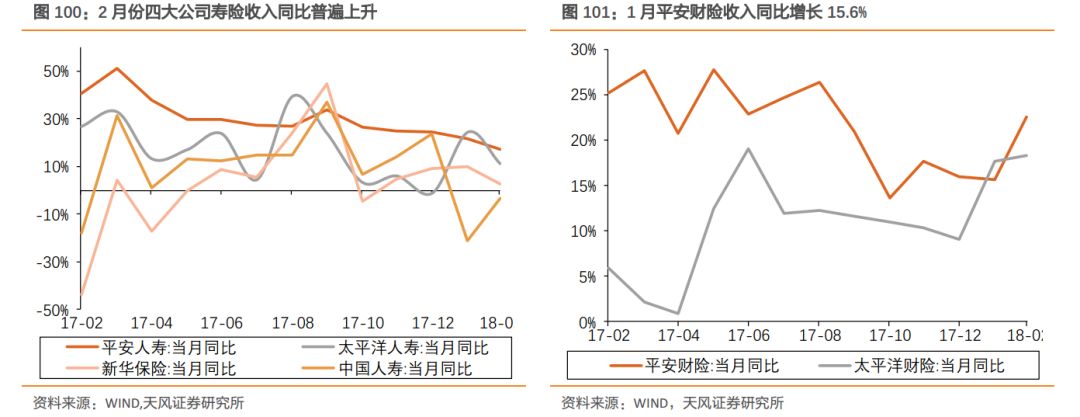

险:1月财险、寿险保费收入分别同比+17.6%和-26%

4、电

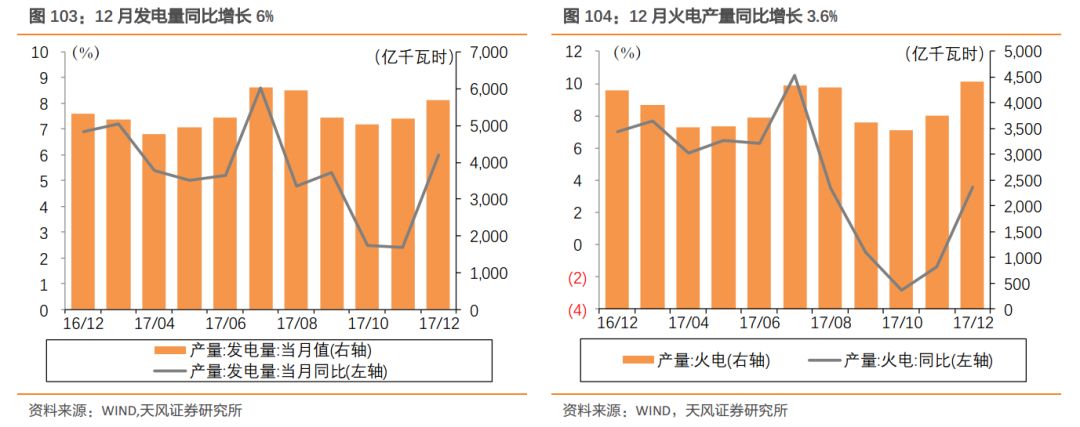

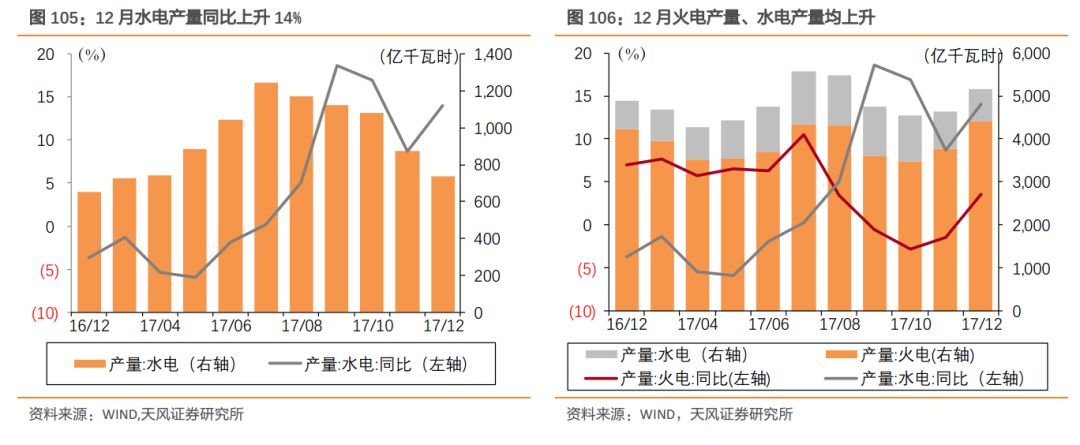

力:12月火电同比+3.6%,水电同比+14%

5、交

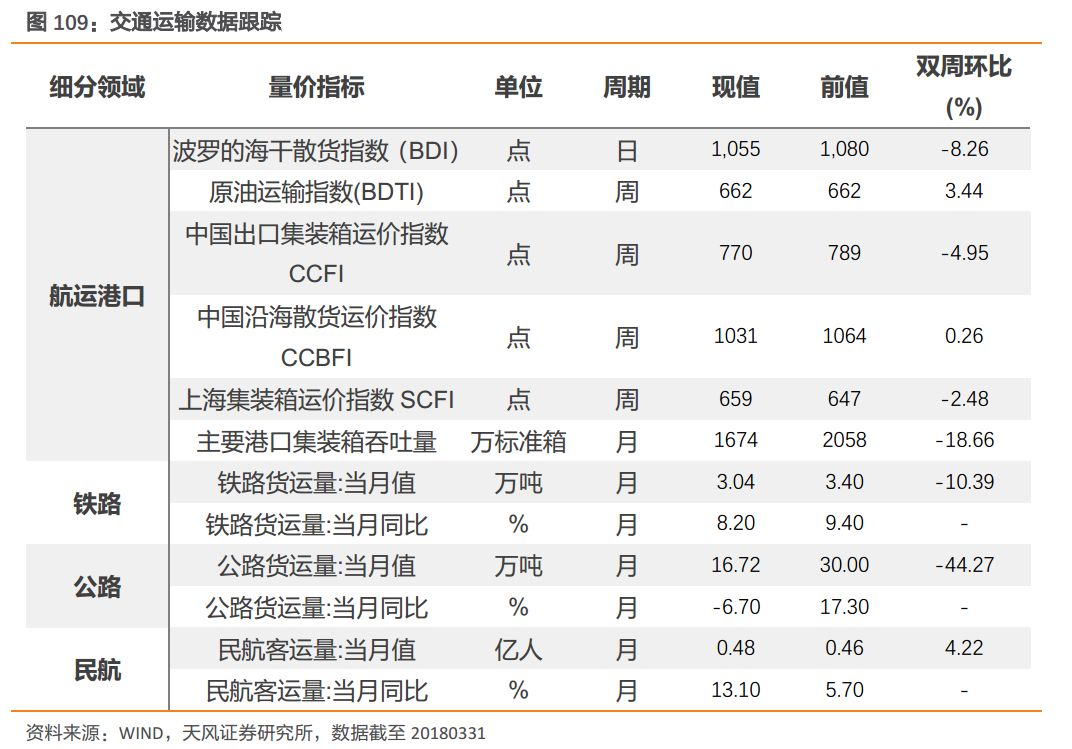

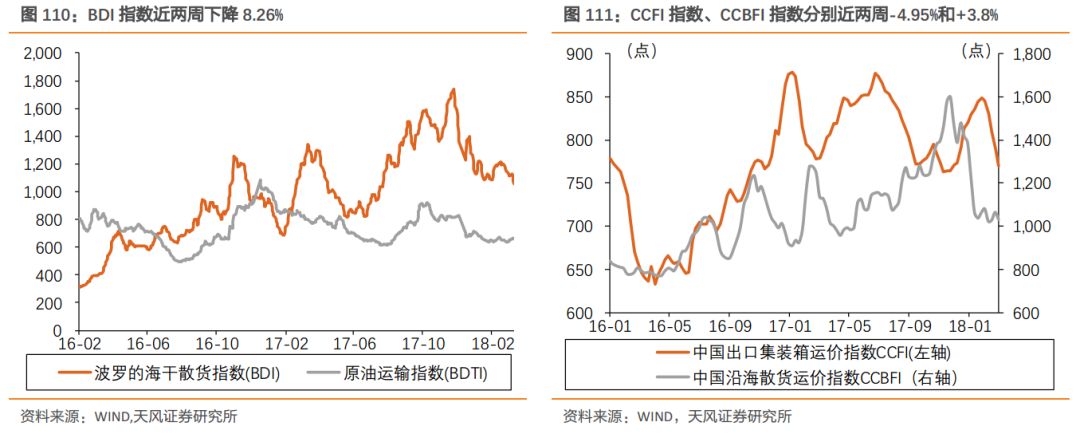

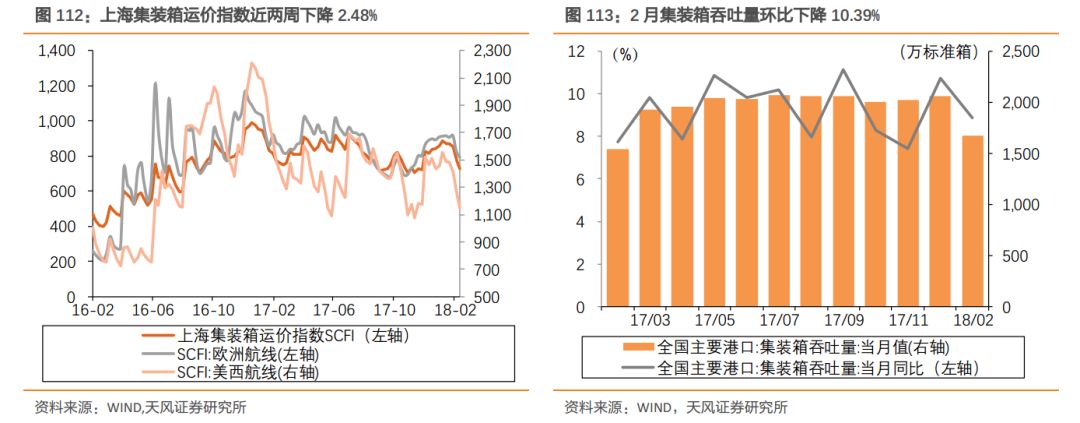

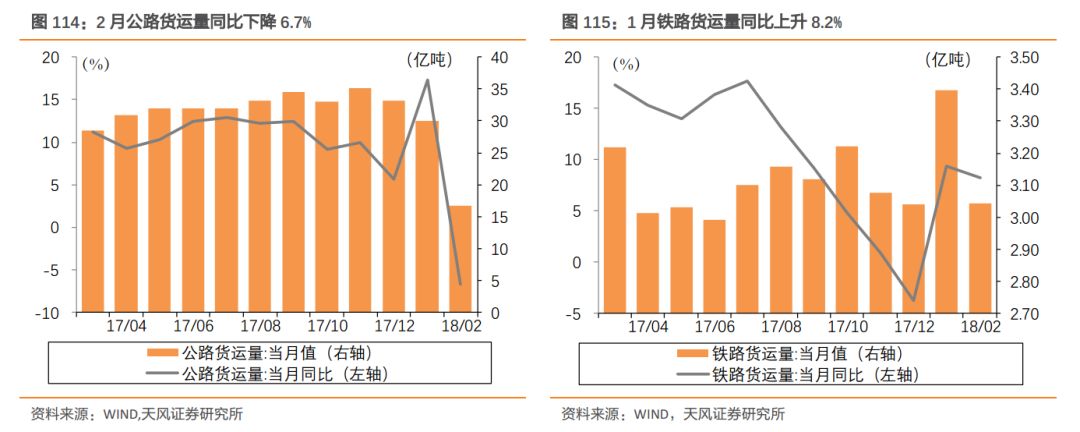

运:航运港口指数近两周普遍回落

风险提示

:宏观经济下行风险,公司商誉减值风险,公司业绩不及预期等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《怎么看一季度行情的结构变化?》

对外发布时间 2018年4月2日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师