事件:

盛达资源于

2020

年

3

月

16

日披露公司

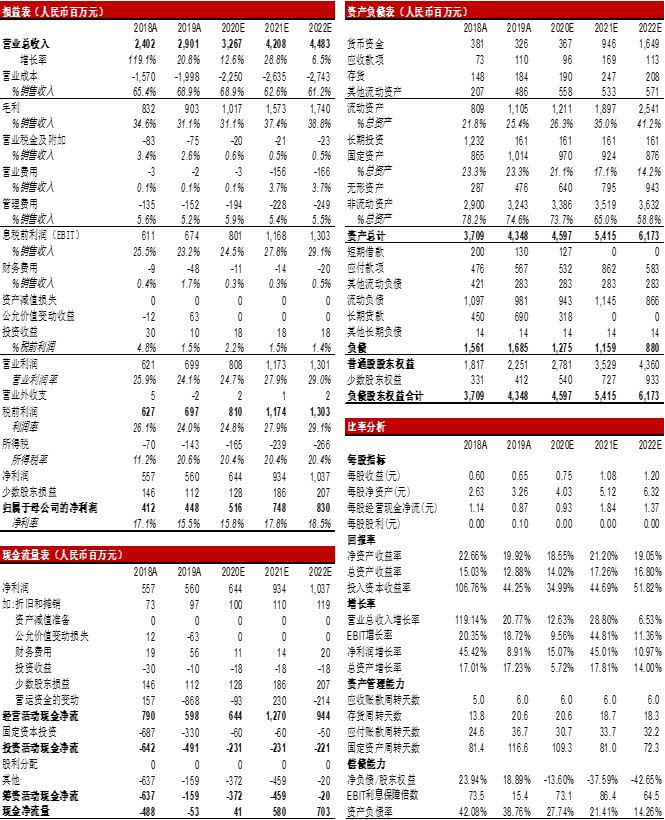

2019

年年度报告,公司

2019年全年实现营业收入

29.01

亿元,同比增长

20.77%

;归属于上市公司股东的净利润

4.48

亿元,同比增长

9.03%

;每股盈利

0.65

元,同比增长

9.06%

。同时公司以现有股本为基数,拟每十股派发

1

元股利

。

业绩符合预期

。

报告期内公司银、铅、锌金属吨产量分别增长

24.92%

、

27.54%

和

16.02%

,销量分别同比增长

5.62%

、

61.44%

和

42.84%

,此外铅锌价格回落,但白银均价上涨

7.97%

,支撑公司整体毛利增

8.66%

;三费方面,公司销售费用率和管理费用率分别下降

0.03%

和

0.39

个百分点,财务费用率环比提升

1.31

个百分点,主要系新增并购贷款所致

。

原生矿产资源市场不断发力,龙头地位日益巩固

。

目前公司采选能力接近

200

万吨,远景采选能力将达到

285万吨,含银量或从

200

多吨增至

400

吨左右,成长属性突出。公司拥有六家原生矿产子公司,具体包括:

1

)银都矿业,为公司主力生产商,银资源量

2553.66

吨,公司持股

62.96%

,采选能力

90

万吨

/

年,银平均品味

224.63

克

/

吨,静态服务期

10

年,其中东晟矿业,作为

银都

矿业的分采区,规划采选产能

25

万吨,目前已取得采矿许可证;

3

)光大矿业,设计产能

30

万吨

/

年,选厂全面投产,盈利能力增强;

4

)赤峰金都,拥有白音查干采矿权、十地采矿权、十地外围探矿权、官地探矿权,设计采选能力

30

万吨

/

年;

5

)金山矿业,资源储量达

3700

多吨,目前采选能力

48

万吨,预计

2020

年

6

月扩产至

90

万吨,同时配套建设

3.5

万吨

/

年的一水硫酸锰项目,是公司未来业绩的主要增长点;

6

)德运矿业,公司于

2019

年收购其

54%

的股份,银金属量

946

吨

。

双轮驱动,开辟城市矿山资源新市场

。

公司通过收购金业环保,叩响“城市矿山”第一枪,金业环保主要从事资源综合回收利用业务,通过将城市危废冶炼方式回收镍、铜、金、银、钯、钴等金属资源,实现在新能源汽车产业链上的布局,项目规划

20

万吨

/

年重金属污泥(固体危废)及

17

万吨

/

年岩棉生产能力,分两期建成,一期预计于

2020

年建成

。

黄金价格上行趋势未改,银价同涨亦具备超涨期权

。

1

)在“新冠”疫情冲击下,全球宏观经济短期面临严重的下行压力,黄金价格的驱动模式再度回归第一阶段,也即名义国债收益率回落驱动真实收益率下行;

2

)以史为鉴,“避险情绪”

+

经济转弱预期驱动贵金属价格上行,贵金属板块有望获得超额收益;

3

)从金融属性来看,金银价格具有同涨同跌的特点,更为重要的是,当前金银比为

,处于历史高位,金银比具备回归动力,白银超涨期权特征显著

。

维持对金价长期上涨趋势不变的判断,黄金龙头也将充分受益于此。

最新数据显示,美国后周期的消费、地产等经济数据仍在继续走低,9月零售销售环比下降0.3%,新屋销售年化月率为-0.7%,为缓解经济下行压力,美联储年内或再次降息。

美国经济自18年Q4见顶、5月底以来美国的先行指标等均指向经济趋势回落,持续降息或不可避免,我们认为真实收益率下行趋势不改,当前时点,金价上涨处于经济回落的第一阶段——交易国债收益率下行,金价中长期表现仍值得期待。

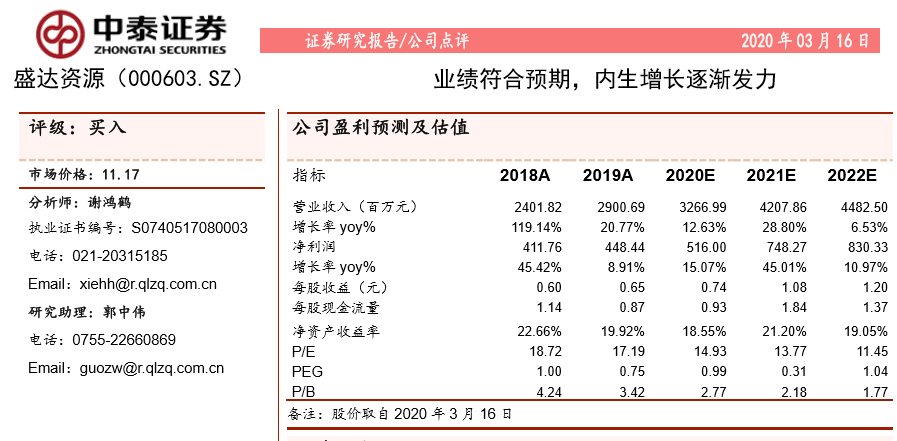

盈利预测与投资建议

:

我们预计公司

2020/2021/2022

年归母净利润分别为

5.16/7.48/8.30

亿元,对应

EPS

分别为

0.74/1.08/1.20

元,目前股价对应的

PE

估值水平则分别为

14.93/13.78/11.45X

,白银价格每上涨

100

元

/

公斤,净

利润上涨

0.137

亿元,对应归属于母公司净利润上涨

0.11亿元,

维持“买入”评级

。

风险提示

:

宏观经济波动的风险;

核心产品价格下行的风险;

相关产业政策变动的风险;

项目进展不及预期的风险。