核心观点:

配置景气拐点或优于低估值策略

从资金面来看,当前外资持续净流入与解禁带来的股票供给增量并存,市场流动性预计总体保持中性;

从政策面来看,政治局会议定调稳增长、保稳定,政策逆周期调控的重要性提升,但A股层面对于2020年的经济走向尚存分歧;

从市场结构来看,12月以来依然是景气主线主导,TMT+消费涨幅居前,而低估值相关板块较弱,机构或积极布局来年的景气方向。

在行业配置方面,我们建议继续把握景气拐点回升行业,年内维持Q4策略(建材/家电/汽车,及电新/机械的个股精选),逐步布局明年一季度结构性通胀预计减压后三个“大年”(电动车上中游、电子、云计算)的机会。

资金面:

外资持续的净流入与即将到来的解禁高峰

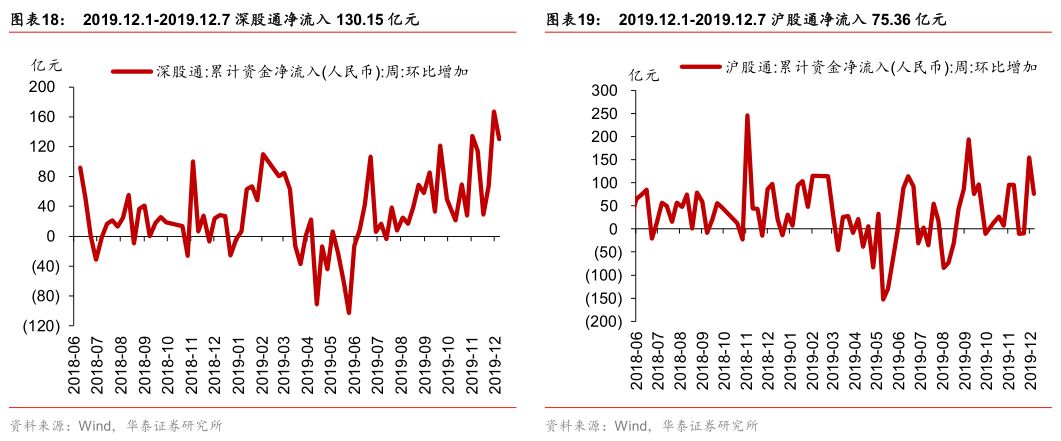

11月底,MSCI完成纳入A股的第三阶段扩容(从15%到20%),此次扩容是年内最后一次,而下一步的扩容尚无时间表。

在这样的背景下,外资净流入的势头并未放缓,根据Wind数据,12月第一周北上资金净流入规模达到205.5亿元,从周度数据对比来看并未出现放缓迹象。

另一方面,受解禁影响,年内A股股票供给压力仍在,按Wind数据,2019年10-12月是年内解禁的小高峰,月均解禁规模在3000亿左右,而2020年1月有望迎来大高峰,解禁规模达到6580亿。

外资流入和解禁供给增量形成对冲,我们认为12月A股资金面总体表现中性。

政策面:

政治局会议定调稳增长,市场对经济预期尚存分歧

12月6日,中央政治局会议在针对明年工作的要求中,强调统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定,与去年的表述相比,在防风险后面加入了“保稳定”。

2020年是我国经济阶段性发展的关键一年,我们认为,在当前外部中美博弈尚存不确定性,内部政府对于地方财政收支压力、就业等问题密切关注,政策逆周期调控的重要性也有所提升。

从期货价格来看,上游原材料螺纹钢、铁矿石、铜等价格10月以来已经持续反弹,而A股相关板块则表现较弱,我们认为原因之一在于当前市场对于2020年的经济走向尚存分歧。

市场结构:

依然景气主线主导,机构积极布局来年

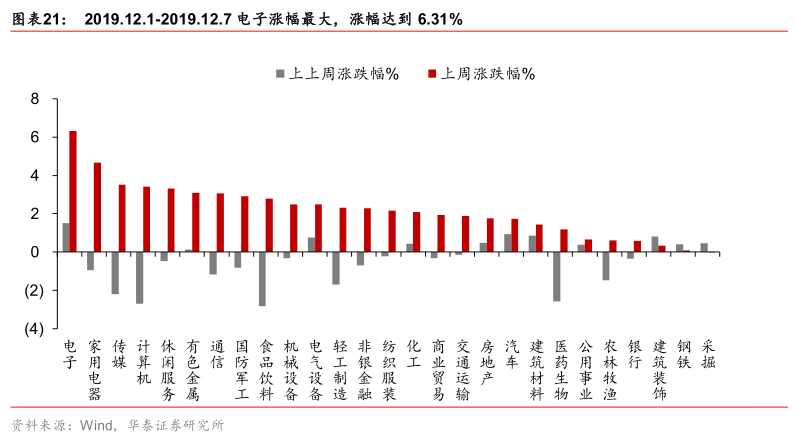

12月以来,市场指数总体呈现上涨的格局,从行业来看,TMT+消费(家电等)涨幅居前,而低估值板块周期(房地产、电力、建筑、钢铁、石油石化、煤炭)表现较弱,我们在12月配置建议中提出低估值逻辑并不顺畅,建议继续把握景气方向。

从四季度的市场风格轮动来看,总体表现清晰:

10月博弈三季报行情-11月机构调仓博弈低估值-12月机构调仓博弈或结束,有望开始主动布局来年。

展望2020年,TMT的景气逻辑在于智能终端普及以及应用层云化的开始,家电较明显受到房地产竣工逻辑的推动,此外,全球汽车电动化趋势下产业链上游(电池等)订单也开始景气改善。

配置建议:

低估值策略尚需时间验证,建议把握景气拐点回升行业

四季度市场风格轮动:

10月博弈三季报行情-11月机构调仓博弈低估值-12月机构调仓博弈或结束,有望开始主动布局来年。

虽然当前政策层面政治局会议定调“稳增长”,而上游期货价格也早有反应,但A股依然表现出分歧,我们认为2020年的经济情况尚待进一步数据验证(1/2月份又是经济数据空窗期),因此,维持12月月度策略观点:

低估值策略的均值回归时长难判断,当前我们建议继续把握景气拐点回升行业,年内维持Q4策略推荐(建材/家电/汽车+电新/机械的个股精选),逐步布局明年一季度结构性通胀预计减压后三个“大年”(电动车上中游、电子、云计算)的机会。

风险提示:

中美贸易磋

商进展不及预期、全球宏观经济超预期下行、年末逆周期调节政策低于预期、年末解禁高峰对于市场的冲击较大。