【经济逻辑】:解读当前经济现象,剖析背后经济本源,寻找宏观与微观的必然逻辑,只做大宗商品衍生品领域内的深度阅读,为用户提供最有价值的宏观研究,产业链调研,产业链基本面深度研投,致力于大宗商品衍生品领域内最具价值自媒体平台

作者:刘煜辉

只把杭州当汴州

现在有些人是开始把杭州当汴州了,把2017当2007了。周五的盘面,钢铁、煤炭、有色,包括后周期的银行,有点07年的熟悉的味道,前7个月上游采掘业的利润暴涨了14倍,钢铁涨了1倍,做债的人有点急了。今天如果中国做债的人开始急死了,就会变成大事了,因为当下中国的杠杆比07年高出1倍有余,甚至更多。国开十今天快到4.4了,CDB的盈亏平衡点是3.9。尽管你天天打报告要财政补贴,这坑现在真还没法补。这两年FGW发了个长期专项建设债券,到去年8月份规模已高达1.8万亿,之后就不再公布数据了,不知道现在多大了,这债券90%都靠中央财政贴息,一年下来多大一个数,你看看今年财政支出这速度,我看有个材料社科院高培勇老师估算,今年中国实际赤字或远超10%。价格这么涨,央妈根本不敢放水压利率。好在今年油价还没凑热闹。

很多人问我PPI会不会传导CPI通胀。看图,2011年之前两者是比较跟随,反映厂商库存随利润调节而周期波动,11年之后,两者就分了手,PPI跌了54个月,CPI一直横在2%也不跟(也许真实还是显著跟上的),因为这中间发生的是房子和信用的惊人膨胀。这一轮PPI一年时间从-7%拉到8%,CPI会不会被带起来。

债的交易者的忐忑心情可以理解。感觉上有强烈的非对称情绪左右着。对于经济重归下行大多信心满满,因为这两年政府信用(赤字)都顶在极限上运行,强弩之末的感觉。但对CPI会不会起来,信者寥寥。

也许有点行为金融上讲的“选择性偏差”吧。只是讲一点隐忧,没有特别的感觉,因为这种强度的外生性非市场力量作用于供给,恐怕很少有历史案例。只是我好像记得曼昆还是谁讲过“持续性供给冲击”的场景,短期和长期总供给曲线同时左移,导致潜在产出水平永久减少后,通胀上升。

有些事琢磨起来挺有意思。PPI传过去了(CPI),我们叫通胀;传不过去,实际上经济学上叫“挤出”,挤出如果久了,有效率的供给垮了缩了,有的甚至永久性退出了(比方说,举个栗子,电解铝大涨,下游铝加工企业有停产的,价格传导不下去,只能不干,之后铝制成品的价格会不会涨),会不会挤出个周期的“回光返照”,有些人明白这个其实就叫“滞胀”,宏观上有句名言:滞胀是周期的“回光返照”。回光返照有如烟花易冷,之后多半是冲击式的需求收缩收场。所以PPI传不传得过去,最终都逃不脱宿命,出清。

当然这个事没有人愿意这样想,交易的人这样想,就傻了,这等于怀疑交易的职业人生。

我只是表达一个意思,你中国的金融周期、资产价格周期、房地产周期都没真正考验过供给呢,有些筒子就急着在价格趋势的车头上插上“新周期和产能出清”的标。

周期的幻影

我们可以清楚地看到,这一轮趋势有别于以往,只涨价格,不涨物量。从物量角度衡量,剔除涨价因素以后,企业库存也不起,企业产能资本支出也不兴,即便上游国企(煤炭、钢铁)赚很多钱,大家也不投资,当然有行政限制,也有寡头垄断搞价格同盟想长期分更大比例的蛋糕,但民间资本也不投,制造业也不投,甚至说名义值都不用调,7月份制造业投资增速向下掉了1.6个点。只涨价格不涨物量,有点像只长肉不长骨骼。有些个小筒子一不看信息和互联网技术革命对产业周期的改造,二不看更高阶的金融周期、资产价格周期的拐点,只是忙着把各种各样的基还是朱的周期名牌往价格趋势上贴,数浪数得兴奋不已。经济周期中价格只是呈现的表象,本质是我们要能通过价格看到背后物量代表的产业经济活动的波动。你见过只涨价格不涨物量的周期吗?我没有见过。所以叫“周期的幻影”。

这个事并不神秘。你看看今年北京的天,可能是近十年来最好的时期,那天我在阳台看到北海的白塔,我印象当中很长时间没看见过了,天安门边上的那个金属蛋壳太阳一照非常显眼,强力度的边际供给的收缩冲击。以前叫“政令不出中南海”,现在叫什么,你懂的。

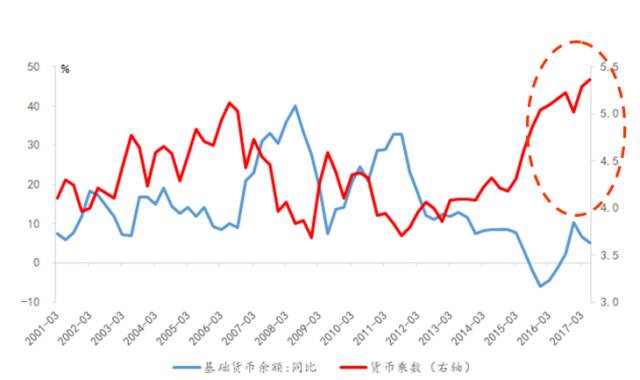

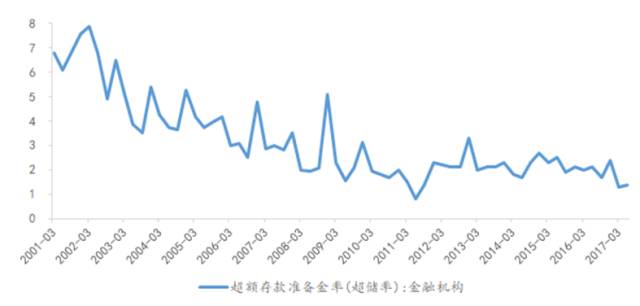

7月份调整后的社融增速高达14.6%,货币乘数5.45(历史新高),银行超储率低点1.2%。

刚性的信用投放与物量衡量的真实经济活动(库存和产能)萎靡,充盈的货币信用投放只能作用于非生产性活动,比方说存量资产交易和物量要素的流转环节(红火的原料贸易商和与之对应的金融交易),成为价格的驱动力量,这还是一个“脱实入虚”的故事,更换了一种场景。15年是股,16年是房子和债,17年是大宗原料。

金融条件的死叉

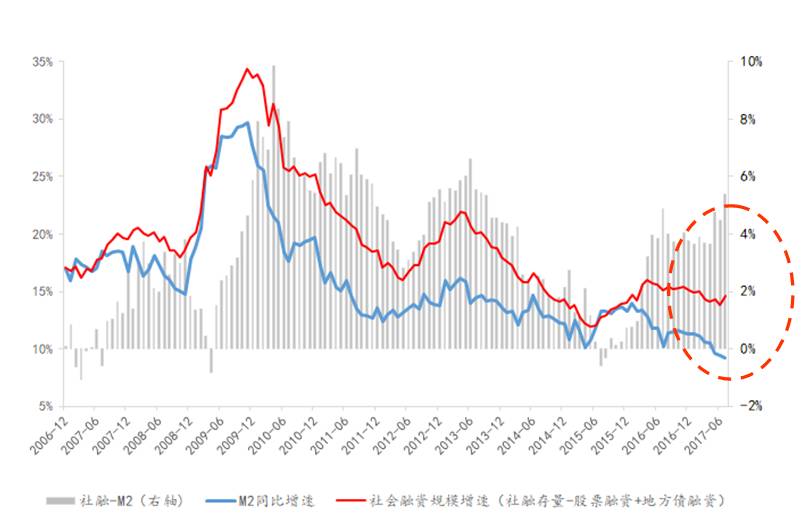

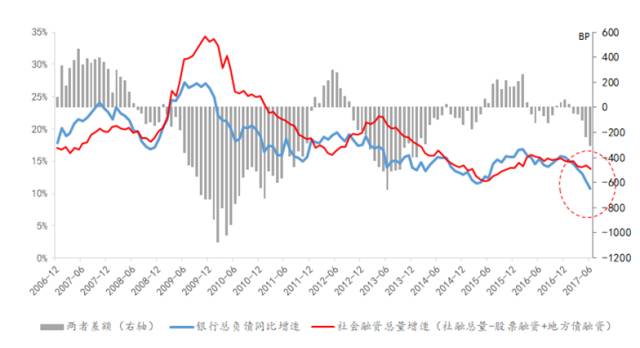

因为今天是债券的会,首先把重要的东西跟大家汇报一下。做债的人最关心的问题是利率由什么决定,有些人认为由央行决定,但实际上市场真正到了希望央行伸手帮助的时候,往往这个市场金融条件,资金供求已然趋于恶化。所以大家内心希望央行伸手把价格压下去。金融系统的资金来源和资金运用决定着利率的交易状态,化繁就简,一张图对交易来讲最重要,没有第二张。

资金运用,系统的资产端。红线,调整以后的社融,即社会融资总量-股票融资+地方债融资。资金来源,系统的负债端。对于一个以商业银行为主体的间接金融体系,存款性金融机构的主体性资金来源在2009年之前,基本上就是M2。2009年之后随着金融自由化化过程,银行主动性负债的比例越来越高,特别是中小行。债的交易者心中可能时刻都得装着着这张图,我们把这两个指标放在一起,一个资金来源一个资金运用,我们可以看到,过去十年信用高度依赖型模式中,多数时间社会融资增速都是超过M2的,对应到债的交易就是“熊长牛短”。赚利率的钱并不容易,时间段非常有限,2008年金融危机短暂一段,2009年信用一爆炸释放出来,债就不好做。2013年还挤出个钱荒。2014年1月(熬不住了)悄悄启动了超级宽松货币政策窗口和影子金融的繁荣,金融加杠杆,M2与社融还是粘合,甚至一度M2还超过社融增速,这个窗口我们收获了一难得的二年半的债牛。这是我们最宽松一个货币政策周期窗口,2014年1月份到2016年8月24号。中央银行开始有序上抬14天、28天回购利率终结了超级宽松政策,这一段大家赚到了利率的钱。

2016年3季度后,这两条线差距开始逐渐拉大。虽然社融距离2016年4月份的融资高点(16%)有所回落。但是依然很强,我们看到现在调整后的社会融资增速还高达14.6%。但M2已落至9.2%(为什么派生越来越差,因为充盈的信用投放多对应于非生产性活动,而非企业和库存和产能资本支出)。两者之间背离开始放大。这样一个基本状态下,简单讲,债市要想做出交易行情不那么容易,这是一个基本判断。

这两条线我们稍微调整一下。我们用银行总负债替代M2。我们看到这两条线在当下出现死叉。两线之间裂口呈发散不收敛态势。这一种状态持续下去,债交易来讲一定是不利,所以这个阶段要想债发生有幅度的行情比较勉强,这是一个基本的历史维度。

过去十年我们做债也赚了一些钱。说实话赚的主要不是利率的钱,赚的更多的是体制的钱。城投债国债化、融资平台债务国债化,大家赚的是刚性兑付的钱。即便经济下行压力很大,但信用溢价估值仍不断创出历史新高。如果接下来经济再一次回到总需求回落的轨道中,今天信用溢价的估值还是处于历史最高位。债券主要是赚刚性兑付钱,信用市场弥漫着政府信仰,刚兑信仰,央行信仰。

金融条件改善的四种可能

这样的金融条件要好转,首先想到的当然是融资需求是不是能够萎缩,资金运用的线能不能快速往下走,与资金来源的线两者之间差距收缩,逐渐黏合到一起。对利率来讲,这是金融条件改善的基本逻辑起点。然而受制于这个体制条件,“伤于财政,毁于金融”,看上去是金融问题,实际上背后都是财政问题。中国虽然已是全球G2,但中国经济始终没有解决一个核心的问题,黄仁宇先生在《万历十五年》中讲到的,我们始终没有建立起现代国家的硬约束的国家会计制度。你把中国的地图打开,会发现地图上大大小小的都是各级政府画的圈。其实领导就提了一句青山绿水,大家一年时间整出来一万多个特色小镇,过去两年搞PPP、产业投资基金,这就是融资平台债的变种,而且15-20倍的高杠杆的交易结构。这笔钱到现在应该是一个无底洞,大家不知道发了多少。这就是传统经济的剪影,对金融资源需求极其刚性,很难压回去。看上去是财政问题,实际上根源都在财政。

如果融资需求不能迅速萎缩的话,短缺负债的金融条件改变只有以下四种场景。第一个是央行降甘霖,释放长期低成本资金,比方说降准,或者用长期货币政策工具引导价格下降。第二个是金融加杠杆舞曲再度响起,金融小伙伴们重新舞动起来,再干同业+表外,把M2之外的货币创造机器重新启动起来,长期来看,这是一个饮鸩解渴的过程,但短期来看金融加杠杆可以缓解整个商业短缺负债的状况。第三个是外汇占款意外显著上升。中国的外汇占款重新恢复到一个比较景气的状态,可以从根本上改变银行体系的负债端结构。第四种当下正在发生的,我觉得这个体制也是非常理性的。简单讲是保护银行,怎么保护银行呢?某种程度的恢复金融压抑,抑制金融脱媒,打击互联网金融,打击货币基金。现在正在做的就是缓解庞氏压力。

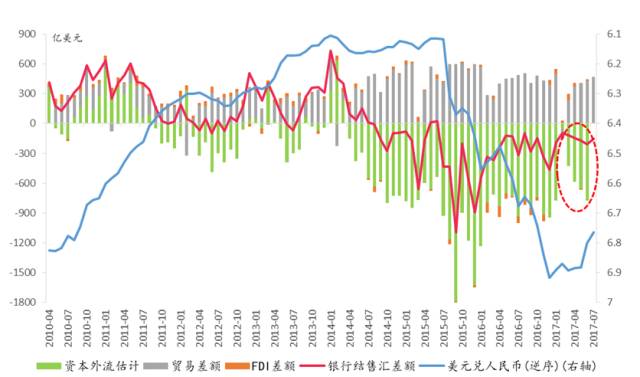

这轮人民币回升没有带来资本流入

第四条比我预想得要快,现实就走到这个路上。意味着什么?

前三条都没有可能,前段时间,有些筒子看好外汇占款有没有可能意外上升?有些人想着这个钱能够回来。但很遗憾。我们今年看到由于美元跌了8%,人民币出现一波比较大的回升。但这一波回升跟以往差别很大,就是资本不流入,钱不回来。名义价格(CNH、CNY)现在做上去技术上没什么难度,资本项把门一关,片帆不得入海,市场就会变得很薄,离岸人民币市场池子从2.2万亿缩小至5000亿,然后再整肃几个没有国家意识的转移资产的富豪。所以严格资本管制下,想把人民币锁定6.7、6.6甚至6.5都没有问题,但高估预期消除不易,人心预期要回来,人心不回来,资本也流不回来,银行结售汇还是逆差。

简单来讲,也就是说现在这个价格对于所有经济主体来讲都是不舒服的一个价格。对可贸易部门来讲,他老觉得以6.5、6.6甚至7的价格出口赚钱少,不划算,中国境内各种成本这么高,特别是垄断价格联盟这一搞,原料价格鸡飞狗跳,可能将使相当部分制造业优势进一步受损。不可贸易部门老想着往外倒腾资产,人民币资产按照6.5,6.5价格折算成美元,境内外资产有一个巨大落差,心里讲总想着往外调整资产负债结构,怎么把钱倒腾到国外。

我看有些个分析员筒子写的报告,好像一不看资本项目管制,也不看外汇市场深度的变化,仅就汇价画K线图讨论人民币升贬值压力,这没有实际意义,只有地租和要素价格决定人民币的含金量,国家间的实际汇率是由两国的非贸易品价格波动而决定的,这个是基础哈。也就是讲,中国的地租和要素价格降不下去,6.6、6.7这个价格就只能够靠严格的资本管制才能站得住。

所以第三个条件出现比较难。其实对于决策来讲,理性一定会走向第四项,某种程度地恢复“金融压抑”,抑制货币基金和互联网金融,抑制金融创新。短期缓解压力,给银行和利率喘口气,这也是权宜之计。

金融去杠杆(18+1后)永远在路上

看到有些报告讲金融减法快完了。这是把自己耳朵捂起来吧。你看看下面三张图。

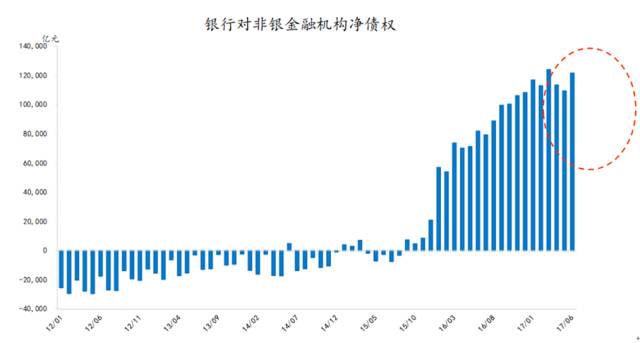

说白了,金融去杠杆是一场博弈,是市场和央行斗智斗勇的过程。我们看到央行去年4季度以来所做的事情逐步看到一些成效,3月高达12万亿的银行对非银净债权4-5月份下了1.5万亿,结果长端上了50个bp。这是净值1以上的委外都赎回解散了,1以下的都扛着展期,这也是利率未来的压力。只要上1,就会赎回。6月资金面超预期一友好,杠杆立马又加回来了(中小银行业绩压力大),一些券商资管又接到了委外。很快银行对非银净债权6月份末又回到了12万亿。哪有那么容易哈,央行得有足够的时间和耐心使交易价差不足以弥补时间价值的损耗,时间拉长后,当所有的交易都变得索然无味时,最后有人发现还不如及早清算自己的浮亏资产,换取流动性,这个决定可能比利用短期负债(同业存单)来扛这个交易结构实惠的更多,金融杠杆结构才会实质性有眉目,这个就是双方博弈的过程。

李扬老师最近有个对中央金融工作会议的解读,金融业感觉到的痛苦才刚刚开始。我感觉有点“永远在路上”的意思,18+1后大概率继续。

延伸一下多说两句中国的银行股。谈一点看法。中国的银行,损益表、现金流量表,是银行自己的,资产负债表是能算是政府的。市场上最近都在讲坏账率见顶的逻辑,这其实跟上游原料涨价没有太多关联,主要因为银行资产结构这两年变化了,民企没有了,都换成了国企、政府和居民,居民是硬约束部门,庞氏和刚兑一个硬币的两面而已。只有资产创造的收入少了,周转变慢了,久期变长了,流动性成本变高了,这些是真的。

“灰犀牛”最近很热,在我看来,如果专业一点的表述就是这样一种金融状态:由于对“无法计算概率的风险”给出定价,因此人们只能理性地选择忽视“风险”的存在,并为之支付“确定性溢价”。在中国最典型的就是政府信仰、刚兑信仰和央行信仰,从城投债和融资平台债务国债化,到权益市场对银行股和对周期国企所谓资产负债表修复的定价,追溯的逻辑无一不如此。

尽管利率上行的空间不会太大,但(国债十)3.7%一定是顶吗?分歧多来自于知识结构的差异。有些筒子对货币需求的认知存在误区,就当下中国所处的金融周期的位置,货币需求不仅来自于经济的总需求,越来越多地来自于庞氏债务链的维持,包括庞大的各级政府钓鱼工程,一旦项目开出来,我就要往这个无底洞里不断投钱。2013年中国也曾出现经济下行时利率上行。总需求是往下走的,但恰恰那一年利率是往上走的,说明我们对货币需求认知有误区。

金融周期、信用周期、资产价格周期,这些东西让市场接受还是比较难的。多数人仍以短周期的经验来处理;或者是只接受信用收缩导致总需求下降的一面,不能接受信用收缩所导致的资产倒表、清偿力下降、债务链崩紧而致流动性冲击的一面。

债的交易者一直纠结于中国利率极端平坦化这个局如何演化,一个是熊陡,一个牛陡。交易者当然希望是牛陡,短端下行。中央银行放水,流动性成本往下走,导致一个陡峭化的利率下降过程。但现实的情况概率偏大是熊陡。短端下去就四个方向(央行放水、金融加杠杆、外汇占款增长、金融压抑),能下去多少呢?如果发生陡峭化,长端往上可能性偏大,考虑到庞大的债务无法承重,央行对流动性的实时干预,“长时间的平坦化叠加间歇式的陡峭化”这种场景更像是在中国的体制中。

看一下股票和债券。6月下旬大连会议我们曾讨论过3000-50股票结构风格变化的可能。首先是政策条件悄然变化,围绕资本市场魂魄政策在变化,并购、重组、再融资明显松动,比IPO的审查批得要快得多。并购重组整合是资本市场的灵魂。政策修正迹象非常明显。

有一批新兴技术的中小市值股票6月低点以来的修复其实是很明显的。对应的50进入震荡。

当然7月份商品和周期(包括后周期的银行)干扰某种程度可能盖住了这一趋势的变化。背后实际上反映了一个变化,外延式增长的预期在回复,并购、重组、再融资这些开始正常化,对产业竞争力、新兴技术发展趋势、以及企业护城河的深刻理解是资本市场的灵魂。3季度风险偏好回升(risk on)的时间窗口(政治定局)为这种变化提供了机会。

再重复讲一句:由于对“无法计算概率的风险”给出定价,因此人们只能理性地选择忽视“风险”的存在,并为之支付“确定性溢价”。

尽管最近金融股在risk on的进程中,但代表中国传统经济的主体沪深300、国企指数、商品震荡磨顶的状态仍难以改变。供给压缩所驱动的价格上涨最终都要接受需求端周期的检视,需求端就是薛定谔实验中的那枚决定猫(交易者)的生与死的概率云硬币,趋势道路上也孕育着巨大的反身性和波动性。

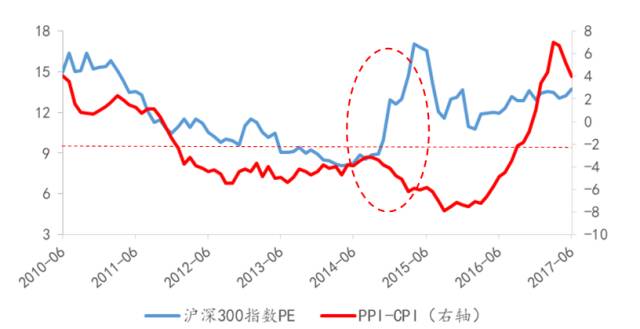

你去看看87号文,看看最近地产一系列的东西,你细细去体会跟以前有什么不一样,意味着今年剩下的时间面临着大概率事件是政府信用的收缩,我个人看,代表中国传统经济利润周期的那个指标, PPI-CPI的裂口的高点可能已经确认了,接下来我们看到的无非是PPI-CPI下行通道的构造的轨迹,我们把这条线和中国的沪深300或者是国企指数的估值放在一起,如果剔除信用杠杆推动的股票泡沫的影响,这两组数据高度的同步相关。

中国传统经济估值想再显著提高一个层次应该讲阻力较大。除非情绪极大的改善推动力,能够想象的无非来自于货币宽松,大家可以再往下想货币宽松概率多大。

我个人对债券不悲观,但债券到今天这个位置对于配置盘和交易盘来讲它的状态可能是差别比较大。对于配置盘来讲我们可能需要抓间歇式流动性冲击机会,拉长资产的久期。因为知道决策一定会救流动性,但或会更多地容忍经济的实际下行。对于交易盘,久期不宜拉长,杠杆需要衡量与央行博弈的成本,在没有明确方向的震荡中,价差收益有可能覆盖不了时间成本。

欢迎投资总监,宏观研究员,大宗商品各产业链研究员入群(汇聚全国3000名公募,私募基金经理,3000名产业链高级研究员,1000名宏观研究员,10000名大宗商品现货商)

加群可点击原文阅读,填写相关信息后,添加微信:lzc_0126

长按以下二维码添加公众号