△

点击上方

“券业新力量”

关注我们!与30万+券业精英一起成长!

▼

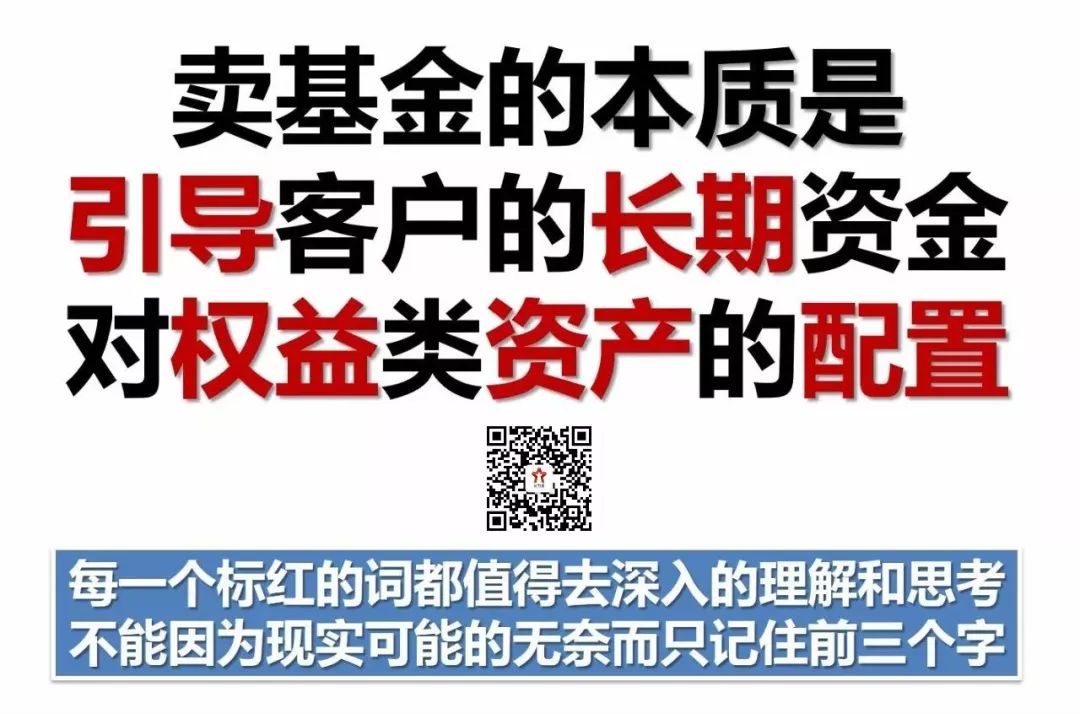

我们为什么要卖基金?

相信不少券商理财师没有深刻思考,那么请认真逐字阅读下图

![]()

这张图发出去之后,很庆幸的是,没人跟我咬文嚼字,说卖债基或者卖货币也算是卖基金之类的话。这说明,大家都是干活儿的人。不过确实有刚入行做券商理财经理的朋友留言说,券姐你最近好懒,都开始不写文章了,能不能详细的说一说。

好吧,那我就详细的掰一掰这几个关键词。

第一,引导

客户是需要我们来引导的。

引导有两层含义:首先,引而不导,引就成了勾引。打着最近一年收益多好多好的旗号卖基金的大有人在。当然,从销售的角度来说,这无可厚非。因为临门一脚的时候,你需要的就是在苞米地里的霸王硬上弓,而不是扭扭捏捏欲拒还迎,还要掸一掸床上的灰尘。不过你得知道,这是勾引。虽然本质上这属于睡完再谈人生,但是必须搞明白谈人生才是终极目标,而不是睡。

引导的第二层意思,是教育,就是要在买基金以及持有的这个过程中,给客户传递正确的投资理念。

这句话说起来很简单,很多朋友也都在做,我这里只想小小的提个醒:

你给客户说的,到底是背的还是对的?

如果你觉得是对的,那么你为什么这么确定你说的一定是对的?你自己验证过吗?

如果你说的一定是对的,那么客户听懂了吗?

如果你觉得客户听懂了,到底是他本来就懂,还是真的被你讲明白了?

讲明白了一定意味着正确的道理就必然会水到渠成的实现吗?

……………………

所以,反思真的很累,但是不反思,就只能是做一天和尚撞一天钟。记得有一次我给高端客户做完财富传承的讲座回去加班,独自望着车水马龙的大街,突然有一个很自嘲的想法:天天给客户忽悠要传承的重要性,我自己倒是做了什么可以传承的事儿吗?我今天做的事,到底能为明天,为自己的未来添砖加瓦,还是一脸麻木毫无积累呢?其实,动脑,才是体力活儿啊!

跑题了……

第二,长期

“长期”也有两个意思。一方面,你得真的知道为什么要长期,而不是随便忽悠。另一方面,你得理解为什么很多时候客户不愿意长期,而不是觉得客户不专业。

首先,什么叫“真”知道“长期”?举个例子,当年我曾经跟客户有过一次特别傻X的对话。

我说,您要长期投资。客户说我为什么需要长期投资?

我说因为长期投资好。客户说为什么长期投资好?

我说我给你看数据和曲线,长期来看,基金的定投和单笔投资都是赚钱的。客户说为什么长期定投和单笔投资是赚钱的呢?

我说你特么瞎啊,没长眼睛不会自己看图啊!

当然最后这句肯定是假的,不过客户的提问确实让我陷入了深深地思考,对啊,长期投资为什么一定是赚钱呢?会不会是错的呢?想到这里,自然会开始继续深入的琢磨后几个关键词:

权益,资产和配置了

。这个后面再说。

此外,客户为什么不愿意长期投资,你也得理解。因为怪我们自己啊。客户行为的背后无非就是恐惧和贪婪。

恐惧源自于未知:对产品到底是什么的未知,以及对波动幅度和亏损可能性的未知,这些东西我们跟客户讲明白了嘛?

贪婪源自于诱惑,诱惑最终引发冲动。这是人之本性,不可能解决。

我们都是凡夫俗子,也不要尝试解决。我们只能理解,然后顺势而为,因为趋利必然也对应避害。那么我们让客户清楚的知道风险了嘛,给客户做好分散配置了吗?

其实,中国的高速发展以及无风险利率的高企,屏蔽了很多人对风险的认知。

这样的结果必然导致国人的财富管理总是两极分化,要么巨激进,要么特保守,居中的均衡配置没人愿意理解也懒得理解。当然,大家最不理解的还是隔壁老王,为什么随便买个股票拆个迁就能赚这么多。

专业领域也是这样,不断的被两级所撕扯,当年信誓旦旦的说,谈估值和基本面你就输在起跑线上了,到现在价值投资仿佛又成为了拯救世人的上帝。中国没有慢牛,慢牛一定伴随着此起彼伏的看空,就像美股,见顶都说好好几年了。慢牛一定伴随着机构投资者远大于散户,在黑暗的丛林中,在彼此无法干掉对方或者彼此都知道对方在想些什么的时候,一切才达到均衡。真正伟大的对决永远不是尸横遍野,而是剑拔弩张。

总之,万事有果必有因。财富管理,伴随着金融去杠杆和房地产的稳定,不用着急,才刚刚开始。

为什么总跑题?

第三,权益

券商培训特别多,有的培训还要考试。其实,很多时候不用考试,一个开放式问题就可以一试大家的深浅——股票为什么涨,又为什么跌?是的,化繁为简,很多时候我们都因为走了太远,而忘记了从哪里出发了。穿透基金,我们看到的是股票。如果连股票都不理解,还怎么解析的清楚,卖基金?

有一次一个朋友感慨说,炒什么股票啊,买腾讯得了。你仔细想想,这个逻辑特别有意思,好像腾讯不是股票似的。在很多人眼里,股票就是要用来炒的,股票就是发财致富的,股票就是随时进出的赌场,股票确实有风险但我就是愿意它当成一桩富贵险中求的卖卖。

股票是庄家和大佬们的小妾,老子没这福分,摸一下也心满意足了,所以千万别来保护我,尼玛打土豪分田地之后,老子摸都没机会了。

股票到底是什么,到底该如何理解?

我觉得还是回归最原始的逻辑,投资和投机没有对错之分,但你得知道你到底是在做什么,你手上的玩具到底是个啥。

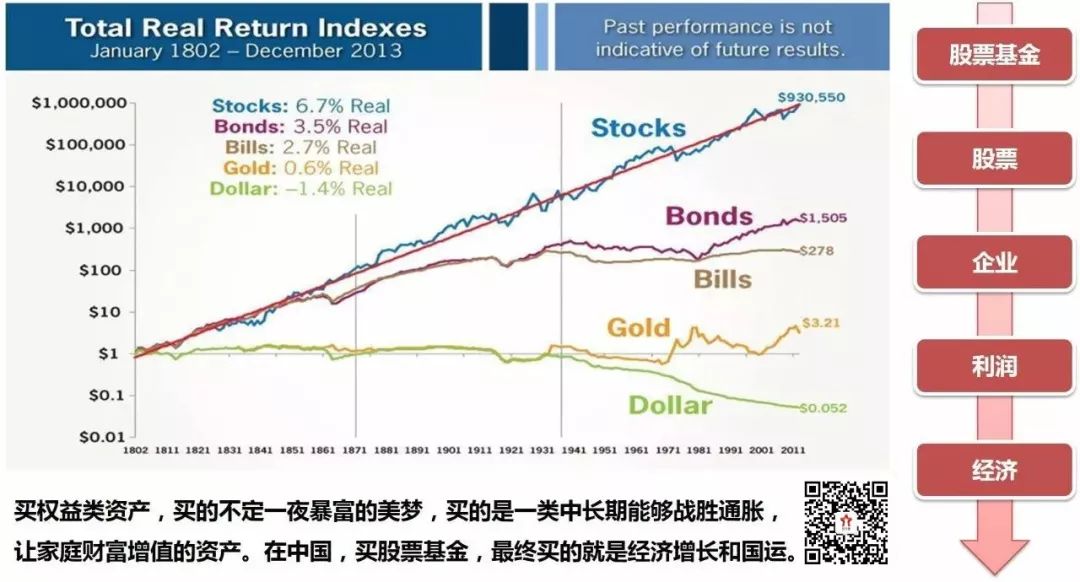

我经常展示下面这个图,都快展示吐了。我在随便摆一下,大家也就随便再看一看。

我对比特币没有好恶,只是暂时没搞明白它存在的意义和价值。也许它真的意义很大,但是如果在没有搞明白的时候就要去卖,那么我只能采用如下办法:

第一,我们公司是一个金牛,啊不是,是金币公司,也不是,应该是金逼公司

第二,未来因为XXXX市场还会涨,或者未来因为XXXX市场马上就要见底了。

第三,请大家多多关注我们比特币基金,走尼!基金代码110114,简称,比基尼~

这么一比,突然觉得,还是卖股票型基金有良心一点,虽然有时候也说不清楚,但至少喜闻乐见,还算有点逻辑啊。

似乎,又跑题了。

第四,资产

我这辈子专业能力的质变发生在产品经理阶段,那个时候正是非标高歌猛进的年代,我仿佛找到了人生的终极意义,就是把融资方的付息,三下五除二切分成各个利益方的盘中餐。但也就在那个时候,我终于明白了,到底什么是资产,什么是金融产品。

我觉得,金融产品是通过一些列的条款、约束条件和载体对资产的打包。

金融产品诞生以及存续的过程,就是金融本质:资金的融通。

从非标回到标,从债权和股权回到股票,这个时候你就会感慨,卧槽上市可交易还是有好处的,最起码还是大部分在阳光之下的,最起码还是留痕的,最起码猫腻还是少了很多的。

我一直在思考和提炼财富管理的专业发展路径。以我个人的经历来说,

我觉得理财经理应该具备一定的产品经理思维(筛选和开发),产品经理应该具备一定的基金经理思维(投资与策略),而这里的核心问题,就是对资产的理解。

而一般的客户经理因为更多的时间在销售产品,因此很少会有像产品经理这样经历筛选和辨别产品;参与商业谈判,了解产品背后的来龙去脉;通过设计或是博弈条款细节;努力降低风险、权衡取舍等一些列的过程。

总之,要有意识的升维去培养自己理解资产和产品的能力。

这一次,终于没跑题。

第五,配置

这里我想讲的不是资产配置,因为大家都忽悠的太多了。我想讲的是,财富的保值增值。

家庭财富是怎么增值的?简单那说,两个途径,工资+投资。

比如,一个家庭有500万,如果要让它增值,一个方法是努力工作赚钱,扣掉成本,剩余的就是家庭财富增值的部分,这有点像企业所有者权益的增加。比如,这一年我们净赚20万,那么家庭财富就增加了。

另一个是靠这500万存在形态的价格变化。这里有一个隐性和显性的问题,比如500万放一年现金,表面上是500万,没变,这是显性的。但实际上算上通胀,你是贬值的。500万放一年货币基金,假设是4%,那么可以赚20万(是的,真的是20万!)。

于是到年底,家庭财富合计就变成了540万。

上面这个例子有两个问题非常值得注意。

第一,500万要怎么分配,以什么形式存在。

比如200万房产,300万银行理财或是其他组合。当然,不管怎样,穿透目前中国老百姓的家庭财富,

底层资产你都绕不开这四个:房产、现金,债券、股票。

也就是说,这四种资产的价格大体决定了家庭财富的膨胀或者缩水。那么,如何分布,如何组合,这才是我们要考虑的核心问题。

第二,随着越来越多的人变得“有产”(上一辈传承),你会越来越发现,大部分人创造财富的速度,开始越来越比不上自身家庭财富在资产价格上赚的钱。

或者现实一点说,开保时捷上班每个月赚6000块钱的人越来越多,那么你能否开一辈子保时捷就越来越不取决于你这6000块钱的工资增速,而取决于家庭资产类型的分布。

所以,配置,将是不远的未来,或者说就是现在,越来越重要的财富管理方式。

道理说起来,永远很简单。但是回过头来,我们还是要老老实实,一单一单的卖基金。但是知道为什么卖,比怎么卖,重要太多了!

我曾经总结过卖基金的五种境界:

第一种境界是:原来我特么就是个出来卖的~

第二种境界是:既然无法改变命运,就苦练技术吧~

第三种境界是:妈的反正下水了,老子(娘)一定要做头牌~

第四种境界是:人生的意义到底是什么呢~

第五种境界是:券姐说的真对!

哈哈哈哈哈哈哈~~

这个时代不缺专业,缺的是将专业化繁为简

一点一点改变中国人买基金和卖基金的方式

————————————————————————

—THE END—