近年来随着社会经济快速发展和金融体系不断完善,政策红利频频发力,我国VC/PE行业发展进入黄金时代,行业规模不断扩大,业务模式持续创新,在金融体系中扮演着越来越重要的角色。

2.1 我国VC/PE募投金额再创历史新高

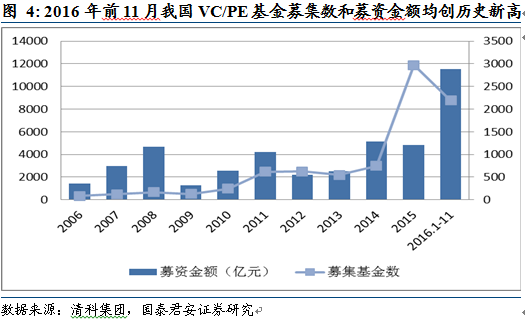

募资方面,2016年前11月我国VC/PE基金募集数和募资金额创历史新高。根据清科集团数据,2016年前11月我国VC/PE市场共新募集2191只基金,接近2015年全年基金募集数,募集总额达到11543.54亿元,是2015年全年募资金额的1.47倍。

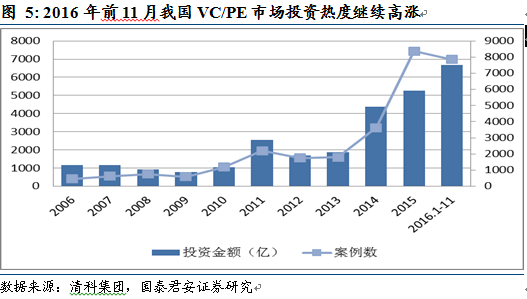

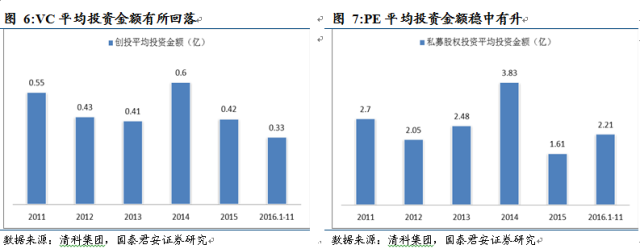

投资方面,2016年前11月我国VC/PE市场投资热度继续高涨。根据清科集团数据,2016年前11月中国VC/PE共发生投资案例7859起,较2015年有所回落,共涉及金额6683.37亿元,超过2015年全年投资总金额。在披露案例的全部投资交易中,VC平均投资规模0.33亿元,平均投资规模有所下降,一定程度上说明投资项目估值趋于理性。

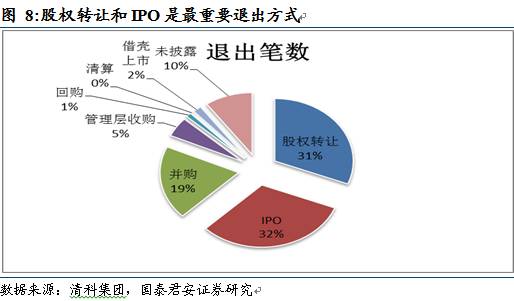

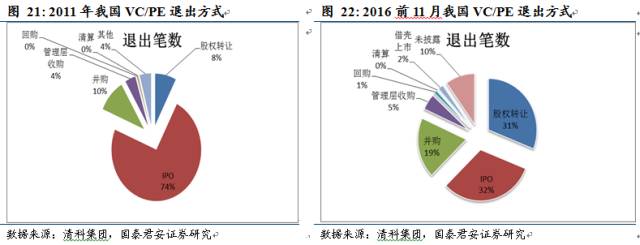

股权转让和IPO是VC/PE最主要退出方式。根据清科集团数据,2016年前11月我国VC/PE市场共发生1554笔退出交易。从退出方式上来看,2016年前11月共发生482笔股权转让退出,占比高达31.02%;IPO实现492笔退出,占比31.66%;排名第三的是并购退出方式,共涉及297笔退出,占比19.11%。

2.2. 三维度判断行业进入长期快速成长期

从募资、投资、退出三个维度来看,我们认为国内VC/PE行业正迎来最好的时代,行业发展空间非常广阔。

一是从募资端来看,中国私人财富市场持续释放可观的增长潜力和巨大的市场价值,随着市场无风险利率的下行和金融产品的丰富,高净值人士资产配置将向多元化发展,这将为行业带来持续增长的可投资资本;

二是从投资端来看,经济增长新常态下,VC/PE对推动创业创新、打造新经济引擎、服务经济结构调整发挥重要作用,在“大众创业万众创新”的政策东风下,好的投资项目将源源不断的涌现。

三是从退出端来看,经济增长换挡催生出多层次资本市场,将改革VC/PE传统退出方式,从IPO加速到新三板、再到区域股权交易中心,退出方式愈加丰富多彩。

2.2.1 募资端:中国私人财富释放巨大市场价值

受益于三十年来经济增长和居民财富积累,中国私人财富市场持续释放着可观增长潜力和巨大市场价值。一方面我国居民家庭可支配收入大幅增长,在2000年到2015年间,中国城镇居民平均可支配收入从6280元增长到31790元,年均复合增长率10.67%,农村居民年均纯收入从2253元增长到10772元,年均复合增长率10.27。另一方面,城镇居民恩格尔系数从39.4下降到35,农村居民恩格尔系数从49.1下降到37.7,这意味着居民用于维持基本生活之外的支出比例在增长,居民家庭的财富管理需求在逐步提升。

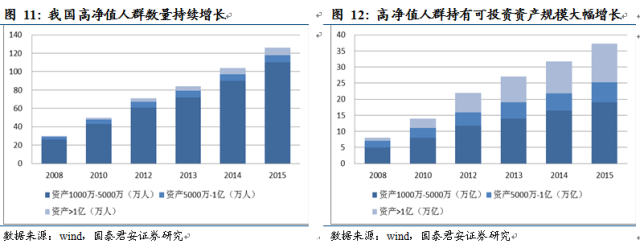

根据贝恩公司和招商银行联合发布的私人财富报告,2015年我国高净值人群(可投资资产在1000万以上)总数达到126万人,较2014年104万人增长21.2%,高净值人群持有的可投资资产规模总额达到37.2万亿元,较2014年31.8万亿元增长16.9%。

低利率时代带来的“资产荒”将持续较长时间。虽然未来一段时间货币政策在“内防资产泡沫,外顾汇率稳定”的环境下宽松空间受限,但随着我国经济增长中枢下调,中长期来看我国广谱利率水平大概率仍将继续下台阶,无论是机构还是高净值个人的资产端配置压力将常在。

随着无风险利率持续下行和金融产品不断丰富,我国高净值人士资产配置将向多元化发展。根据胡润百富《2015年度中国高净值人群资产配置白皮书》,存款和不动产(房产)投资仍然是中国高净值人群最主要的投资理财方式,98%的高净值人士使用这两种方式进行投资理财,且存款在资产配置中占比38%,不动产占比35%。但随着无风险利率持续下行和金融产品不断丰富,国内高净值人士的资产配置必将向多元化、合理化的方向发展——原本更关注低风险、固定收益类投资项目,现在开始逐步尝试高风险、权益类、有波动性、带创新性、相对有技术含量的产品。

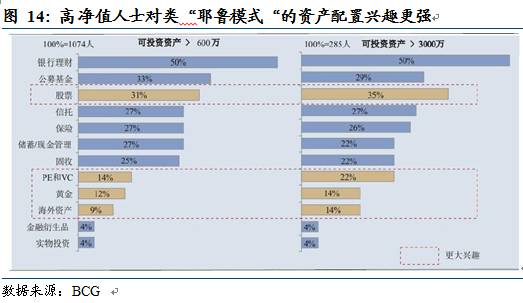

根据BCG和兴业私人银行2015年对高净值客户的调研,由于银行理财产品收益率的下滑,高净值个人积极寻求其他收益较高的投资机会,例如VC/PE、贵金属、大宗商品等。国内大类资产配置也需要“耶鲁模式”的实践,投资于VC/PE基金是可能的实践方向。

2.2.2 投资端:政策红利+国企改革利于孵化优质投资项目

创业投资是实现技术、资本、人才、管理等创新要素与创业企业有效结合的投融资方式,是推动大众创业、万众创新的重要资本力量,是促进科技创新成果转化的助推器,是落实新发展理念、实施创新驱动发展战略、推进供给侧结构性改革、培育发展新动能和稳增长、扩就业的重要举措。

——《国务院关于促进创业投资持续健康发展的若干意见》国发【2016】53号

当前我国经济增速放缓,结构性矛盾突出,步入深度调整“三期叠加”的新常态。VC/PE、特别是创投对推动创业创新、打造新经济引擎、服务经济结构调整的重要作用引起了全社会的高度关注,受到国务院的大力鼓励和支持。李克强总理在国务院常务会议明确指出,“推动经济转型升级,不仅要改造提升传统功能,更需要以创业投资为支撑,实施创新驱动发展战略,发展新经济、培育新功能”。在“大众创业万众创新”的政策东风下,好的投资项目将源源不断的涌现。

国企改革为VC/PE行业带来更多的业务可能。从目前公布的改革安排看,在混合所有制大方向的前提下,股权转让、增资扩股、技术转让、上市及资产剥离等为主要的改革手段,且比较倾向于与战略投资者合作,这种要求使得具备较全面战略资源的VC/PE机构将会在国改参与的竞争中拥有更大的优势。

2.2.3 退出端:多层次资本市场建设改革VC/PE业态

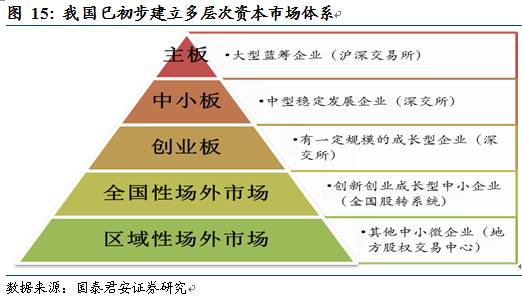

我国已进入经济新常态,对新经济融资支持最为有效的是资本市场直接融资,股权融资将大行其道。过去20年我国核心资本支持是以银行信贷为标志的间接融资,这与我国以房地产投资为主的旧增长模式相关。社会融资过于依赖商业银行导致金融体系风险集中、杠杆水平过高、系统风险高。近年来随着经济增长模式换档,债权可以提供的回报率逐步下降,而新的经济增长模式以高科技、轻资产为主,没有足够多的资产抵押物。如果说前10年是以银行为主导的间接融资时代,那么今后10年将进入直接融资时代。

经济增长换挡催生多层次资本市场,而多层次资本市场建设将改革VC/PE业态,主要是改变行业传统的退出方式。从VC/PE退出历史来看,IPO曾经是最主要的退出方式,历史上股权分置改革和创业板的推出都成就了VC/PE退出的高峰。但是多层次资本市场建设将大大扩充VC/PE的退出渠道,新三板和区域股权交易中心都已成为其退出的重要渠道。

2.3. 政策支持,2017年发展更可期待

2.3.1 IPO审批加速,VC/PE迎收获潮

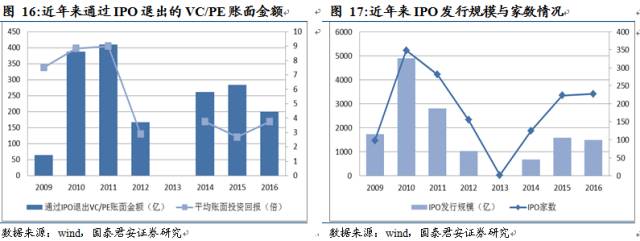

IPO是VC/PE最重要的退出渠道之一,VC/PE通过IPO退出的账面金额与当年IPO发行规模和家数直接相关。近年来VC/PE通过IPO退出金额最多的是2010和2011年,而这两年IPO发行规模和发行家数最多,2013年国内IPO暂停,当年没有一家VC/PE通过IPO退出。

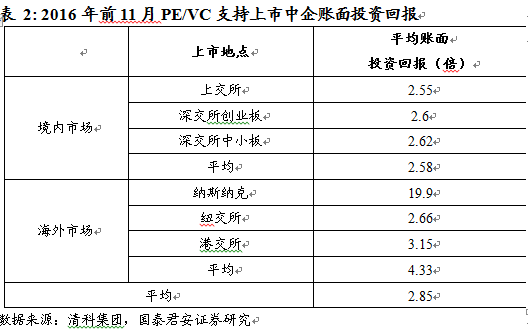

通过IPO退出VC/PE普遍挣的盆满钵满。近年来“全民PE”的火爆不断推高项目估值导致VC/PE平均账面投资回报有所下降,2012年以前平均回报在8倍左右,之后降至3倍左右。即便如此对VC/PE而言,通过IPO退出仍然是获得高投资回报的最重要方式。

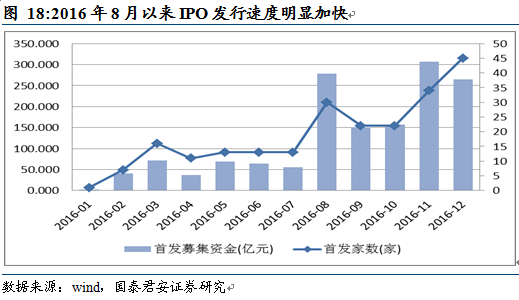

2016年三季度以来,IPO发行和审核双双提速,VC/PE迎来IPO退出高潮。首先,2016年8月以后IPO发行速度明显加快,2016年后5个月IPO发行规模是2016年前7个月的3倍还多。第二,2016年11月以来IPO批文下发提速,前10个月基本保持平均每月两批次的下发节奏,进入11月以来变成每周一批次,基本维持每月下发50家左右的速度。按当前620余家IPO排队企业计算,如维持当前每周一批次的进度不变,那么约一年时间即可消化完所有排队企业,VC/PE将在2017—2018年迎来可观的IPO退出高潮。

2.3.2 新三板流动性有望在2017年明显改善

随着新三板挂牌数量的激增和流动性的逐步改善,我国VC/PE市场的退出数量和格局已经发生巨大变化。VC/PE积极推动已投企业在新三板挂牌,并参与新三板投资,在新三板挂牌退出的案例数越来越多,成为最主要的退出方式之一。

2017年新三板将进入“二次创业”阶段,无论是从宏观层面还是从新三板自身的改革层面来看,包括流动性不足在内的“发展的问题,成长的烦恼”将在未来一段时间有所改善。从宏观层面来看,发展多层次资本市场、打通直接融资通道、促进创业投资持续健康发展已成为国家金融改革的指导性纲领,新三板的功能性定位在金融改革中的重要性不言而喻。从新三板自身的改革进程看,新三板的改革路径逐步清晰,包括私募做市、价格竞争机制等一系列流动性改善措施会相继推出。

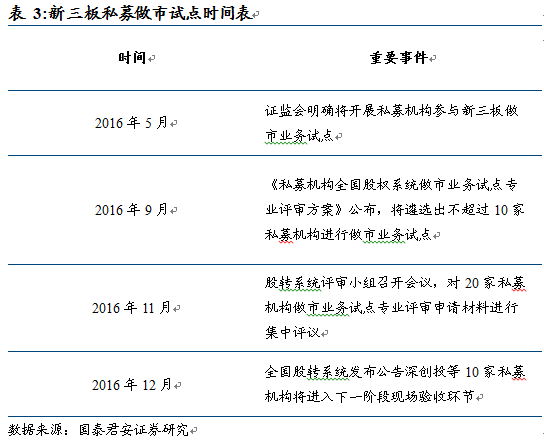

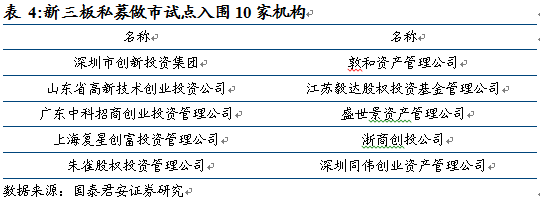

2016年12月13日全国股转系统公布10家参与做市试点的私募机构名单,将与现有的88家券商形成近百家的做市商队伍。私募机构加入做市商队伍,既有利于引进流动性“活水”,也有利于形成竞争格局,是改善流动性的好开端。

2016年12月19日国务院印发的《“十三五”国家战略性新兴产业发展规划》提出,“研究推出全国股份转让系统挂牌公司向创业板转板试点”。与以往不同的是,此次提出正是基于有转板可能的战略性新兴产业领域企业,同时该《规划》在以往提出研究转板试点的基础上,要求研究推出转板试点,并重点提到包括新一代信息技术、高端制造、生物、绿色低碳、数字创业等五个细分领域。相关人士认为,此次国务院文件提及转板试点更具针对性,且具有实质推动意义,未来首批转板试点预计将在这五个细分领域中产生,尤其是新一代信息技术这一细分领域的新三板挂牌企业获得转板试点的可能性最大。

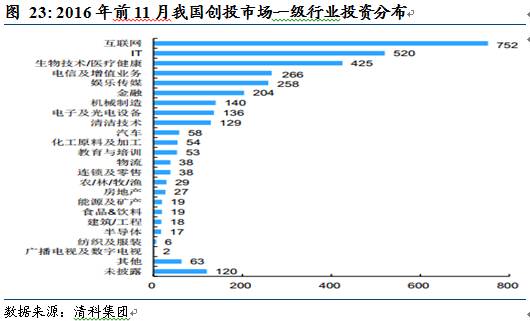

或率先试点转板的五大领域与国内VC/PE最集中投资的行业重合度非常高。根据清科数据,2016年前11月我国创投市场发生的3391起投资中,互联网行业(752起)、IT行业(520起)、生物技术/医疗健康行业(425起)位居前三位。

转板机制的推出,将大大提升挂牌企业的估值水平,从而引导投资者更积极的布局新三板,带动新三板交易市场的活跃,进而提高VC/PE的投资热情和投资收益。