中报业绩符合预期,持续看好公司作为A股IDC龙头成长机遇

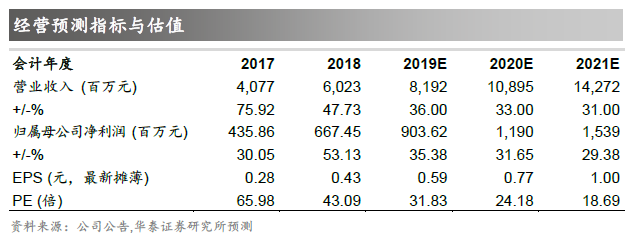

2019年上半年公司云计算及IDC业务稳步发展,在建项目持续推进。我们看好公司作为A股IDC龙头成长机遇,预计19~21年EPS分别为0.59/0.77/1.00元,维持目标价20.65~23.60元,重申“买入”评级。

中报符合预期,云计算及IDC业务增长稳健

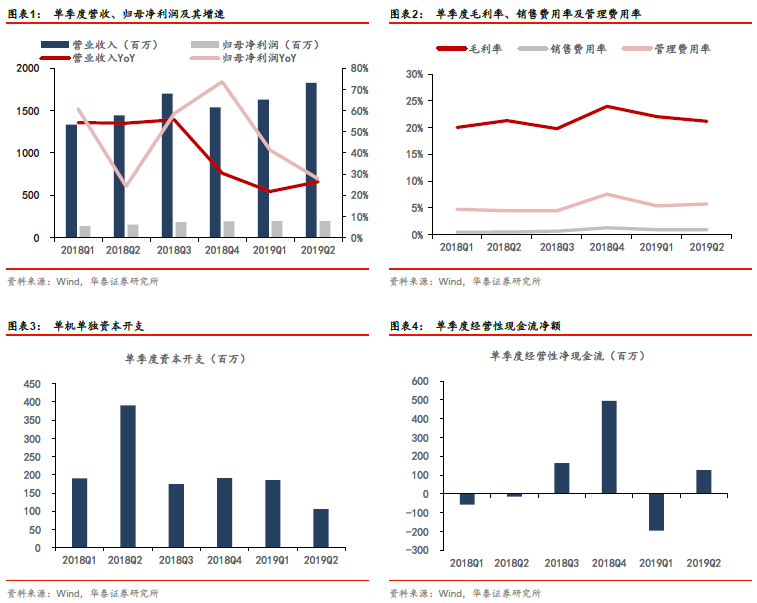

公司上半年实现营收34.56亿,同比增长24.23%。收入结构上,云计算实现营收25.32亿,同比增长25.10%,增速较去年同期略有放缓,主要系AWS价格下降引起,但AWS相关业务量同比增长40%~50%。IDC业务上半年实现营收7.46亿,同比增长22.30%,主要得益于中金云网、酒仙桥及上海嘉定一期机房机柜使用率的提升。归母净利润方面,上半年实现归母净利润3.92亿,同比增长34.26%,总体来看公司中报业绩符合预期。

毛利率同比提升,市场拓展及强化研发带来相关费用增长

上半年公司综合毛利率为21.59%,同比提升0.89个百分点。拆分来看,云计算业务毛利率同比提升1.36个百分点至11.49%,IDC业务毛利率同比提升0.53个百分点至56.43%,毛利率的改善主要得益于上柜率的提升。费用端,上半年云数据公司加大市场拓展,员工薪酬提升带动总体销售费用增长;另一方面公司加大了在数据中心绿色节能方面的研发投入,推动能耗持续下降,以减少公司运行成本,上半年研发费用同比增长43.3%,达到1.02亿元。

IDC规模扩张稳步推进,云数据公司持续强化增值服务能力

自去年下半年开始,公司积极布局京津冀地区、上海及长三角地区IDC市场,当前规划机柜资源全部落地后公司将拥有约10万个机柜的服务能力。今年上半年,公司持续推动新增项目落地。燕郊三期四期项目方面,公司已同合作方签署《增资合作协议》,目前项目处于报规阶段,公司预计今年年底开工建设。上海嘉定二期项目方面,公司与交易对手签订《股权转让协议》,将利用所获得的土地房产建设上海嘉定二期项目。云数据方面,五大产品线已完成构建,其中云网已于4月上线,为云计算客户提供覆盖全国主要城市的云接入与全球组网服务,强化公司增值服务能力。

重申“买入”评级

回顾上半年公司整体经营表现,新建项目稳步推进,云数据公司团队建设及产品线研发持续完善,收入和净利润两端的表现符合预期。我们看好公司作为A股IDC龙头的成长机遇,预计19~21年EPS分别为0.59/0.77/1.00元,维持目标价20.65~23.60元,重申“买入”评级。

风险提示

:上柜率不及预期;能耗指标审批不及预期导致规模扩张进程受限;运营能力无法跟上上市公司扩张导致后劲不足。