三部门官宣

三部门官宣

部分个人住房征收房产税

前段时间,上海市财政局、税务局和房屋管理局三部门发文:

小编已经帮大家划好重点了:

一、关于居民家庭住房套数和面积的计算问题

居民家庭住房套数为居民家庭(包括夫妻双方及其未成年子女,下同)在本市范围内拥有的所有住房(含已签订购房合同的住房)。

两个或两个以上居民家庭共同拥有或购买住房的,均应计入各自家庭的住房套数,并根据各自拥有住房的份额,分别计算家庭住房面积。

二、关于本市居民家庭问题

本市居民家庭是指具有本市常住户口的居民家庭。

三、关于计税价格的核定问题

试点初期,应税住房的计税依据为应税住房的市场交易价格。按照国家有关规定,纳税人申报的应税住房交易价格明显偏低,又无正当理由的,由税务机关核定其计税价格,房产税则按应税住房计税价格的70%计算缴纳。

四、关于应纳税额的计算问题

应税住房应纳房产税税额的计算,即:应纳房产税税额=新购住房应征税的面积(建筑面积)×新购住房单价×70%×税率。

五、关于本市居民家庭同住人免税住房面积的合并计算问题

本市居民家庭在本市新购且属于该居民家庭第二套及以上住房的,该居民家庭中有无住房的成年子女或其他亲属共同居住、且其常住户口在该居民家庭拥有住房内的,可并入该居民家庭按每人60平方米计算免税住房面积。

对已并入居民家庭计算过免税住房面积的成年子女或其他亲属,不得重复计算免税住房面积。

上述“无住房”是指,成年子女或其他亲属各自所属的家庭在本市范围内无住房。

六、关于本市居住证问题

本市居住证是指《上海市居住证》。

七、关于部分个人住房的税收减免问题

对部分住房暂免征收房产税,具体包括:

1. 本市居民家庭因房屋征收或拆迁而购买或取得的住房。

上述住房超出国家及本市有关房屋征收或拆迁的补偿标准的部分,应按暂行办法的规定,计算确定房产税征免面积。

2. 本市农村居民通过宅基地置换试点政策取得的住房。

八、关于申报纳税期的问题

应税住房房产税按年计征,并于当年的12月31日前办理申报纳税。纳税人在年度中发生应税住房权属转移的,其尚未缴纳的房产税税款,应当在转移时申报缴纳。

九、关于相关信息变化的处理问题

居民家庭住房情况发生变化,涉及应税住房房产税纳税事项调整的,可向应税住房所在地税务机关申报,并重新办理房产税纳税信息的申报、认定,从税务机关重新认定之次月起调整纳税。

十、关于本市房产税试点的工作机制问题

市政府成立了由市财政、税务、房屋管理、建设交通、规划资源、公安、民政、人力资源社会保障、统计等部门组成的房产税试点工作机构,推进房产税试点工作。

各区应当参照市政府的工作机制,成立相应的房产税试点工作机构,办公室设在区税务局。

十一、本通知由市财政局、市税务局、市房屋管理局会同相关部门解释。

十二、本通知自2021年1月28日起执行。

政策解读

政策解读

上海试点房产税已有十年,始于2011年,为进一步完善房产税制度,合理调节居民收入分配,正确引导住房消费,有效配置房地产资源,上海市人民政府决定自2011年1月28日起,开展对部分个人住房征收房产税试点。

具体情况帮大家梳理好了:

1、本市居民

在上海市新购且属于该居民家庭第二套及以上的住房(包括新购的二手存量住房和新建商品住房)。

2、非本市居民

在上海市新购的住房。

居民家庭(包括夫妻双方及其未成年子女,下同)在本市范围内拥有的所有住房(含已签订购房合同的住房)两个或两个以上居民家庭共同拥有或购买住房的,均应计入各自家庭的住房套数,并根据各自拥有住房的份额,分别计算家庭住房面积。

应税住房的

计税依据为应税住房的市场交易价格。

纳税人申报的应税住房交易价格明显偏低,又无正当理由的,由税务机关核定其计税价格。房产税则按应税住房计税价格的70%计算缴纳。

应纳房产税税额=新购住房应征税的面积(建筑面积)×新购住房单价×70%×税率。

在本市新购且属于该居民家庭第二套及以上住房的、家庭中有无住房的成年子女或其他亲属共同居住、且其常住户口在该居民家庭拥有住房内的,可并入该居民家庭按每人60平方米计算免税住房面积对已并入居民家庭计算过免税住房面积的成年子女或其他亲属,不得重复计算免税住房面积。

1、本市居民家庭因房屋征收或拆迁而购买或取得的住房。

2、本市农村居民通过宅基地置换试点政策取得的住房。

关于房产税征收具体细节及不同情况的税额计算,老师也帮大家整理好了,因为情况比较多,就不一一展示了,需要的小伙伴长按识别下方二维码,回复:

房产税

,即可立即领取查看!

长按识别二维码

回复:

房产税

立即领取查看

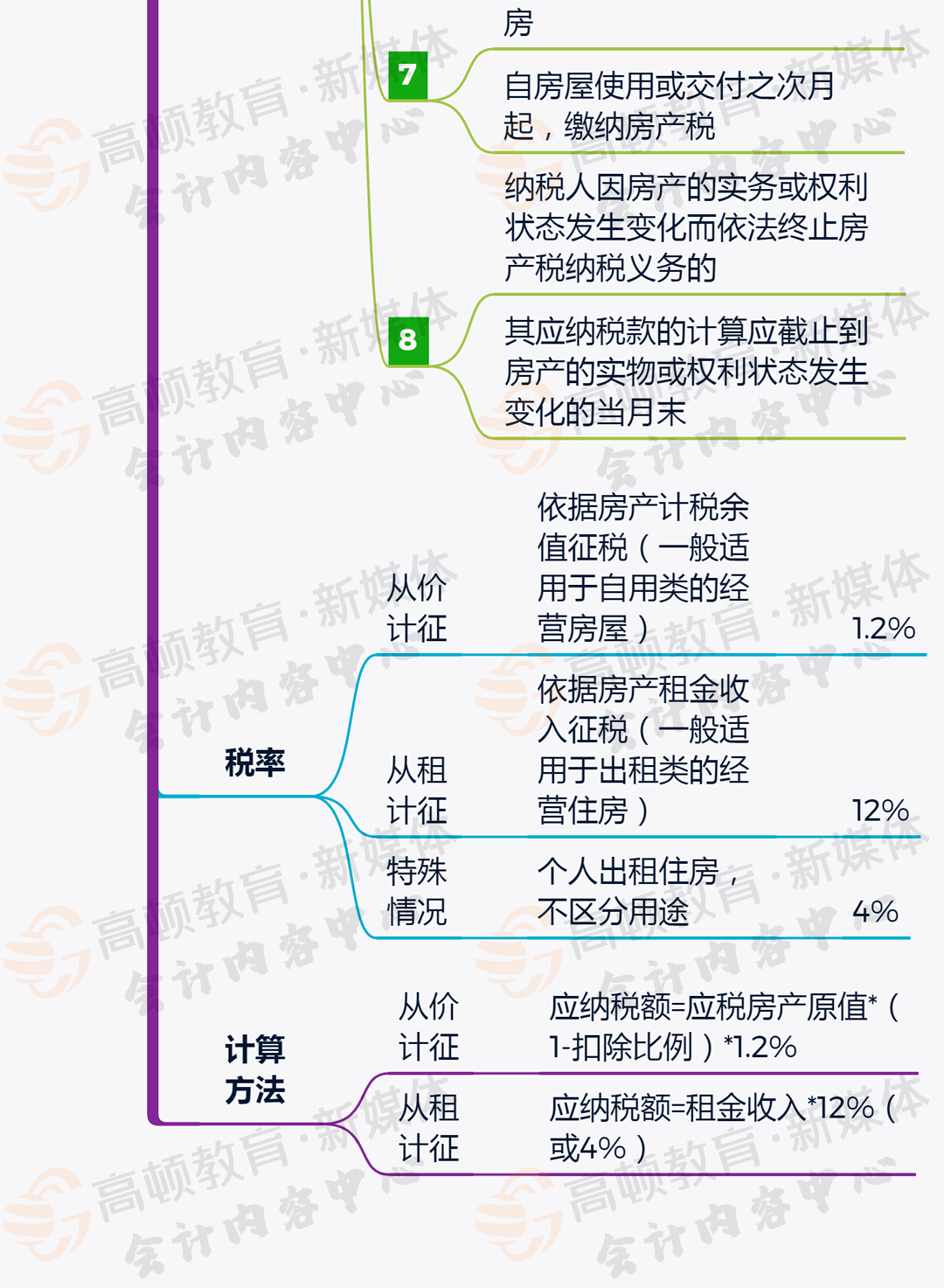

附:2021年最新房产税税率表

附:2021年最新房产税税率表