导读:漂亮50的抱团行情告诉我们,部分微观主体的盈利提升可以和经济下行同时存在,这可能会影响经济下行对债券收益率下行的传导逻辑。此外,抱团漂亮50和短久期买CD其实是一回事,背后对应的是对确定性的追求。如果长端利率有趋势性的下行机会,即债券牛市出现,那么抱团漂亮50的逻辑会随之坍塌。

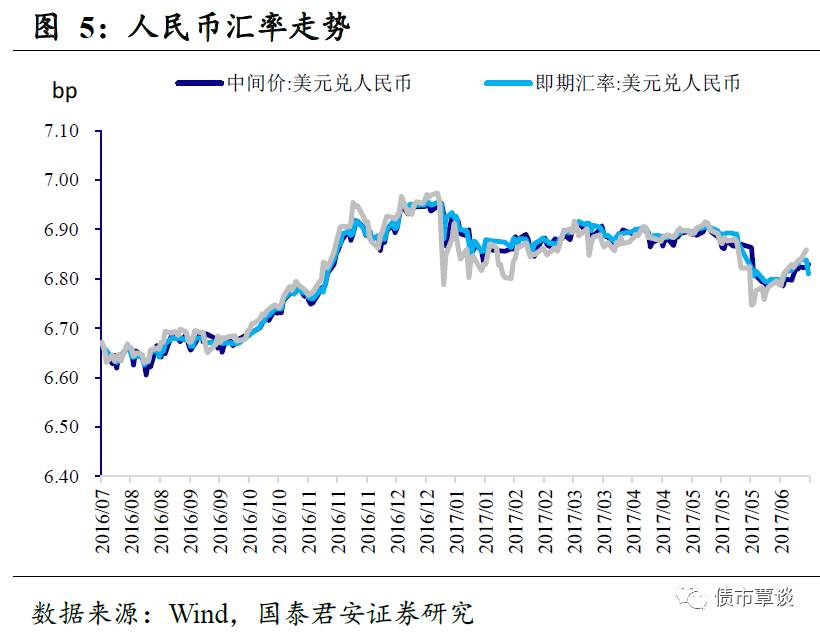

各类资产开始回归自身的涨跌逻辑,债市和商品的跷跷板效应似乎重新出现。近期由于监管层面的边际缓和、央行对于季末资金面的呵护,此前由于监管冲击造成的股债商品齐涨齐跌的情况减少。股市持续漂亮50行情并寻求新的扩散标的,债市抢跑之后缺乏方向维持震荡行情,大宗商品开始修复此前对于基本面的过度悲观预期,人民币汇率也逐渐开启央行引入“逆周期调节因子”后的阶段升值行情。

经济下行拐点出现,但企业盈利还在好转,藏富于民的节奏?昨日统计局公布5月工业企业利润数据,5月工业企业利润同比16.7%,前值为14%,工业利润小幅改善。从5月公布的数据来看,宏观经济高点回落,但是企业盈利小幅改善,制造业投资显著回升、制造业融资需求保持高位,种种迹象表明,经济内生的韧性较强:①企业盈利仍在好转,虽然官方给出的说法是季节性的投资回报较高,但考虑到同比数据天然的去季节性,特别是主营业务收入的同比增速较高来看,企业层面的经营状况仍然较好。②制造业投资显著回升,工程机械的销售数据亮眼。③不仅制造业投资在回升,从央行的银行家调查问卷来看,2季度在整体贷款需求下行的情况下,制造业贷款需求保持高位。总体来看,在总量下行的大背景下,民间投资活力、工业企业盈利均在改善,整体经济运行似乎和微观主体的景气之间出现了一定的背离。2016年以来,以工业增加值为代表的总量增速指标,低于利润增速为代表的微观盈利水平,出现了罕见背离,而近期的漂亮50行情似乎也有相似的含义。

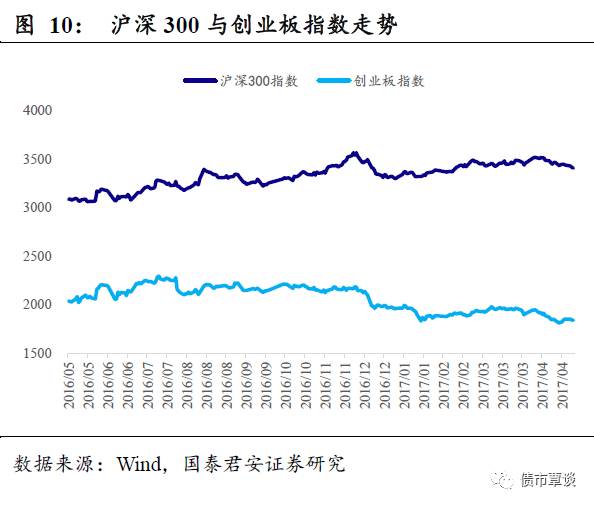

股市漂亮50行情继续,茅台、三一创新高,工程机械行业亮眼。在经济越过高点之后,漂亮50的抱团行情仍在继续,近期中国版漂亮50的代表贵州茅台、三一重工等均创出新高(贵州茅台为史上新高、三一重工为15年牛市后新高),工程机械板块整体表现亮眼。观察海外股市,工程机械巨头卡特彼勒近期也是震荡上行,创下史上新高。除了设备的自然更新需求,尚未有明显的逻辑支撑新的设备购置周期已经出现(朱格拉周期),但是从5月显著回升的制造业投资和民间投资、国内外工程机械的股价共振,以及包括一系列较为亮眼的草根销售数据,各种证据均指向工业企业可能确实在增加设备投资。

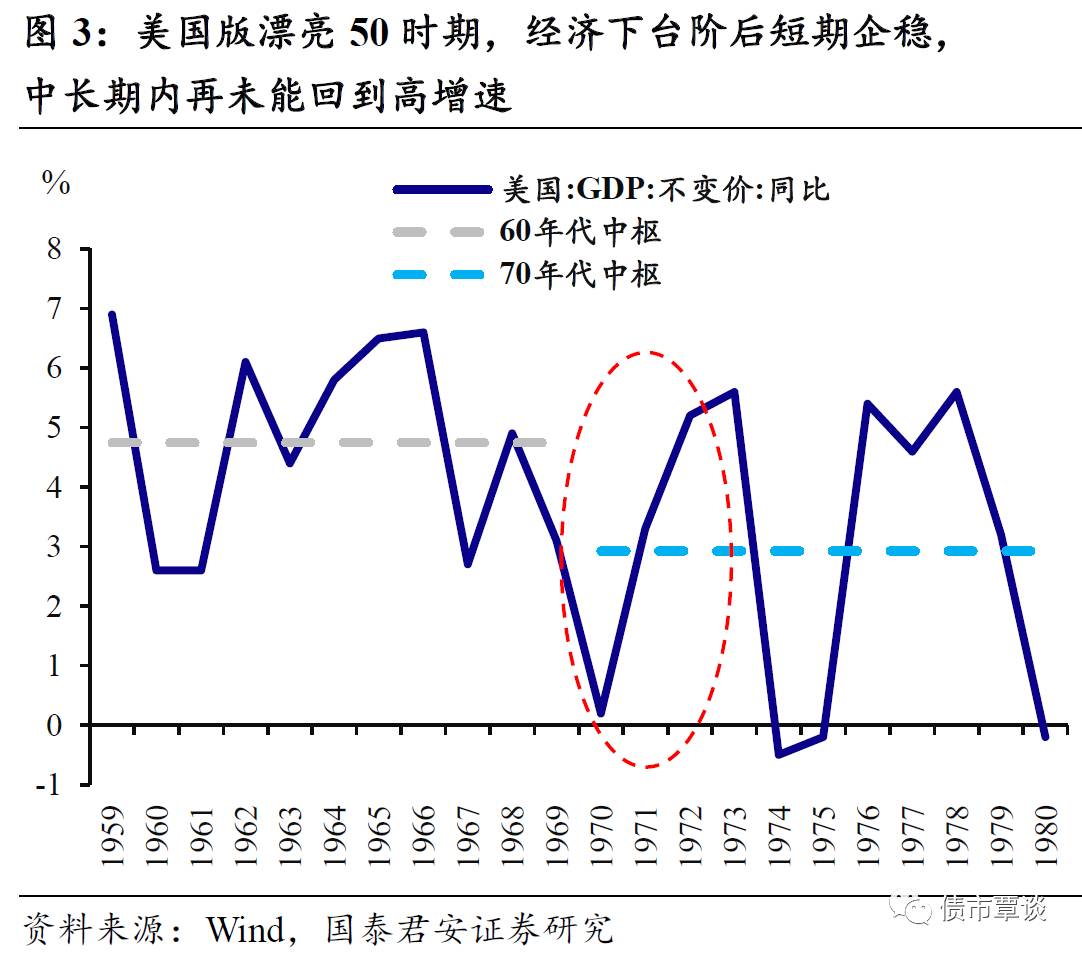

中美两国的漂亮50行情有相似的宏观经济背景:短期企稳,长期下行。观察美国历史上漂亮50行情(Nifty Fifty)最为显著的时期1970-1972年,美国宏观经济呈现下台阶之后的短期企稳回升态势,但从事后来看,70年代的经济增速中枢水平并未回到50-60年代水平,较二战之后的经济增速中枢明显下了台阶。这与当前中国的宏观经济走势较为类似,2010年以来,以季度GDP同比衡量的经济增长一直处于下台阶之中,但从2016年3季度开始,经济有企稳回升态势。随着2017年一季度的经济高点确立,回落已经成为一致预期,对于中国经济的中长期走势,主流的看法仍然偏悲观。

中国漂亮50的背后:总量下降的背景下,仍有局部的改善。从预期层面上看,虽然短期景气尚好,但投资者对于未来仍然缺乏信心,进而追求确定性,对于盈利良好的行业龙头给予溢价,形成了抱团取暖的局面。而从基本面的角度看,漂亮50的标的即使没有很好的成长前景,但受益于行业集中度提升、消费升级、龙头优势等,仍给出了确定性的、漂亮的盈利表现,也最终在偏熊的总量指标下,走出了牛市的行情。这提示我们,由于资本市场有价证券对应的微观主体往往是优势企业(竞争优势、政策优势等),在思考资本市场上的宏观总量和微观主体时,应考虑到微观主体状况与整体宏观经济之间可能存在背离,而当下可能就对应着这样的情况。

股市抱团漂亮50对于债市有两点启示:

一、如果总量下行,微观结构改善,经济下行到收益率下行的传导可能变弱。一直以来,从基本面分析的角度看债券收益率时,我们关注增长和CPI,这是因为从费雪方程来看:名义利率=实际利率+通胀。通胀一般选取CPI来度量,而实际利率对应经济增长指标,则是因为认为实际利率应该与实体经济的回报率相匹配,而同时假设微观主体的回报率与整体经济的增速一致,所以使用总量作为微观实体回报率。在当下时点重新思考微观、宏观之间的关系可能有一定的启发性,如同漂亮50行情给予的启示,龙头企业可以在整体经济下行的背景下,集中度提升、盈利改善,给出较高的回报率。如果未来一段时间,总量下行但微观主体盈利改善,可以给出更高的总资产回报率,那么经济下行到收益率下行的“传导系数”会削弱,甚至其逻辑本身都可能需要重新思考。

二、抱团漂亮50和短久期买CD其实是一回事,背后对应的是对确定性的追求。统计上半年股票、债券、地产、商品、现金5种大类资产的表现,现金类资产无疑是表现最好的。以大类资产年度表现来看,上一次现金类资产表现最好的时期发生在2012年,即十八大召开当年。虽然有一定巧合,但从侧面也说明在政策干预加强的市场中,资金往往会暂时性的追逐确定性最强、安全性最高的资产。在当前银行负债荒压力难消、曲线收益率如此平坦的背景下,现金类资产无疑是性价比最高的。而在其他大类资产的细分领域,同样也看到资金对于确定性的品种的追逐:股市中的漂亮50、债市中的短久期债券、商品中的螺纹钢和煤炭。换而言之,如果长端利率有趋势性的下行机会,即债券牛市出现,那么抱团漂亮50的逻辑会随之坍塌,要命3000的趋势性上涨行情或即将出现。但仔细想一想,下半年这种情况出现的概率大吗?

监管冲击缓和,大类资产走势分化。临近月末财政支出加快,央行持续暂停逆回购操作,单日净回笼100亿,资金利率小幅上行。国债期货冲高跳水,全线收跌,利率债成交活跃,在关键点位附近震荡,10Y国债收于3.505%,10Y国开收于4.149%。上证综指小幅上涨,银行板块涨幅居前。商品期货以上涨为主,黑色系大幅上涨、有色金属普涨。在岸人民币大幅升值,截至昨日21:00,美元兑人民币在岸即期汇率为6.8150,相比前一日升值225bp。

【货币市场:资金面整体平稳】

央行继续零操作,资金面整体平稳。由于月末财政支出加速,银行体系流动性偏松,昨日央行继续逆回购操作,当天有100亿7天逆回购到期,单日净回笼100亿。具体来看,隔夜利率下行11bp至2.62%,7D上行6bp至3.70%,14D利率上行3bp至4.59%。长端Shibor1M、Shibor3M下行1-3bp。资金交易量较前一交易日有所减少,隔夜、14D成交额分别减少1512亿,212亿,7D上行增加847亿。交易所资金GC001和GC007加权平均利率分别上行29bp、5bp。

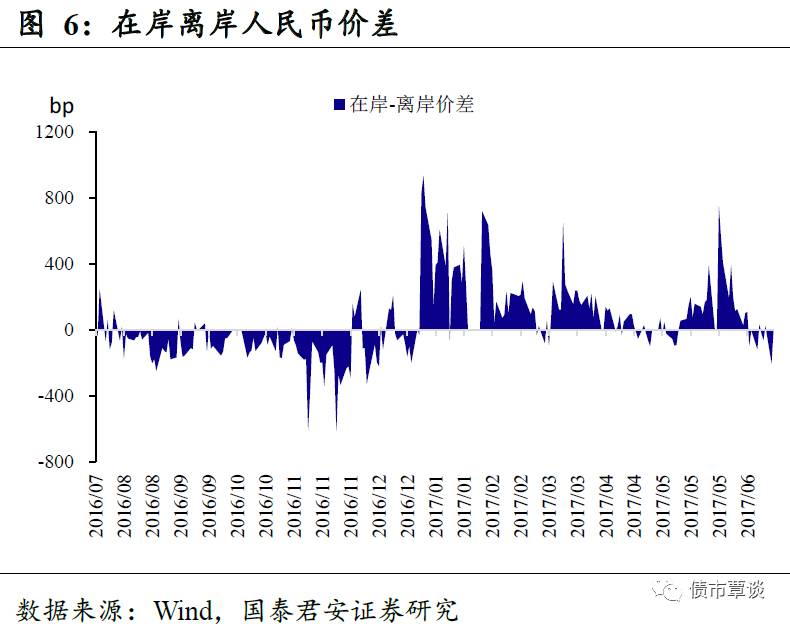

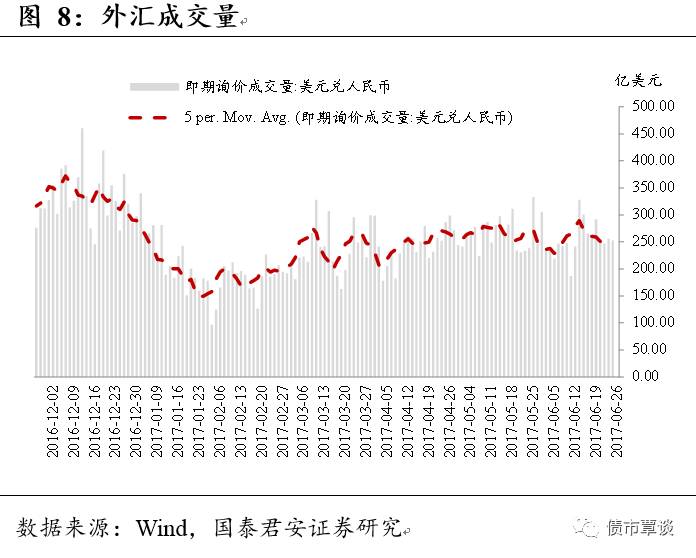

在岸人民币大幅升值。截至昨日21:00,美元兑人民币在岸即期汇率为6.8150,相比前一日下得225bp;美元兑人民币离岸即期为6.8167,高于在岸17bp;离岸人民币12个月远期汇率为6.9333。

【利率债市场:收益率全面下行】

利率债一级市场较为活跃。昨日国开债公开发行三期债券,期限为3年、5年、7年,规模为60亿、60亿、30亿,中标利率分别为3.99%,4.09%,4.16%,中标利率好于预期,均低于前日二级市场利率超过5bp,中标倍数比较理想,分别为3.99,2.96,4.01。

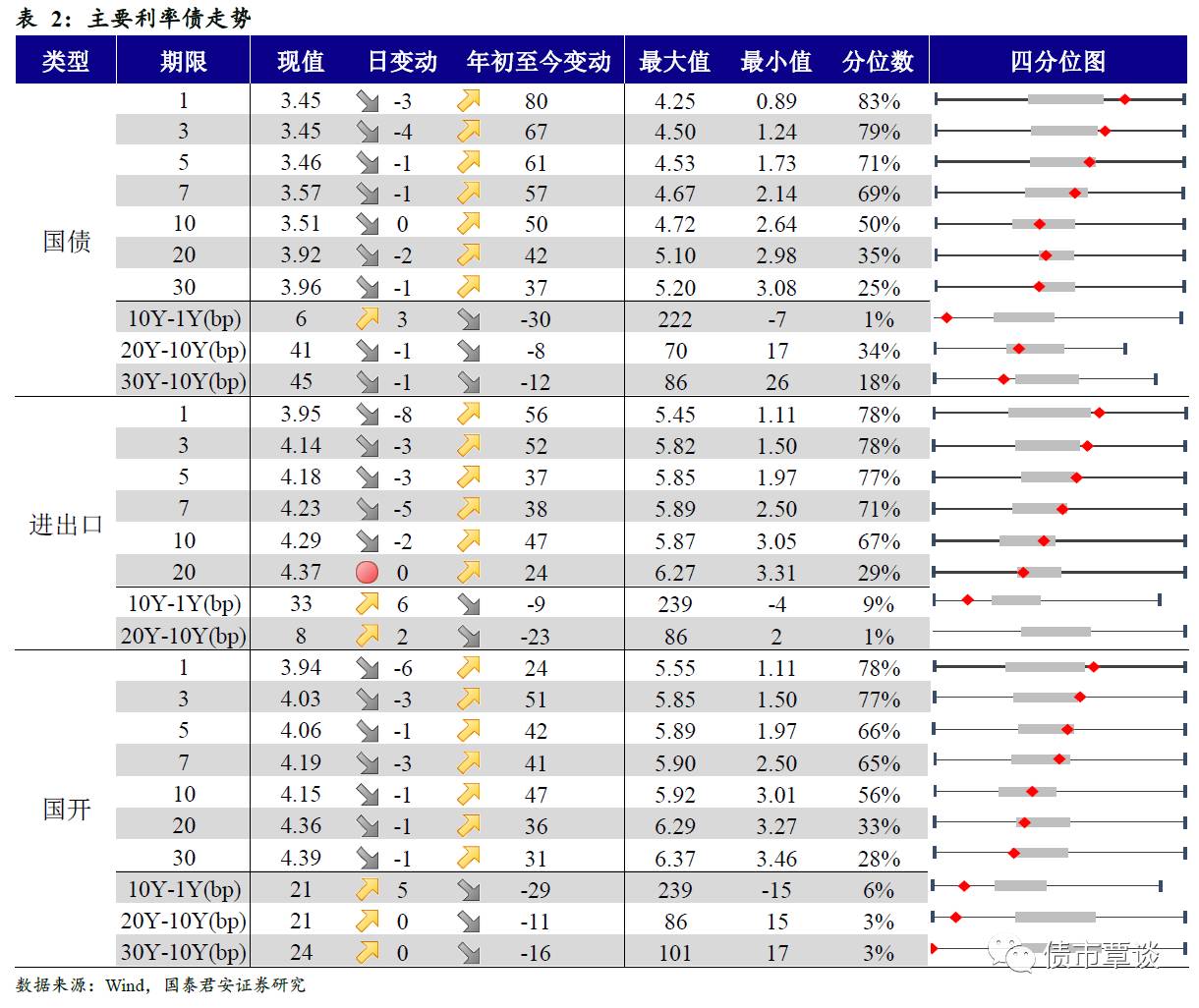

二级市场收益率震荡下行。昨日利率债现券整体震荡,小幅下行。期中短端下行幅度高于长端:国债收益率1Y、3Y均下行3bp,5Y小幅下行不足1bp,10Y期170010在3.5%的关键点位反复震荡,收盘微幅下行0.5bp。进出口债1Y、3Y、5Y分别下行8bp、3bp、3bp。国开债1Y下行6bp、3Y下行3bp至4.03%、5Y下行1bp至4.06%,10Y下行1bp至4.15%。

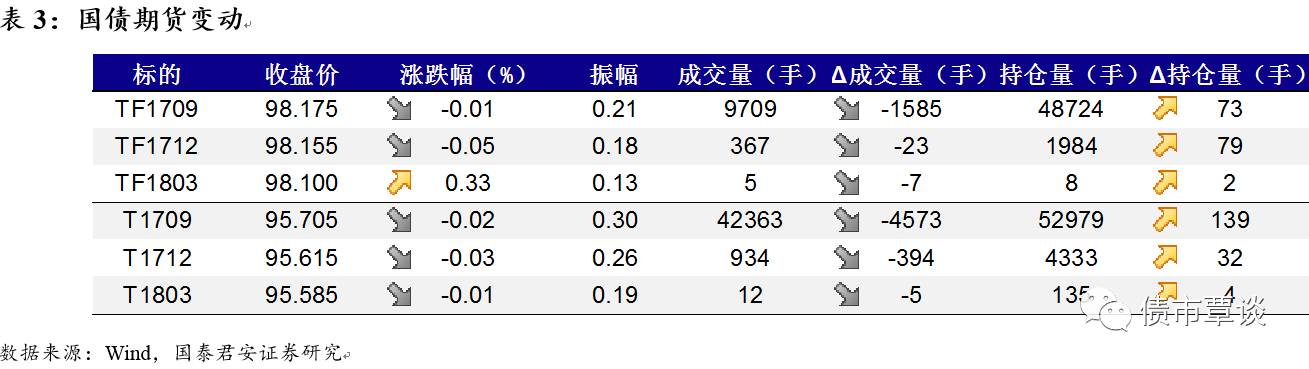

国债期货高开低走,全线收跌。国债期货高开低走、尾盘跳水,最终全线收跌。5年期国债期货主力合约TF1709收于98.175,相对前一交易日结算价下跌0.01%;TF17012收于98.155元,下跌0.05%;TF1803收于98.100元,上升0.33%;10年期国债期货主力合约T1709报收95.705元,下跌0.02%。

【信用债市场:收益率继续下行】

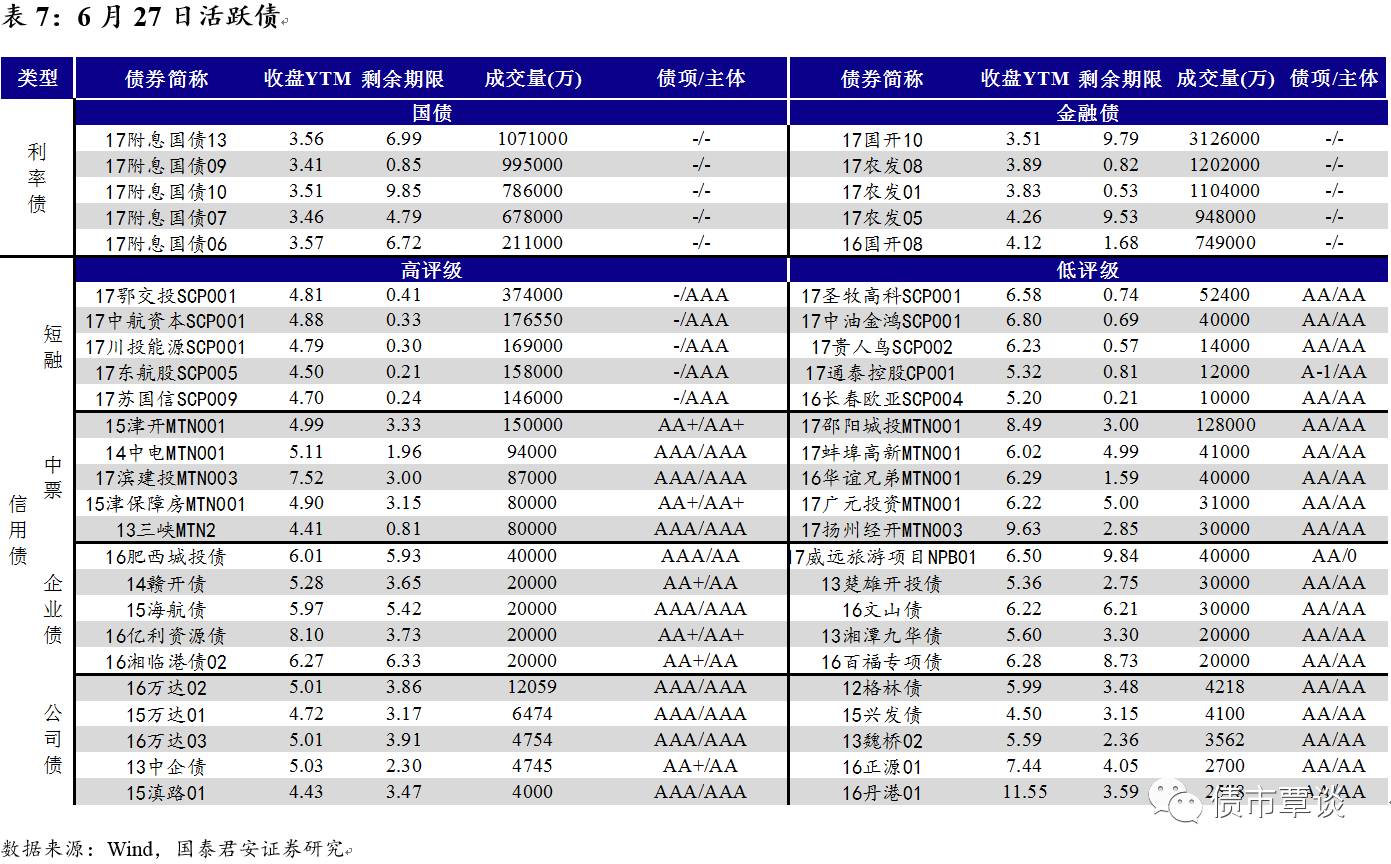

信用债市场成交活跃,收益率继续下行。昨日信用债市场成交活跃,短融产品表现活跃,部分AAA 短融产品估值下行20bp。中票交投较为活跃,长端表现较优,机构追捧高资质产业债个券为主。企业债交投活跃,基金、保险、银行和券商资管均有参与。中债中短期票据收益率曲线(AAA)下行7bp为4.43%,3Y下行7bp为4.48%,5Y下行3bp为4.62%。成交活跃的公司债中,AAA级的17鄂交投SCP001收益率上行9bp为4.81%;AA级的17圣牧高科SCP001收益率上行8bp至6.58%。

评级信用利差收窄。所有评级1Y信用利差均收窄4bp,5Y中AAA、AA+评级信用利差小幅收窄1bp,变化不大,AA和AA-评级信用利差收窄6bp,5Y所有评级信用利差收窄3bp。从收益率所处位置来看,整体收益率处于历史较低水平,其中短端较长短处于相对较高的分位数,AAA、AA+、AA、AA-评级收益率处于30%-35%,3Y的AAA、AA+、AA评级收益率均处于20%-25%的分位数水平。

【转债及交换债市场:中证转债指数小幅上涨】

昨日,中证转债指数上0.17%。在涨跌幅排行榜中,久其转债大涨16%,模塑转债延续前一天上涨2.3%、格力转债上涨1.07%,歌尔转债、广汽转债分别下跌1.79%、1.06%。

【股票及商品市场:沪深窄幅整理,商品多数上涨】

沪深窄幅整理。昨日上证综指窄幅整理,收盘上涨0.18%,深成指下跌0.02%,创业板下跌0.07%。银行、休闲服务、采掘涨幅居前,分别上涨1.15%、0.94%、0.78%。概念板块中,北部湾自贸区、燃料电池涨幅居前,分别上涨1.80%、1.65%,特斯拉表现较弱,小幅下跌1.13%。

大宗商品多数上涨。黑色系涨跌不一,相对前一交易日结算价,焦煤、动力煤下行1.4%、1.3%,铁矿石、螺纹钢分别上行0.81%、2.81%;有色板块全面上行,其中沪铜涨幅居前为1.32%,其余均小幅上涨。化工板块中,甲醇小幅下跌0.26%,PTA上涨2.08%;农产品表现较好,玉米上涨1.32%,鸡蛋上涨0.99%。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!