吴君 张芳芳 周仪 廖瑞斌

广东药科大学医药经济学院

【

摘要

】选取在沪深 A 股板块上市的广东省医药制造业上市公司为样本,运用事件分析法分析了我国 2016 年以来两票制制度的颁布对广东省医药制造业的影响,将两票制在广东省颁布分成三个阶段,结果表明,两票制政策的颁布给沪深A 股板块上市的广东省医药制造业上市公司市场价值带来了负向影响,从结果中可以看出,两票制制度的颁布对广东省医药制造业的影响是一个渐进的过程。

【

关键词

】事件分析法;两票制;医药制造业

2016 年 4 月 21 日,国务院办公厅印发了《深化医药卫生体制改革 2016 年重点工作任务的通知》(以下简称《通知》),提出要全面推进公立医院药品集中采购,优化药品购销秩序,压缩流通环节,综合医改试点省份要在全省范围内推行“两票制”。 2016 年 12 月 26 日,国务院医改办等 8 部委联合发布《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)》。2017 年 1 月 24 日,国务院办公厅《关于进一步改革完善药品生产流通使用政策的若干意见》(国办发〔2017〕13 号)明确指出,推行药品购销“两票制”,争取到 2018 年在全国推开。2017 年 7 月 10 日广东省卫计委发布《广东省公立医疗机构药品交易“两票制”实施方案(试行)》。

关于两票制对医药企业的影响,国内学者已经做出了诸多探讨。胡善联

[1]

认为,实行“两票制”会给医药企业、商业企业、医疗机构带来一定影响,特别是中小型企业,将面临兼并、重组、转型、退市等挑战。马文伟

[2]

认为,“两票制”的落实对于医药生产企业、医药流通企业、医院都具有重大的影响,尤其会促使当前药品流通的格局产生重大的调整。顾昕

[3]

认为,主营业务为“倒票”的上千家医药商业企业将关门倒闭,医药商业领域的并购重组浪潮正风起云涌。王雪莹

[4]

认为,对于大型流通企业,“两票制”将是企业扩张、做大做强的一次机会。

本文首次通过事件分析法(Event Study Methodology,简称“ESM”)对两票制政策对广东省医药制

造业的影响进行定量分析。

本文是通过研究两票制制度对广东省医药制造业的影响,因此笔者对两票制政策的颁布进行了一个归纳整理,见表 1。

ESM 是 Dolley 教授于 1933 年在《普通股分拆的特质与程序》一文中提出

[5]

。ESM 是通过分析特定的事件对目标公司价值影响的一种实证研究方法,在理想市场作为前提条件,将目标事件的发生与否作为变量,观察短期市场相关指标的变化情况对事件的影响进行衡量。

首先定义事件窗口,确定目标事件的估计窗口、事件窗口和事后窗口。然后计算目标事件的正常收益与超常收益,用事件窗口期间的超额收益来衡量事件对收益的影响是否显著,最后计算事件窗口的累积超额收益,并对其进行

t

检验

[6]

。

本文运用 ESM 分析 2016 年以来四次两票制制度相关政策的颁布对在沪深 A 股板块的医药制造业股票价值的影响。

3.1 两票制政策对上市公司股票价格影响的实证分析

3.1.1 事件窗口的定义

将政策颁布前后 14 个交易日[-14,14],共 29 个交易日作为事件窗口,同时取政策颁布前 60 至前 45 个交易日[-60,-45],共 16 个交易日为估计窗口。

3.1.2 选样标准

本文的样本选择为广东省沪深 A股板块医药制造业上市公司。第一,因在沪深 A 股板块已经规定了公司规模等,可以有效剔除规模对股票价格变动的影响;第二,沪深 A 股上市的公司涵盖了广东省主要医药制造业的企业,范围较全,其实证结果具有一定的普遍性。

按照以上原则,最终选择了广东省沪深 A 股板

块的

14 家公司为样本,本文采用 14 家沪深 A 股板块公司的股票以及沪深 A 股综指的收益率数据进行研究。其中,各公司 2016 年至 2017 年股价数据及沪深 A 股板综指来源于国泰君安数据库,股价收益率及沪深 A 股综指收益率数据通过国泰君安数据库的数据计算而来。

3.1.3 计算估计参数

通过估计窗口[-60,-45]的收益数据来估计正常收益的参数值。运用市场模型在估计窗口内计算出正常收益模型中的系数,市场模型是一元线性回归方程,且对任意目标公司股票 i 和事件发生时间内的观察值

t

都满足以下关系式

[7]

:

Rit=α

i

+β

i

R

mt

+ε

it

式中:Rit为股票 i 在第 t 日的收益率,Rit=Pit/P

it

-1

-1,其中 Pit 为股票 i 在第 t 日的收盘价,P

it-1

为股票 i 在第 t-1 日的收盘价。R

mt

为第 t 日市场回报率(选取对象是沪深 A 股板块的广东省医药制造业上市公司,故分别以沪深 A 股板块综指回报率作为市场回报率),R

mt

=Rit/R

it

-1

-1,其中 R

it

、

R

it-1

为i、i-1 日的中小板综指。α

i

、β

i

为拟合的回归方程的截距及斜率。ε

it

为随机误差项。

由于选取的医药行业政策的颁布时间不固定,故对四次政策分别进行事件分析,由于其中两个政策颁布的时间较为接近,无法定义事件窗口,故选择其中的三个政策进行分析。按时间顺序,分别将《深化医药卫生体制改革 2016 年重点工作任务》《关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)》《广东省公立医疗机构药品交易“两票制”实施方案(试行)》政策的颁布分别定义为事件一、事件二和事件三。

3.1.4 计算正常收益和超常收益

正常收益是指假设目标政策没有颁布的情况预计可以得到的收益,超常收益是通过将事件窗口期间内实际收益减去正常收益而得。

正常收益 NR

it

满足:

NRit=α

i

+β

i

R

mt

其中,

t

取[-14,14]之间的整数,α

i

、β

i

由估计窗口内的数据代入回归模型算出。第i种股票在第

t

日的超常收益为:

ARit

=

Rit

-

Nrit

其中t取[-14,14]之间的整数。“时间窗口”内每日的平均超额收益率为:

其中 N 为样本中的公司数量。

3.2 假设检验

为了分析两票制政策的颁布对在沪深 A 股板块的广东省医药制造业上市公司价值的影响是否显著,通过平均超额收益率进行检验。假设如下:

H0:

平均超常收益率的均值为 0,即两票制政策对沪深 A 股板块的广东省医药制造业收益无影响。

H1:

平均超常收益率的均值不为 0,即两票制政策对沪深 A 股板块的广东省医药制造业收益有影响。

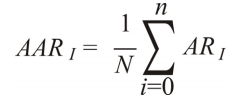

图1是事件一(《深化医药卫生体制改革 2016 年重点工作任务》)的平均超常收益率(AAR)和累积平均超常收益率(CAAR)的波动情况。在政策颁布前 14 个交易日内,平均超差收益率有负有正,而累积平均超常收益率多为负值,说明广东省医药制造业市场对两票制政策的颁布没有表现出超前反应。政策颁布当日的平均超常收益率为 4.4%,在 5%显著水平上不显著。在政策颁布日后,平均超常收益率和累积平均超常收益率大多为正值。在[-14,14]的窗口内,累积超常收益率为 5.59%,不过增长过程波动较大,且显著性水平上不显著。可见,第一次的两票制政策并没有给广东省医药制造业带来显著性影响。

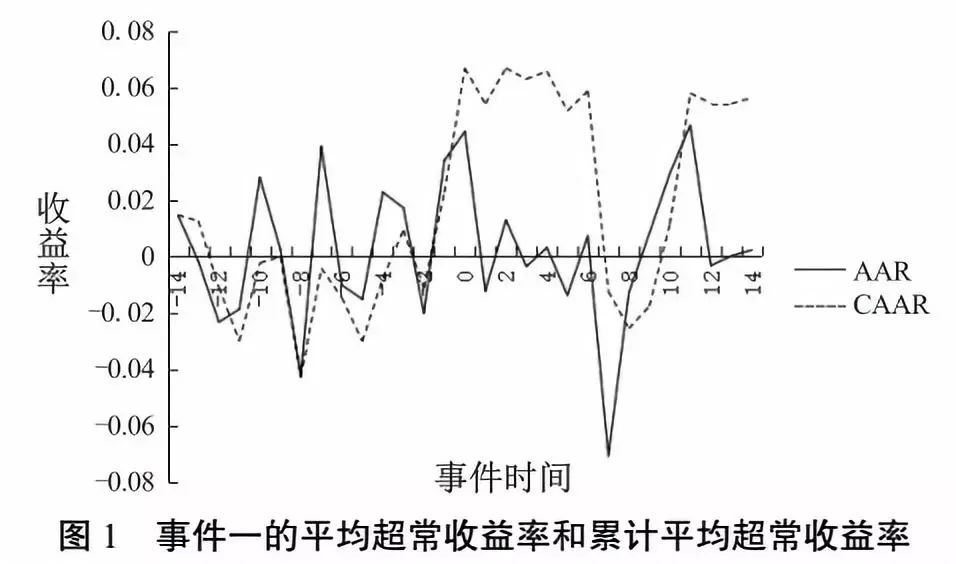

图 2 是事件二(《关于公立医疗机构药品采购中推行“两票制”的实施意见(试行)》)的平均超常收益率和累积平均超常收益率的波动情况,在政策颁布的前 14 个交易日的平均超常收益率有正有负,而产生的累积平均超常收益率大多数显示为负值,可见政策的颁布带来了一定的超前反应。在政策颁布当日的平均超常收益率为 5.8%,显著为正,在政策颁布后,平均超常收益率和累积平均超常收益率均为显著性负值。在[-14,14]的窗口内,累积超常收益率为 0.7%,不过在颁布日后,平均超常收益率又有一个上涨的过程。可见,事件二的发生给广东省医药制造业带来了一定的影响。

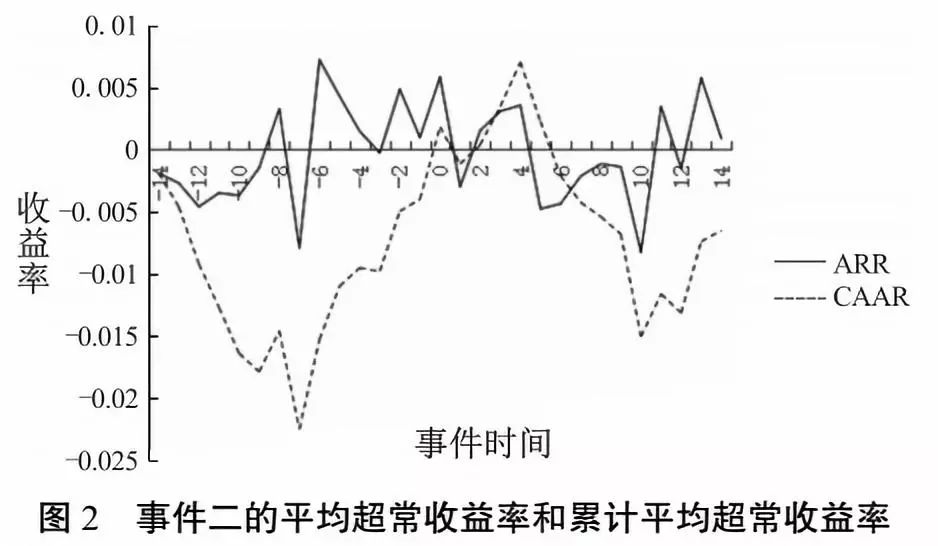

图 3 是事件三(《广东省公立医疗机构药品交易“两票制”实施方案(试行)》)的平均超常收益率和累积平均超常收益率的波动曲线。由图 3 可以看出,无论是平均超常收益还是累计平均超常收益率,均有一个明显的下降过程,说明事件三的发生对广东省医药制造业产生了显著的负面影响。

本研究结果表明,医药行业两票制政策的颁布给在沪深 A 股板块上市的广东省医药制造业医药上市公司带来了负面影响,引起股票价格的下降。从结果可以看出,两票制政策的颁布对市场的影响是一个渐进的过程,2016 年 4 月两票制政策第一次颁布,对广东省医药制造业上市公司的影响并不显著,但是当 2016 年 12 月开始进一步的政策颁布,此时广东省部分医药制造业上市公司的股价已经有了明显的负反馈,开始受到政策冲击。当 2017 年 7 月广东省两票制政策的全面试行,从分析结果可以看出,广东省的医药制造业上市公司受到的影响很大,均出现了股价的显著性下降。这说明两票制政策的颁布使市场得到了一个负的反馈。此时,面对政策的影响,广东省医药制造业需要面对政策对行业带来的影响与机遇,做出正确的应对措施,使企业能够从竞争中突出自身优势,进一步发展。