走量&走价&走新

——26大领域细分行业年度机会梳理

附:高频数据跟踪十二月(上)

天风策略,刘晨明/徐彪

报告联系人:许向真

行业比较数据联系:许向真/13264560704;感谢各行业分析师提供观点支持,欢迎详询。

在此前的年度策略报告《纲举目张,执本末从——2018年A股投资策略》(链接http://mp.weixin.qq.com/s/HapPw9m2Num0n04IwjCHaA)中我们简单说明了明年的行业配置策略——金融守“正”,成长出“奇”。更进一步,我们从认为明年有三个主要思路

:

第一是走“量”

,即明年大概率通过放量来支撑业绩的领域;

第二是走“价”

,即通过价格维持高毛利的领域;

第三是走“新”

,即寻找自上而下大力推进战略新兴产业、高端制造的背景下,具有创新能力、量产能力或市场话语权的领域。

同时我们认为,明年将是中盘股涅槃、细分行业龙头绽放的一年,是追求业绩确定和打开想象空间两翼齐飞的一年。

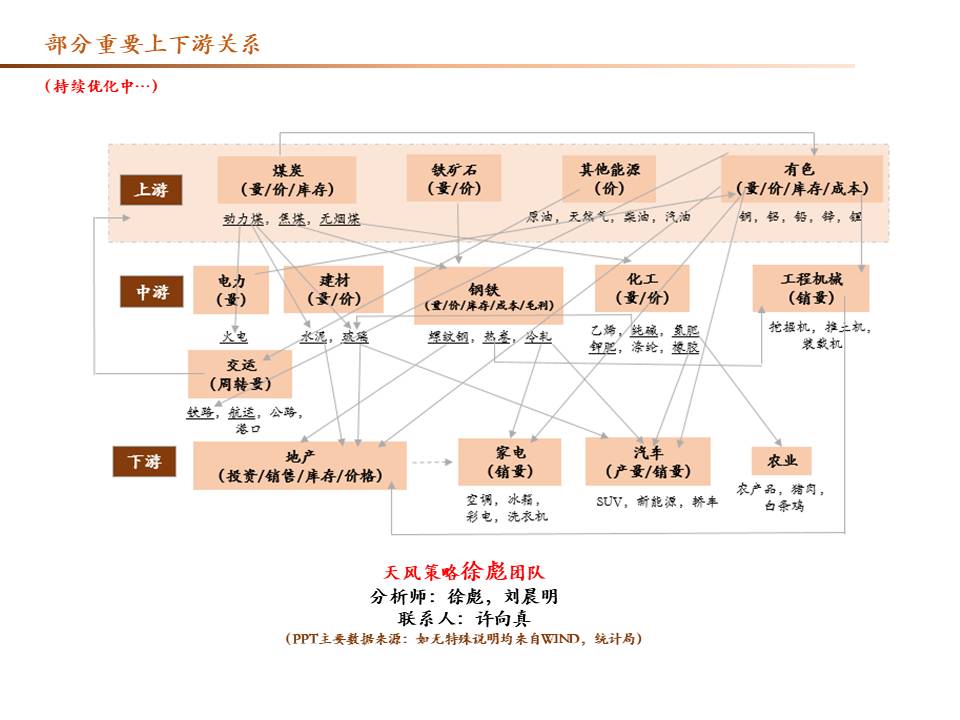

在此基础上,我们汇总了天风研究所各行业的年度观点,寻找明年最有投资价值的细分领域。我们将行业分为上游/周期、中游/制造、下游/消费、金融/地产、TMT五大板块梳理如下:

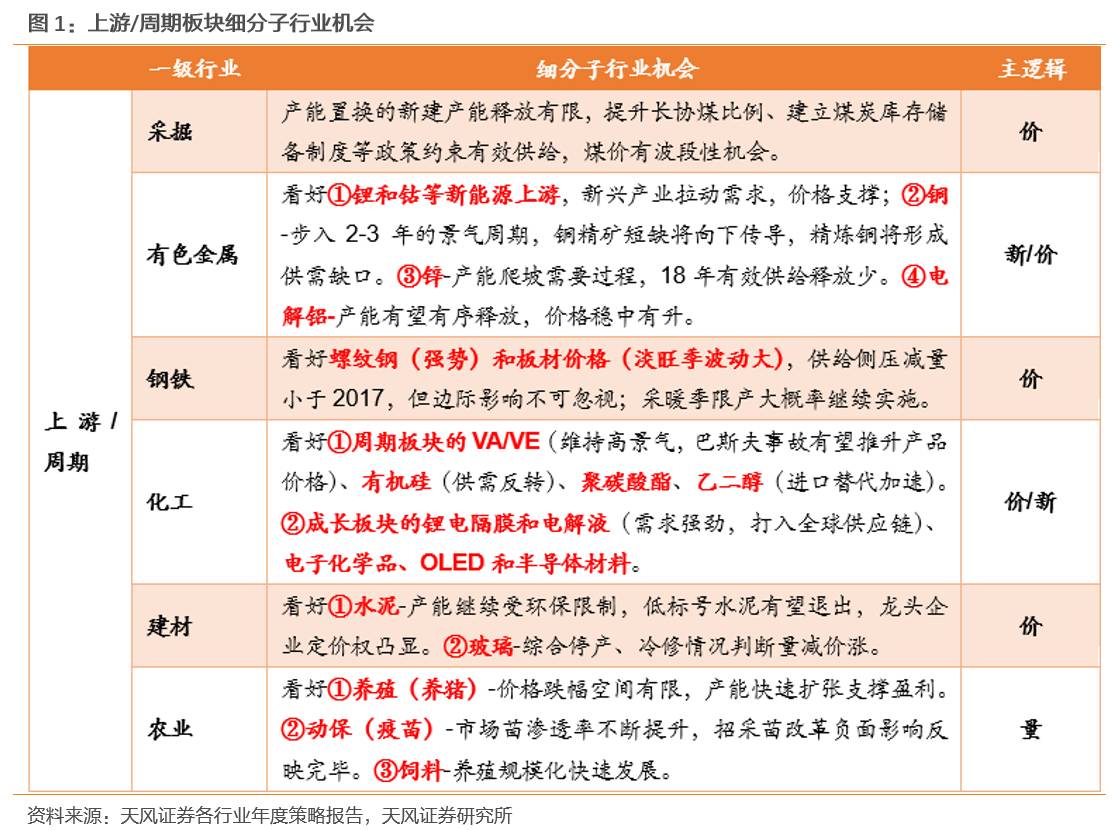

上游资源类

:

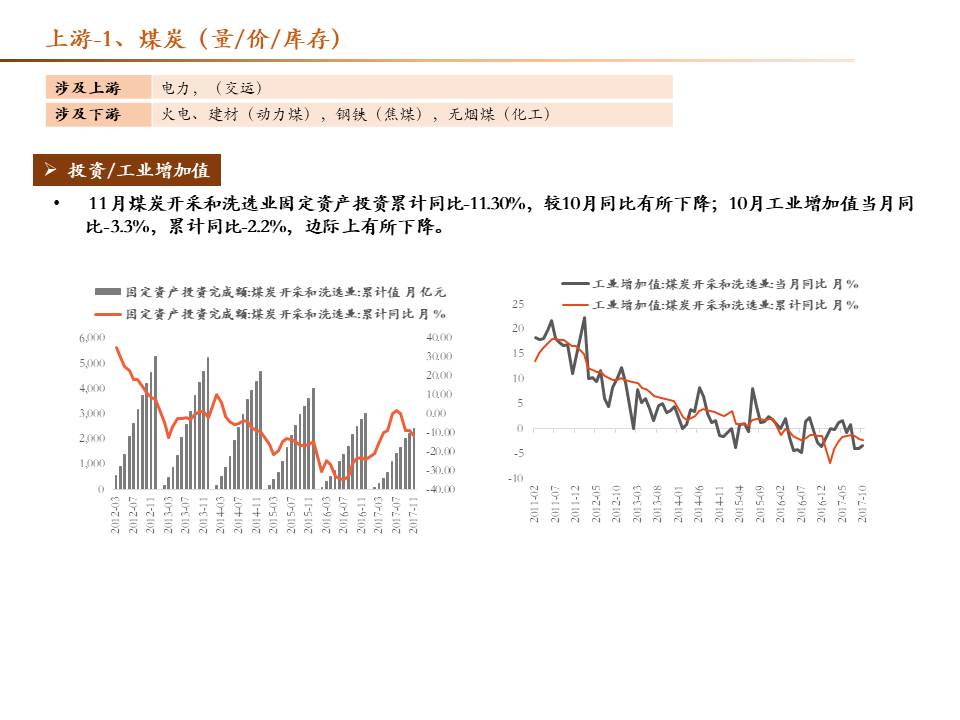

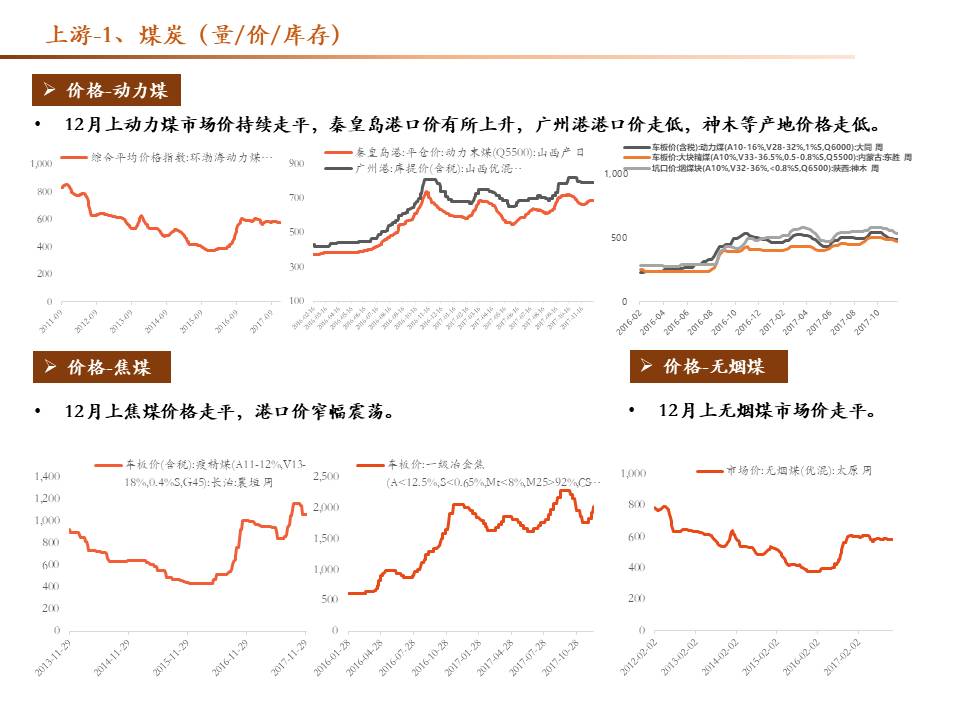

煤炭

价格12月上总体平稳;11月需求端粗钢日均下降(12月数据未出),发电耗煤12月上回暖并高于去年同期。

有色

方面期货多为震荡,铝期货压力依然较大,现货方面也普遍不强势;

另外电解铝库存

11月上半月下降了3万吨,但仍在高位。

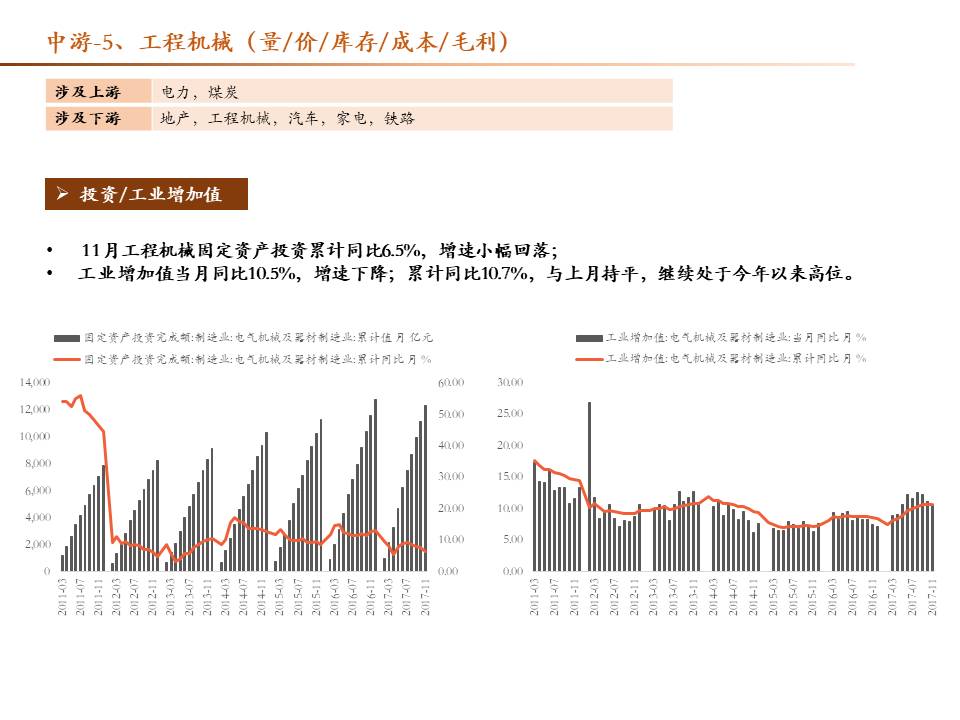

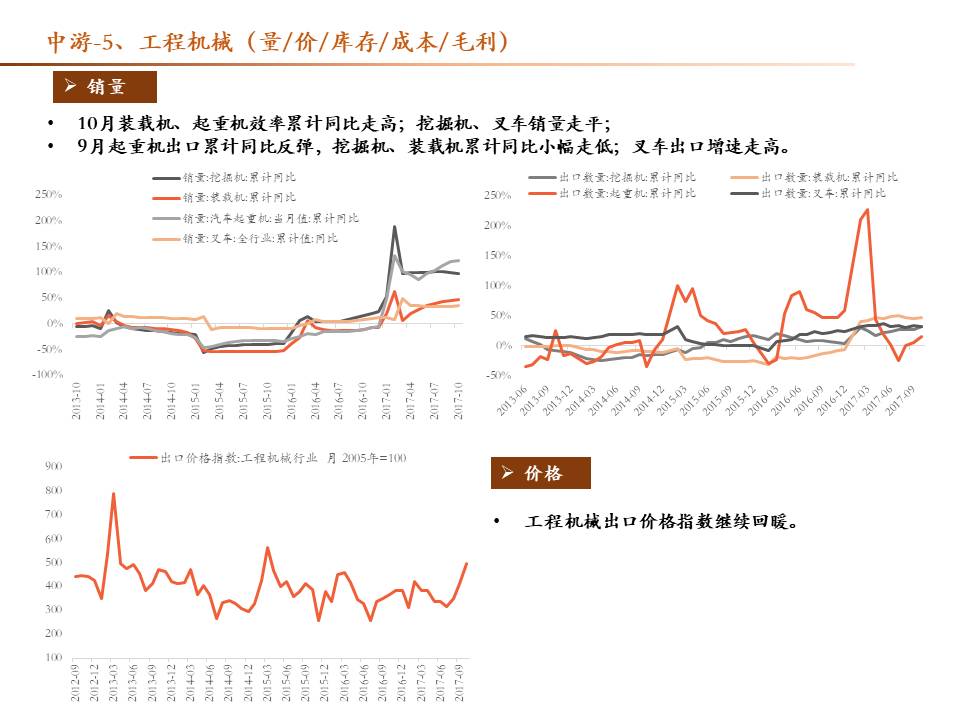

中游制造类:

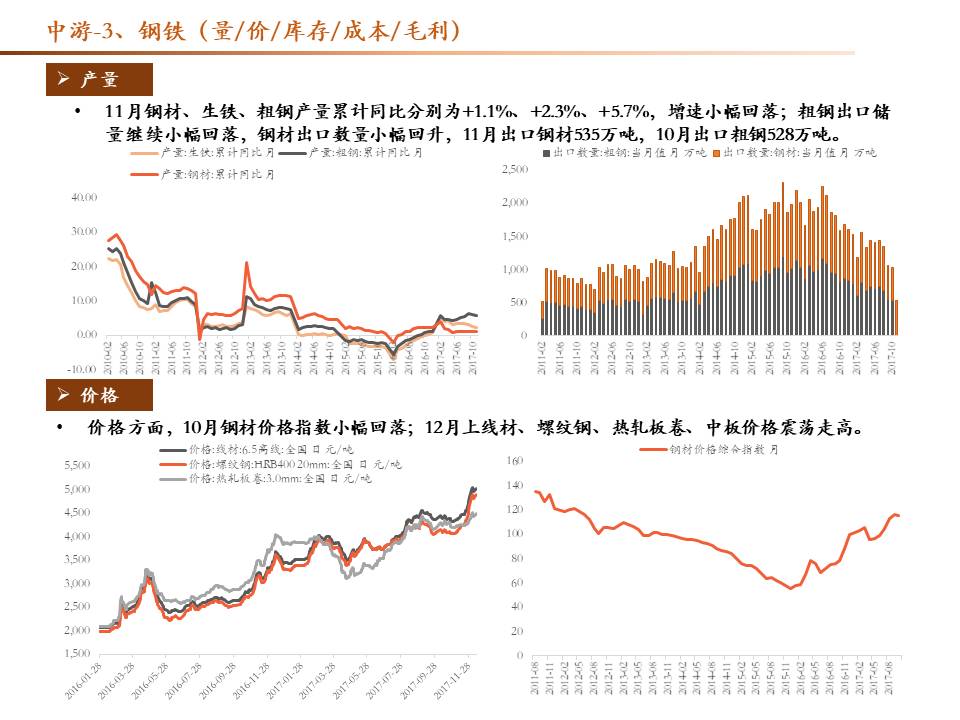

钢铁

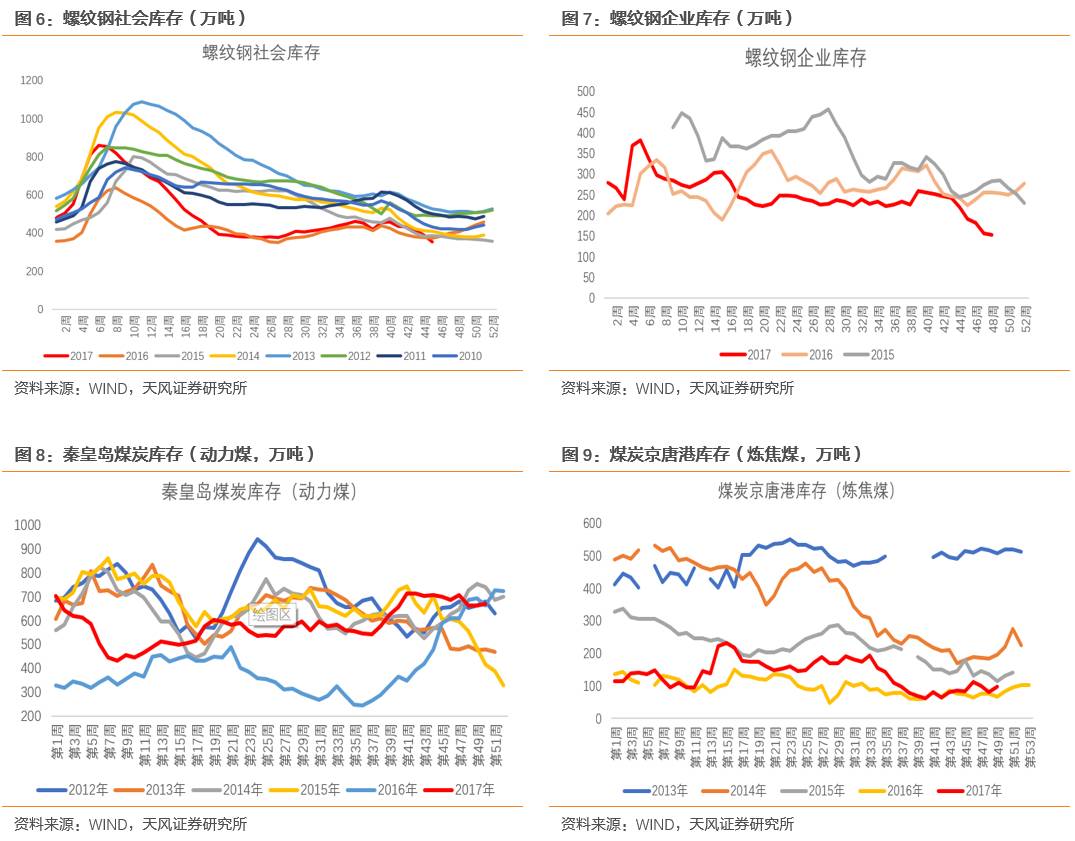

12

月上各细分产品价格继续震荡走高;粗钢产量和高炉开工率受限产影响明显萎缩;社会库存和企业库存继续回落,但企业库存回落速度减半;同时吨钢毛利高位。

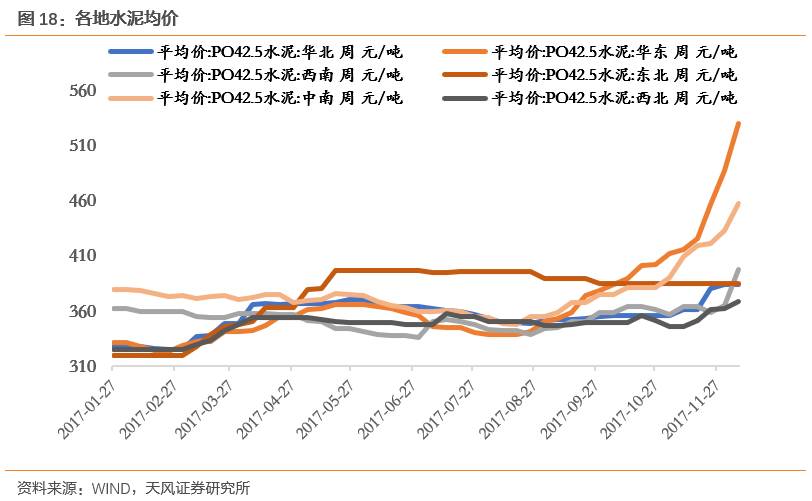

水泥

价格的区域协同优势继续体现,

12月上中南、华东、华北、西北、西南水泥价格继续上涨,东北地区走平,

其中华东水泥飙升幅度最大,中南地区次之

。

海运指数

12

月上继续全面上涨。

电力

方面,6大发电集团耗煤量12月上继续回暖

至

67.78

万吨(10月上日均67.89万吨,10月下日均59.84万吨,11月上日均56.02万吨,11月下日均64.24万吨),也高于去年同期的62.63万吨。

下游消费类:

地产

11

月上半月一线、二线城市销售端有所好转,三线继续回落;价格指数继续全面回落,但一二线降幅有所缓和。

汽车

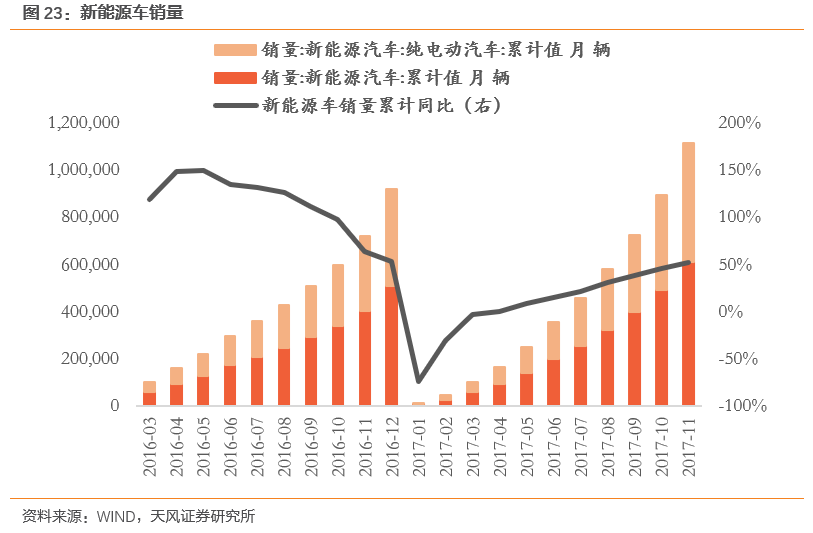

方面新能源车1-11月累计销量60.9万,同比51.5%,持续回暖。

过去半个月,大盘受监管、利率以及机构兑现收益等因素影响继续回调。细分来看,周期行业全面调整,前期涨幅领先的钢铁、采掘、建材等板块垫底;此外金融和地产也回吐收益。另一方面,消费白马重新取得优势,食品、家电、医药等板块涨幅领先。此外,今年以来跌幅较深的传媒、军工、农业、商贸、计算机等在年底实现补涨。具体数字上,

过去半个月涨幅排名前5的申万一级行业分别是食品饮料(5.8%)、商业贸易(3.4%)、家用电器(2.6%)、医药生物(2.0%)、国防军工(1.5%);涨幅垫底的是钢铁(-8.2%)、采掘(-5.6%)、建筑材料(-4.3%)、银行(-3.1%)、房地产(-2.7%)。

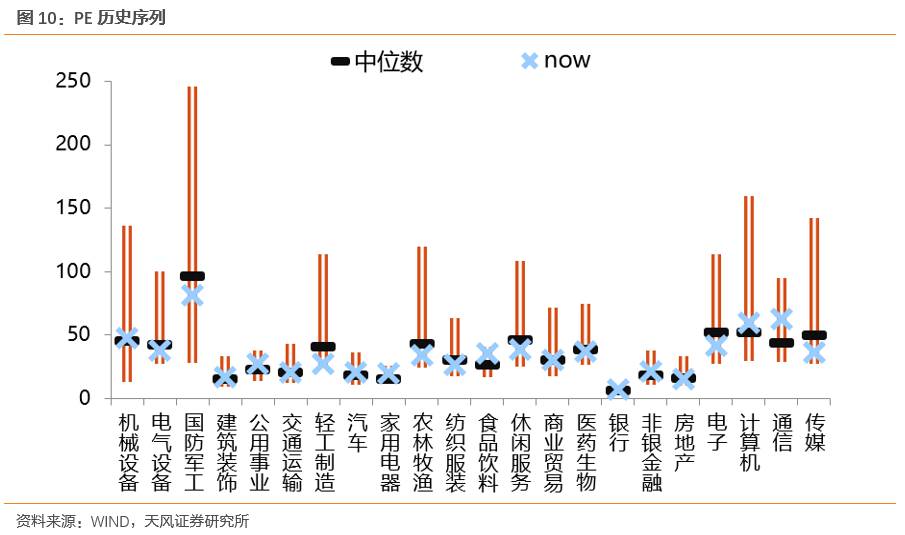

从PE历史序列来看(除周期),目前估值高于12年以来中位数的一级行业有机械设备、建筑装饰、公用事业、交通运输、汽车、家用电器、食品饮料、银行、非银金融、计算机

、通信(明显)

;

低于12年以来中位数的一级行业有电气设备、

国防军工(较明显)

、

轻工制造(较明显)

、农林牧渔、纺织服装、休闲服务、商业贸易、医药生物、房地产、

电子(较明显)、传媒(明显)

。

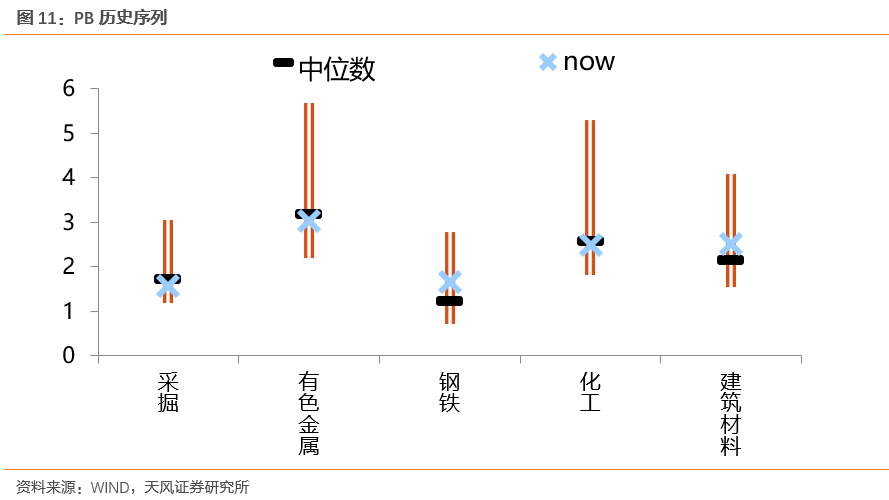

从周期行业PB历史序列来看,目前估值高于12年以来中位数的一级行业有

钢铁(较明显)

、建筑材料;低于中位数的有采掘、有色金融、化工。

另外,下半月主要行业出台几项重磅政策值得注意。

第一,国务院印发《推动国防科技工业军民融合深度发展的意见》。国防军工是我们明年主推的行业

,尤其军民融合,在今年的多项重要政策中频繁出现

(如《十三五战略性新兴产业规划》等)

。要特别注意的是,军民融合发展委员会今年1月成立,今年以来已经开了两次全体会议,在顶层设计逐渐完善之后,就将进入做大蛋糕的阶段。本次文件的重点一方面在于加强军民合作,比如积极引入社会资本参与军工企业股份制改造等,推动技术资源军民共享等;另一方面指明重点领域如太空、网络空间、海洋等。

第二,工信部印发新一代人工智能产业发展三年行动计划(2018-2020年),

可以看做此前十三五战略新兴产业规划等顶层设计的子政策。规划提出重点培育和发展智能网联汽车、智能服务机器人等智能化产品,推动智能产品在经济社会的集成应用;重点发展智能传感器、神经网络芯片、开源开放平台等关键环节,夯实人工智能产业发展的软硬件基础。

第三,国家发改委、民航局印发《推进京津冀民航协同发展实施意见》

,是继交通、教育、医疗、能源一体化之后,京津冀一体化进程中落地的又一项文件。

此前在2014-2016年间,民航系统也出台了多项相关文件,包括《民航局关于推进京津冀协同发展的意见》、《民航局关于推进京津冀协同发展的意见》、《推进京津冀民航协同发展实施意见》等。

完成情况上,3年间北京新机场、北戴河新机场、承德机场、天津机场二期扩建等工程先后投产或竣工,京津冀地区运输机场运营8个,建成9个,机场旅客吞吐量大幅提升。

(本部分梳理重点行业,详细行业数据及图表见第三部分;下文中的“11月下”、“12月上”分别代表11月下半月,12月上半月)

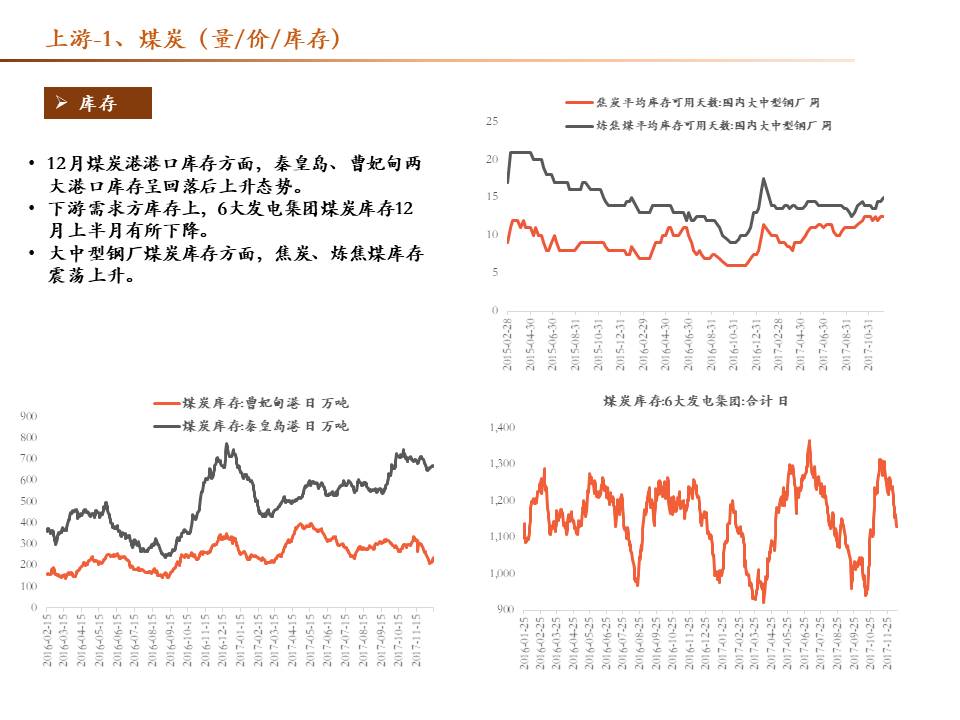

1

、煤炭:

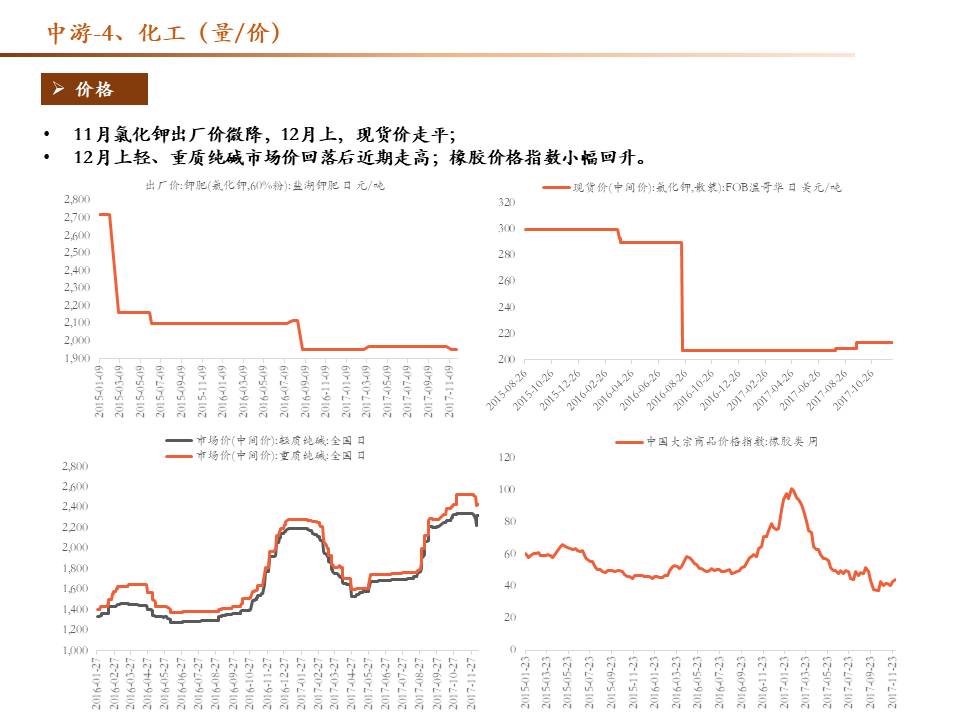

①价格方面,12月上动力煤市场价持续走平,秦皇岛港口价有所上升,神木等产地价格走低。焦煤价格走平,港口价窄幅震荡。

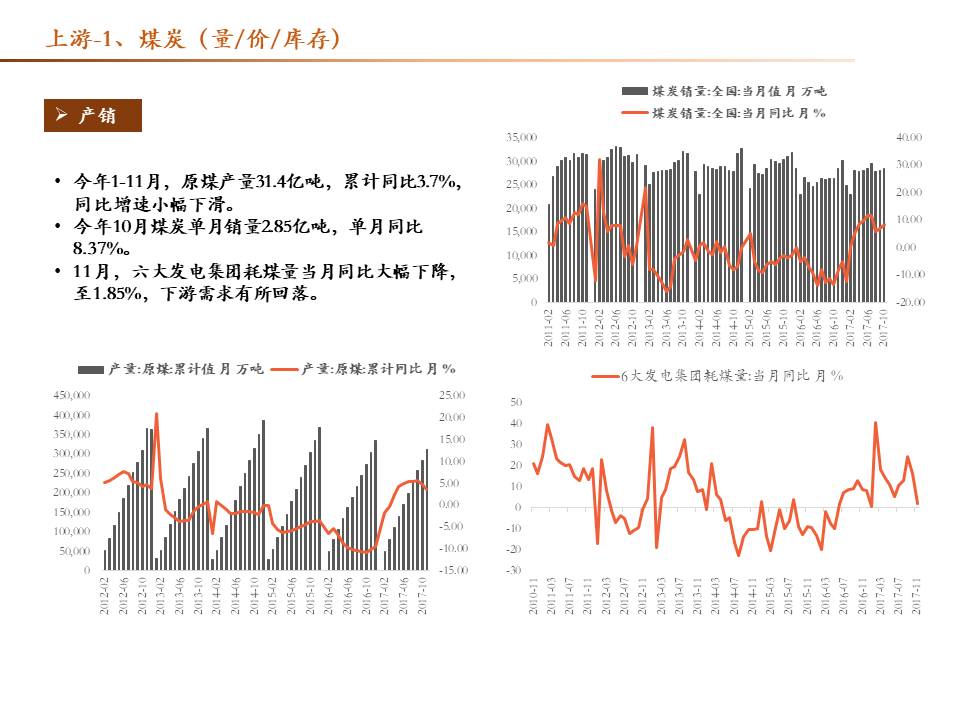

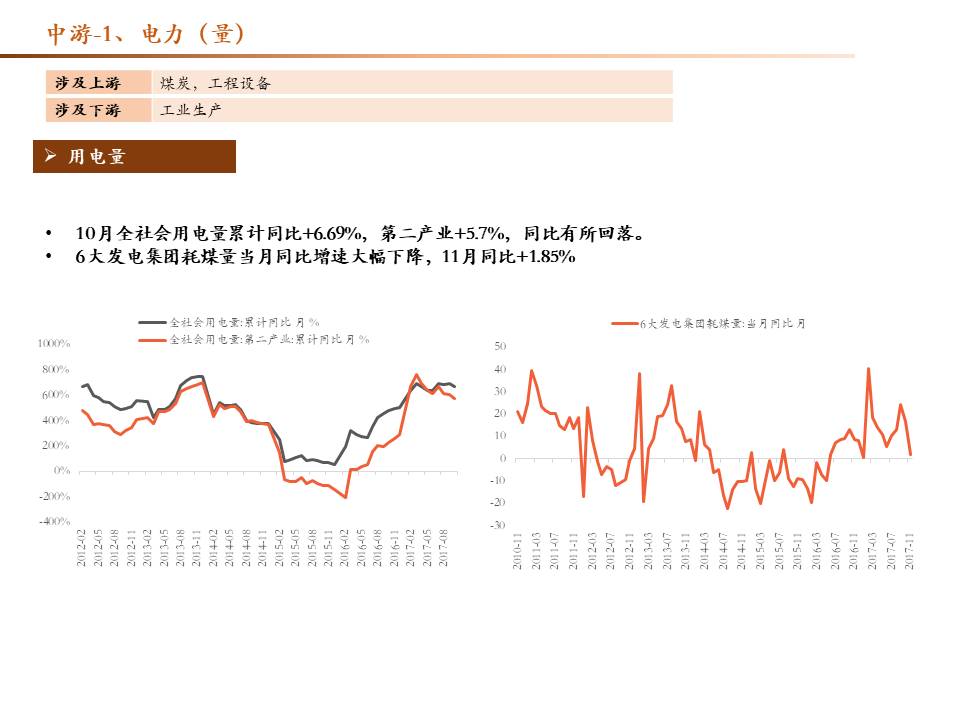

②下游需求方面,焦煤条线,(12月数据未出)11月粗钢预估日均产量继续下降,上旬和中旬同比分别为4.6%和2.8%,明显低于前期(7、8月一度达到两位数),其中限产季到来是重要原因之一。动力煤条线,6大发电集团耗煤量12月上继续回暖至67.78万吨(10月上日均67.89万吨,10月下日均59.84万吨,11月上日均56.02万吨,11月下日均64.24万吨),也高于去年同期的62.63万吨。

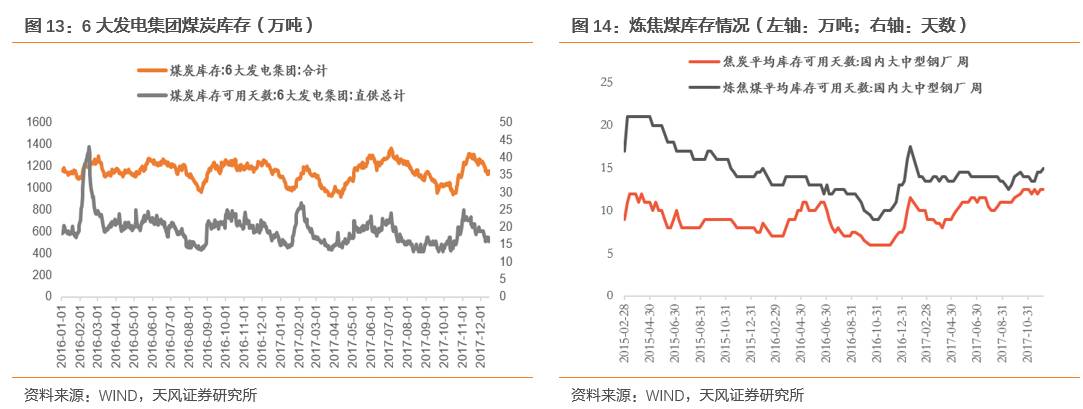

③库存方面,11月下六大电厂煤炭库存继续大幅下降,可用天数由19天继续回落至16天。大中型钢厂焦煤平均库存可用天数从14.5天升至15天;焦炭平均可用天数小幅维持在12.5天。

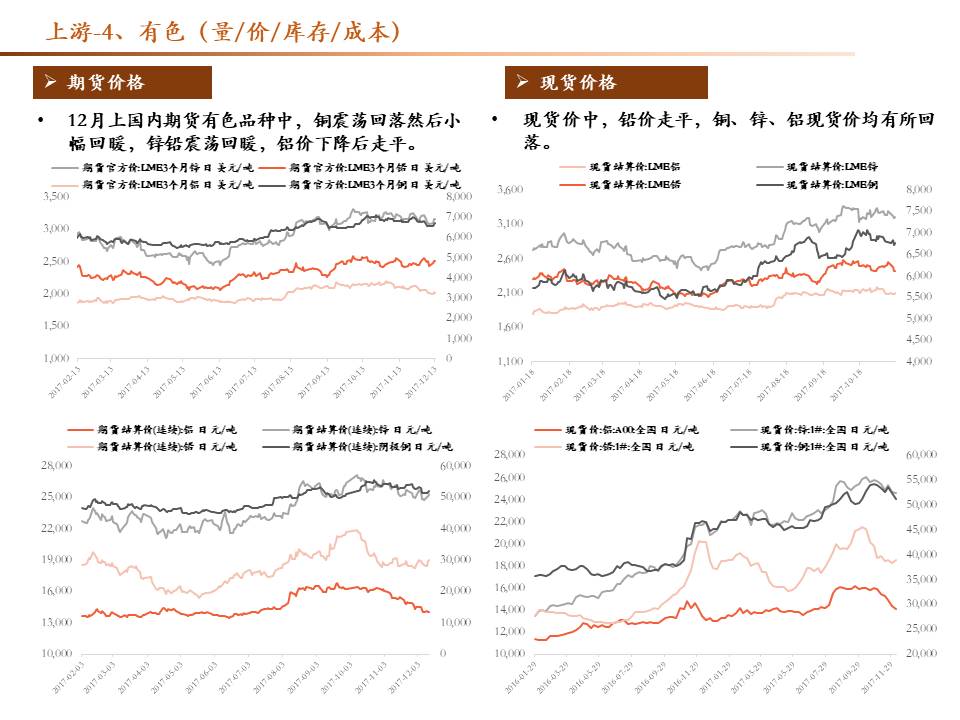

2

、有色:

①价格方面,12月上国内期货有色品种中,铜震荡回落然后小幅回暖,锌铅震荡回暖,铝价下降后走平;现货价中,铅价走平,铜、锌、铝均有所回落。

②聚焦电解铝去产能:10月电解铝和氧化铝的产能利用率继续下降;

库存方面,电解铝库存12月先升后降仍然维持高位(12月14日比11月30日下降3万吨),限产不及预期等因素继续压制铝价

。

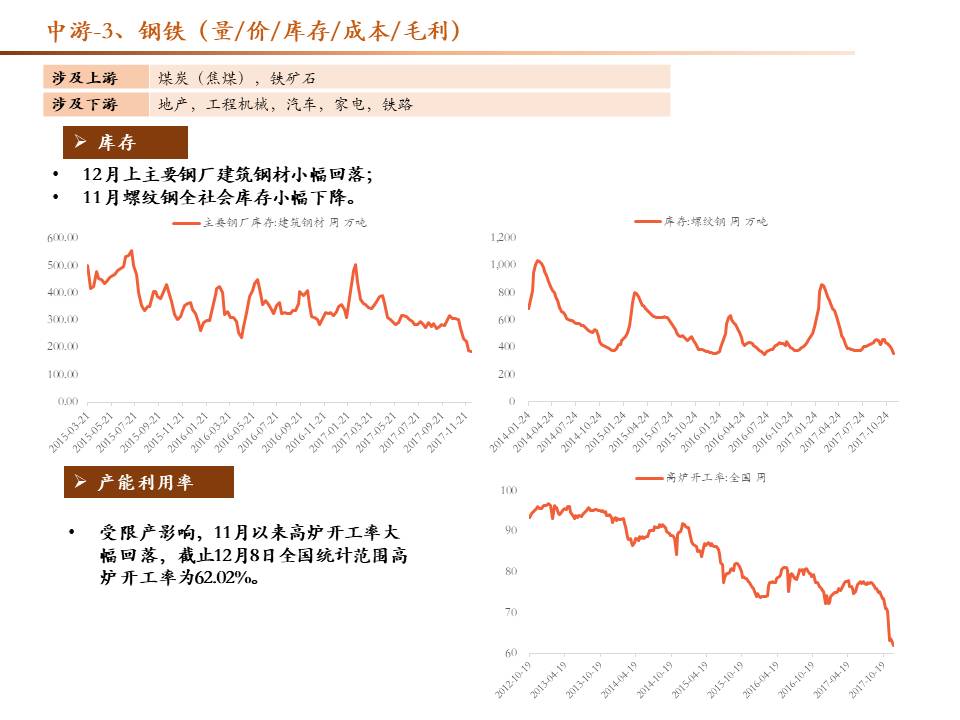

1

、钢铁:

①价格方面,12月上线材、螺纹钢、热轧板卷、中板价格震荡走高。

②高炉开工率上,WIND数据全国口径的高炉开工率在12月上继续下降,截止12月8日为62.02%,表明限产效果。

产量方面,11月以来粗钢预估日均产量持续下降。

③从库存来看,一方面,螺纹钢社会库存在过去两周明显下降;另一方面,螺纹钢企业库存继续下降但趋势变缓,目前依然低于历史同期。

④从成本端来看,矿石价格处在年内平均偏低位置,双焦价格小幅回暖至年初水平,但钢价仍在年内高点,因此吨钢毛利目前依然保持良好,支撑钢企利润。

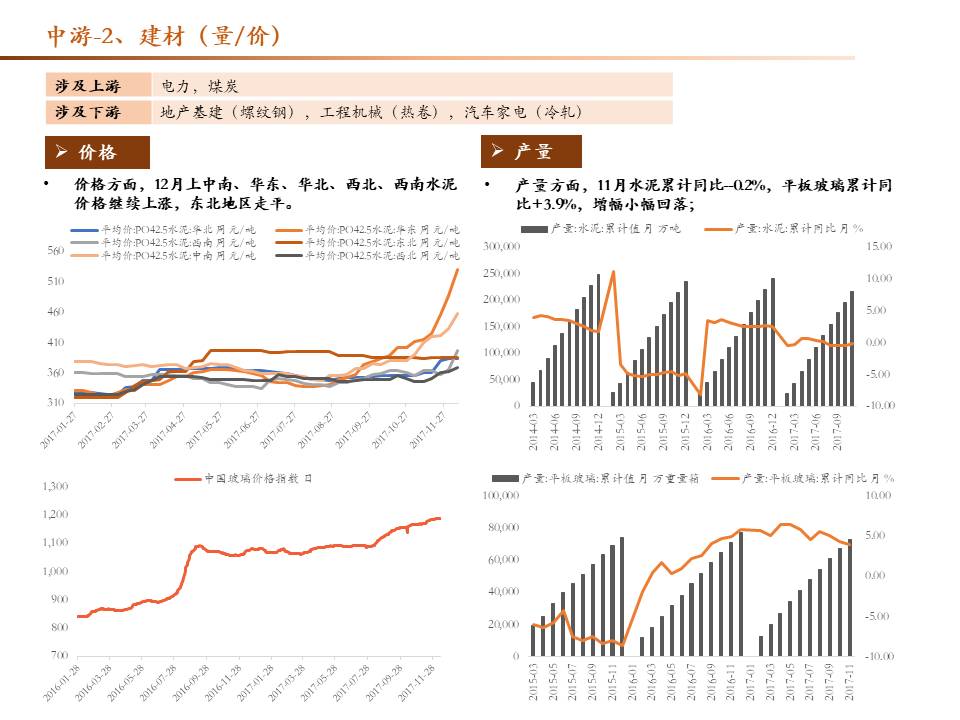

2

、建材:

①

价格方面,12月上中南、华东、华北、西北、西南水泥价格继续上涨,东北地区走平,

其中华东水泥飙升幅度最大,中南地区次之。

②产量方面,11月水泥累计同比-0.2%,平板玻璃累计同比+3.9%,增幅小幅回落。

3

、交运:

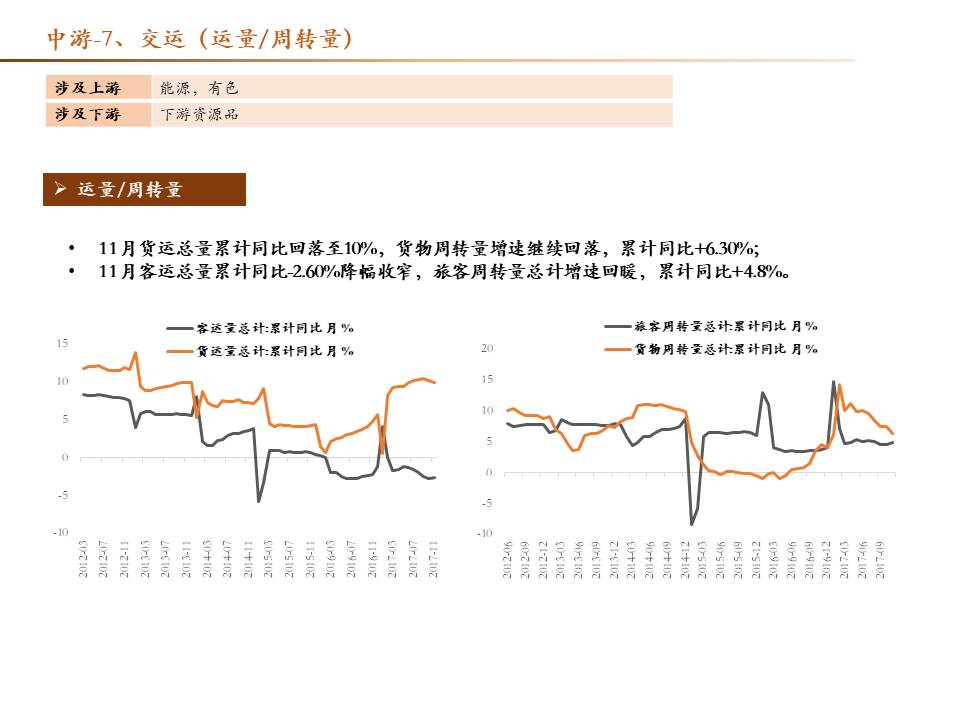

①10月货运总量累计同比回落至10%,货物周转量增速继续回落,累计同比+6.30%。11月客运总量累计同比-2.60%降幅收窄,旅客周转量总计增速回暖,累计同比+4.8%。

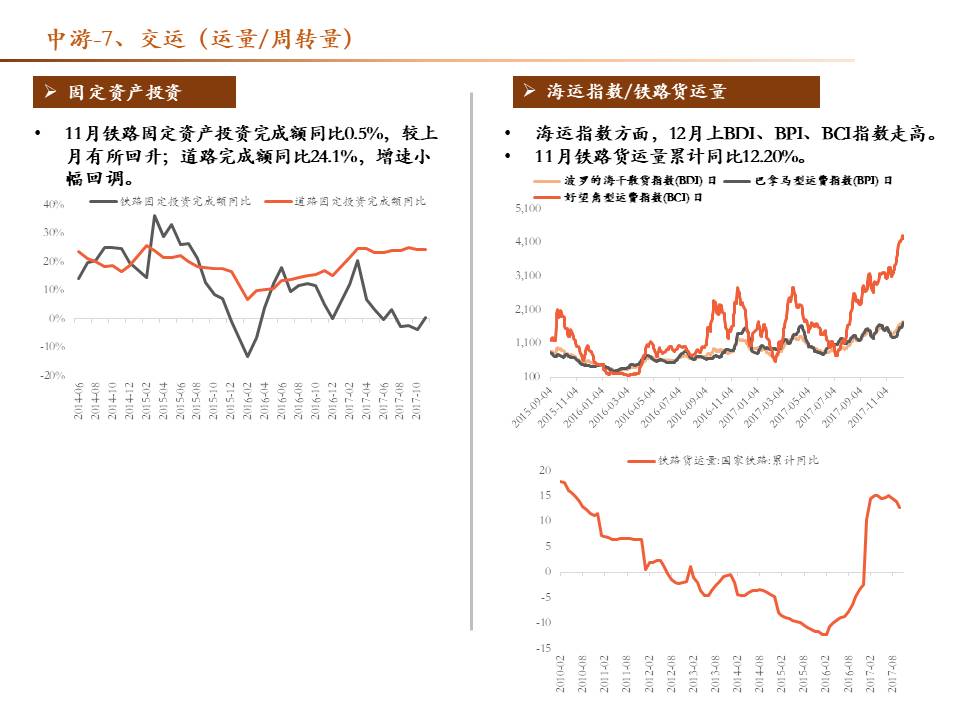

②FAI方面,11月铁路固定资产投资完成额同比0.5%大幅回暖(注意两年两会给出目标一样),道路完成额同比24.1%(公路投资今年目标低于去年,则实际完成超预期),增速均小幅回调。

③海运指数方面,12月上BDI、BPI、BCI指数走高。

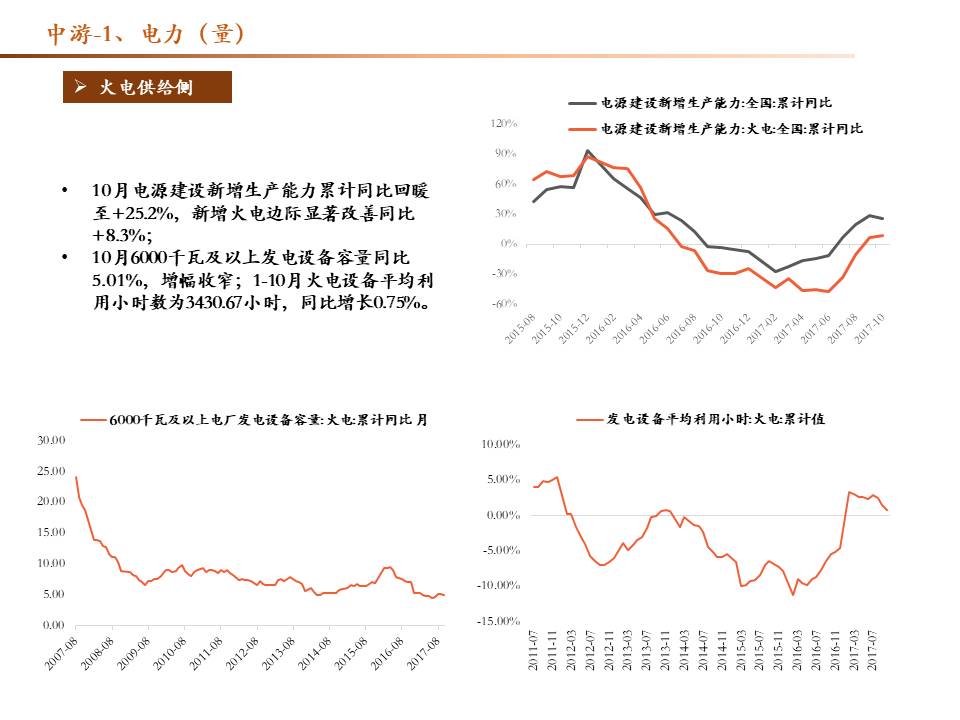

4

、电力:

①6大发电集团耗煤量12月上继续回暖至67.78万吨(10月上日均67.89万吨,10月下日均59.84万吨,11月上日均56.02万吨,11月下日均64.24万吨),也高于去年同期的62.63万吨。

②聚焦火电供给侧:10月6000千瓦及以上发电设备容量同比5.01%,今年以来增幅持续收窄;1-10月火电设备平均利用小时数为3430.67小时,同比增长0.75%。

1

、房地产:

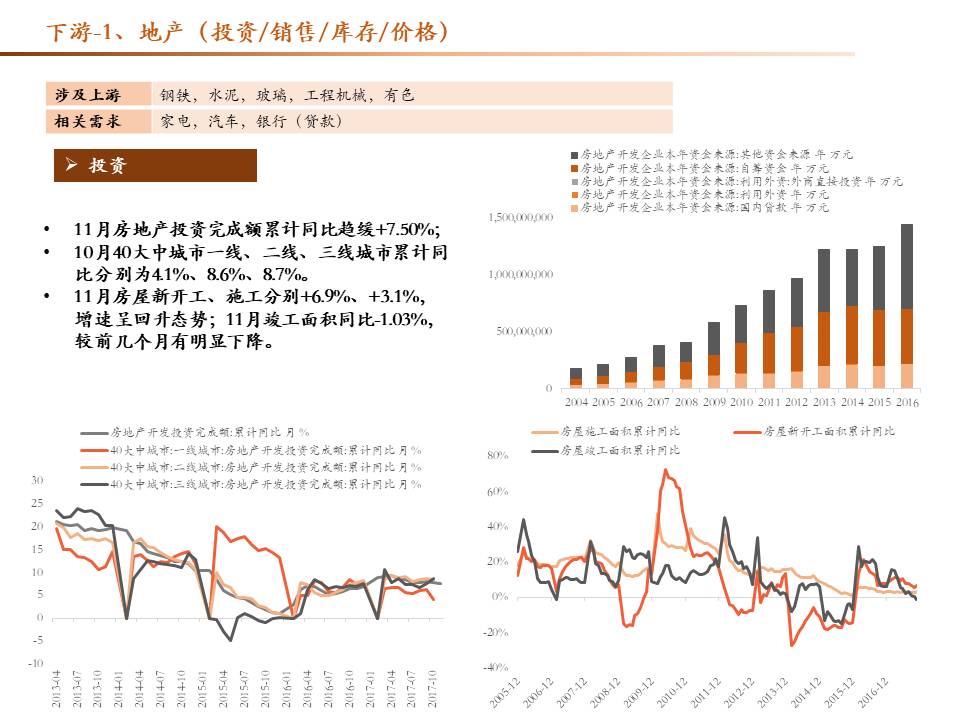

①销售面积上,截止12月14日,一线城市(4城)11月上、11月下、12月上销售面积YOY-31.41%,-25.60%、-20.30%;二线城市(16城)分别为YOY-18.95%,-10.71%,-6.64%;三线城市(36城)分别为YOY-24.68%,-34.24%、-41.19%——近期一二线城市地产销售回暖,三线略显疲软。

②房价上,10月70个大中城市一、二、三线价格指数增速继续回落,但一二线城市回落幅度有所缓和。

③库存上,11月商品房待售面积同比继续下滑(同比-13.7%)。

2

、汽车:

①销量方面,11月单月汽车产量311万,同比增长1.8%,较前月涨幅回暖。

②新能源车1-11月累计销量60.9万,其中纯电动50.4万,插电式10.5万。1-11月销量同比51.5%,今年以来持续回暖。新能源车政策目前还存在一定变数。

------------------------------------------------------------------------------------------------------------------------

PPT

及原文请联系团队获取