近期我们调研了平煤股份,公司目前处于生产调整期,产量自

Q1

陷入低点后已开始逐渐恢复,但全年仍面临较大的成本上升压力,导致业绩难以充分释放。目前股价估值偏高,维持“审慎推荐

-A

”评级

。

➢

2018Q1

产量出现下滑,生产经营逐步恢复正常

。

2

018Q1

产量仅

731

万吨,同比下降约

4%

,主要受到煤场改造等环保政策限制,以及下属煤矿处于周期性生产接替高峰期等因素影响。

2018Q2

产量环比已经开始恢复,由于生产接替工作(更换工作面)已基本完成,预计下半年单季产量仍有上升空间。考虑到后续公司存有关闭矿井的可能,审慎预计

2018-2020

原煤产量出现微降,分别为

3125/3100/3050

万吨,同比

0%/-1%/-2%

。

➢

成本存在较大反弹压力,公司正着力推行降本增效。

测算

2017

年销售成本和完全成本分别达到

484/585

元

/

吨,同比大幅上行

50%/37%

。

2018

年公司缩短设备折旧年限、开始计提矿山地质环境治理恢复基金,导致成本上升压力明显。公司长久以来负有沉重的人员负担,后续在提升工效的同时,计划合理进行人员分流。测算

2018-2020

年销售成本将经历冲高回落的走势,分别为

520/496/500

元

/

吨,同比变化

7%/-5%/1%

;完成成本分别为

630/606/610

元

/

吨,同比变化

8%/-4%/1%

。

➢

关注国企改革进程。

控股股东平煤神马集团旗下拥有三大上市平台,正力求实现资产整体上市,其中煤炭、煤焦化有望整体上市到平煤股份。目前集团尚有煤炭产能

300-400

万吨

/

年,与合资方存有一定纠纷;焦化产能达到

1000

万吨

/

年,产量约

600

万吨

/

年,当前焦价下盈利能力突出,但仍需解决资产注入的障碍

。

➢

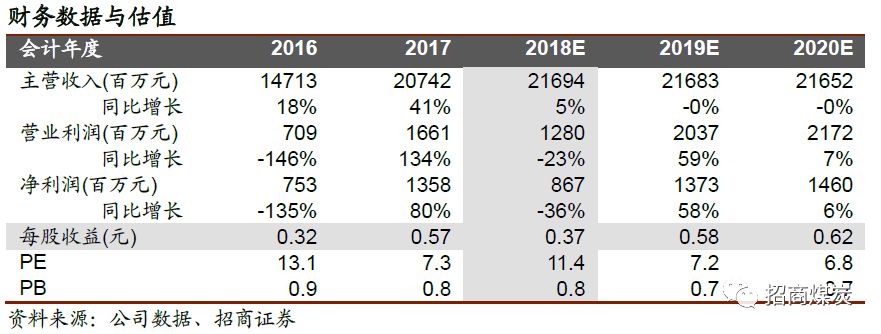

盈利预测及投资评级。

预计

2018-2020

年公司归母净利

8.7/13.7/14.6

亿元,对应

EPS

为

0.37/0.58/0.62

元

/

股,同比

-36%/58%/6%

。公司目前正处于生产经营的调整期,业绩难以充分释放。当前股价下对应

18

年动态

PE

约

11.4

倍,相较其他标的并不具备优势,给予“审慎推荐

-A

”评级

。

➢

风险提示:宏观经济下滑,煤价大幅回落,成本大幅上行

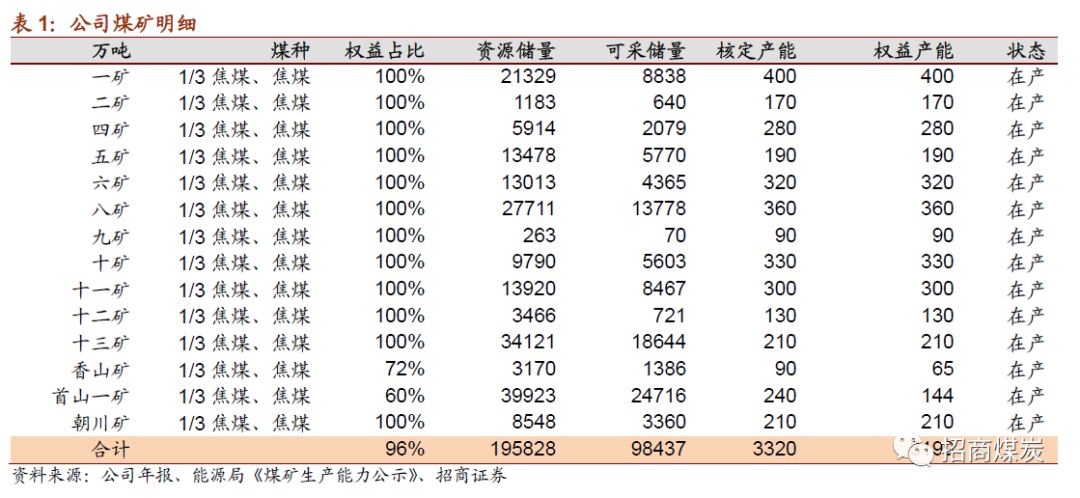

公司控股

14

对生产矿井,合计产能达到

3320

万吨

/

年,保有资源储量

19.6

亿吨,可采储量达到

9.8

亿吨,可采年限接近

30

年。其中九矿可采储量剩余

70

万吨,存有资源枯竭的迹象,但暂时未列入去产能名单。目前河南地区的资源开发已接近饱和,公司无在建矿井,下一步计划是积极申请深部资源或者整合周边矿井

。

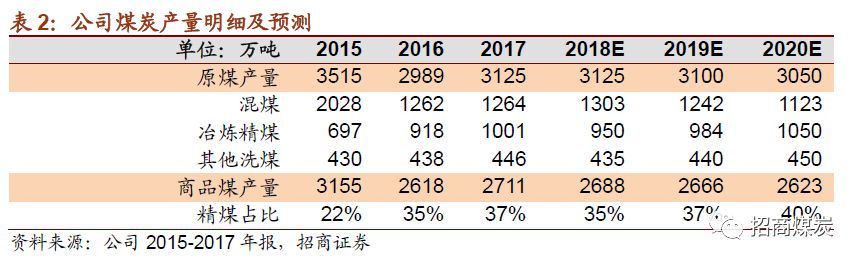

行业形势较差时期,公司对矿井生产包括巷道掘进投入不足,导致矿井目前无法达到满产状态。

2018Q1

产量仅

731

万吨,同比下降约

4%

,主要受到煤场改造等环保政策限制,以及下属煤矿处于周期性生产接替高峰期等因素影响。

2018Q2

产量环比已经开始恢复,预计

2018H

产量同比仍略微下滑。目前生产接替工作(更换工作面)已基本完成,预计下半年单季产量仍有上升空间。考虑到后续公司存有关闭矿井的可能,审慎预计

2018-2020

原煤产量出现微降,分别为

3125/3100/3050

万吨,同比

0%/-1%/-2%

。

公司主要煤炭产品分为混煤、冶炼精煤、其他洗煤。其中混煤发热量在

3800-4200

大卡;冶炼精煤包含主焦煤、肥煤、

1/3

焦煤等;其他洗煤主要来自洗精煤过程中的副产品,包含中煤、煤泥等。公司目前正积极实行精煤战略,加大原煤入洗量,精煤洗出率约

45%-50%

。下一步为提高精煤洗出率,公司正积极进行洗煤厂改造,加大洗选能力,升级洗选工艺,目前年洗选能力约为

1500

万吨精煤。预计

2018-2020

年精煤产量将达到

950/984/1050

万吨,同比

-5%/4%/7%

,产量占比预计将由

35%

逐步提升至

40%

。

2018

年以来河南平顶山地区所产主焦、

1/3

焦、动力煤价格持续横盘,因而公司整体售价也相对较为平稳。

2018Q1

价格出现下滑主要因为所产动力煤煤质下降,

2018Q2

相较往年同期并未出现明显的淡季特征。我们判断

2018

年煤炭市场波动将有所收窄,均价有望高位上行

。

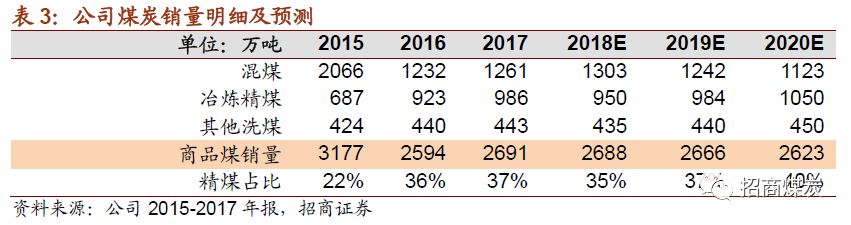

公司目前长协销售占比超过

80%

:其中动力煤长协占比更超过

90%

,主要市场面向省内;精煤主要供给宝武集团和平武焦化(两者合计约占公司精煤销量

1/3

),此外供给集团焦化厂(产能

1000

万吨

/

年,产量约

600

万吨

/

年)。长协价格均在年初签订,进一步熨平综合售价的波动。预计

2018-2020

年公司综合售价达到

675/680/690

元

/

吨,同比变化

5%/1%/1%

。

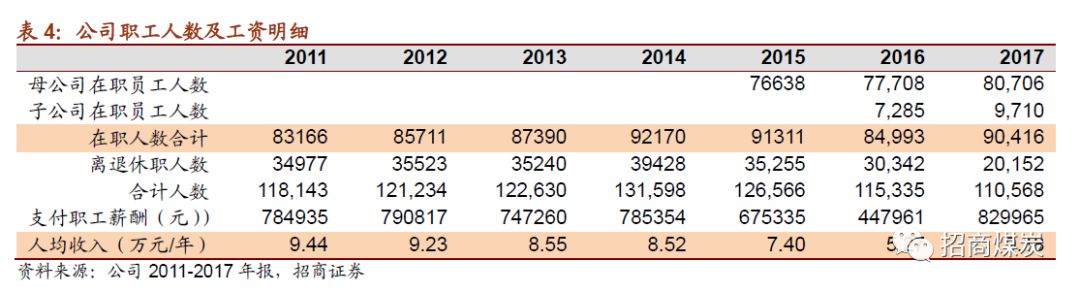

以销量为口径,

2017

年吨煤薪酬达到

205

元

/

吨,相较

2016

年

130

元

/

吨同比大幅上升

58%

。从现金流量表上看,

2017

年人均支付现金薪酬达到

9.2

万,基本上接近

2011-2012

最好的水平,但其中部分为对以往拖欠社保及人员工资的补偿(已计提入往年成本),造成

2017

年人均薪酬虚高,推测存在持续上升的空间

。

整体而言,公司

3000

万吨的煤炭产量需要负担

9

万在职员工,人均产量约为

300

吨,相较行业平均水平人均产量

1000

吨存在较大差距,这也是制约公司业绩增长的重要因素。后续公司计划加强绩效考核,加大机械化程度,尽力降本增效。除此而外,公司计划在

3

年内分流

2-3

万职工,负担将大为减轻。

其他成本项发生比较大变化的为

折旧、原材料和矿山地质环境治理恢复基金。

折旧方面

公司自

2018

年初开始收短折旧年限,预计影响当年利润约

5

亿元,其中

2018Q1

折旧同比增加

2.2

亿元。考虑到部分设备一次性提足折旧,后三季度折旧增加计提影响逐步减少;以后年度的折旧相较

2018

年会下降约

3

亿元。近几年进入设备更新的高峰期,因此公司也相应调整加速折旧过程。

原材料方面

以销量口径,

2017

年吨煤原材料达到

58

元(测算结果有所调整,详见表

5

注释),同比

2016

年上升

133%

,主要因为此前在巷道掘进方面投入不足。今年是公司生产调整的关键一年,预计该项投入会维持高位,而后将缓慢下滑。

矿山地质环境治理恢复基金方面

公司自

2018

年初开始计提,预计对当年利润影响不超过

2

亿元。建立此基金主要源于公司希望在环保方面加大投入。公司披露的

2018

年生产经营投资计划也提及将在

2-3

年内再环保方面投入约

18.5

亿元,该项基金即是影响成本的具体体现。

总体而言,受制于地质条件和人员负担,公司成本在行业中处于偏高水平,

2017

年销售成本和完全成本分别达到

484

、

584

元

/

吨,仅次于永泰能源和盘江股份。

后续公司的力求做到收入(产量)与成本相匹配,考虑到后续减员分流力度比较大以及折旧计提减少的因素,预计

2019

年后成本有一定下降空间。费用方面,预计后续将保持小幅增长的态势。测算

2018-2020

年销售成本将经历冲高回落的走势,分别为

520/496/500